Pasos a dar para finalizar el ERTE (de toda la plantilla)

Redacción aplicable hasta

30 de Septiembre de 2020, por la aprobación y entrada en vigor del

Real Decreto-ley 30/2020, de 29 de septiembre, de medidas sociales en defensa del empleo, que modifica la regulación de los ERTEs desde

1 de Octubre de 2020.

Bien sea cuando el ERTE alcance la fecha del

30 de Septiembre (fecha máxima de duración de los ERTEs conforme al

Artículo 1 del Real Decreto-ley 24/2020, de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial), bien sea cuando la empresa decida volver a retomar su actividad en aplicación de la normativa de

"nueva normalidad", la misma debe estar preparada para

"activar" nuevamente a las personas trabajadoras que han sido incluidas en el Expediente de Regulación Temporal de Empleo (ERTE); reincorporándolas nuevamente al trabajo y, en consecuencia, dando por finalizado el ERTE directamente.

Las empresas que se encuentren en esta situación o los asesores y gestores que estén autorizados para representarlas, habrán de tramitar estas reincoporaciones al trabajo y finalizaciones de ERTEs, básicamente ante los dos Órganos a que nos habíamos dirigido para su formalización (sin tener en cuenta la autoridad laboral a la cual solicitamos el ERTE): Servicio Público de Empleo Estatal (SEPE) y Tesorería General de la Seguridad Social (TGSS).

Respecto a la Autoridad Laboral, el

Artículo 1 del Real Decreto-ley 24/2020, de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial establece expresamente que las empresas y entidades que realizaron un ERTE por fuerza mayor

deberán comunicar a la autoridad laboral la renuncia total, en su caso, al expediente de regulación temporal de empleo autorizado,

en el plazo de 15 días desde la fecha de efectos de aquella.

No es recomendable comunicar a la autoridad laboral la renuncia total al ERTE antes de 30.09.2020, si no queremos perder exoneraciones en cuotas a Seguridad Social.

COMUNICACIÓN AL SEPE

El

Artículo 1 del Real Decreto-ley 24/2020, de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial, plasma en la Ley la obligación de la empresa de comunicar al Servicio Público de Empleo Estatal la renuncia a los expedientes de regulación temporal de empleo o, en su caso, la suspensión o regularización del pago de las prestaciones que deriven de su modificación, indicando las variaciones en los datos contenidos en la solicitud colectiva inicial de acceso a la protección por desempleo.

Y, respeto a esta comunicación, se hace imprescindible distinguir entre la situación anterior y posterior al

27.06.2020.

Desde el 27.06.2020 La publicación del

Real Decreto-ley 24/2020, de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial, ha supuesto (entre otras muchas cuestiones)

el cambio en los procedimientos que las empresas venían utilizando

para comunicar al Servicio Público de Empleo Estatal -SEPE-, las distintas situaciones que se producen con los trabajadores que tienen en Expedientes de Regulación Temporal de Empleo -ERTEs- y que tienen incidencia en la prestación que éstos deben cobrar del propio SEPE. Estos continuos cambios están provocando inseguridad y confusión entre los

"administrados" por lo que basándonos en las informaciones facilitadas por el propio SEPE intentaremos aclarar algunas cuestiones principales y que cambian en relación a lo que se venía realizando hasta la fecha.

Así, desde la prórroga de los ERTEs y ampliación de su aplicación por

Real Decreto-ley 24/2020,

el SEPE articula un nuevo procedimiento de comunicación de la información que obligatoriamente debe remitírsele, para que la empresa realice

las comunicaciones de actividad e inactividad relacionadas con los ERTEs que tenga autorizados a través de su Sede electrónica, en la plataforma

Certific@2, con dos objetivos principalmente:

(además de la tramitación de la SOLICITUD COLECTIVA DE PRESTACIONES de nuevos ERTEs que sigue realizándose con la hoja excel habilitada desde el inicio de la crisis sanitaria)- El cálculo correcto de las prestaciones que deben recibir los trabajadores incluidos en el ERTE: comunicando los períodos de actividad, certificados de empresa, altas en la prestación por ERTEs y,

- El control de la actividad desarrollada para la Inspección de Trabajo de la Seguridad Social: comunicación previa de datos sobre despidos, suspensión de la relación laboral, reducciones de jornada, etc.

Recuerde:

Para la Inspección de Trabajo, la empresa ha de remitir con carácter previo, las modificaciones en el calendario y horario de trabajo.

En este sentido, las empresas habrán de

comunicar mediante un fichero XML para lo cual el SEPE pone a disposición de los usuarios una

hoja Excel  que permite la generación de este fichero

que permite la generación de este fichero así como un

fichero pdf de ayuda para la cumplimentación de esta hoja de cálculo, la siguiente información:

- Los días de actividad de la persona trabajadora.- Días que tuvieran la misma jornada que se tenía previamente al ERTE.

- Los días de actividad equivalente.- Días con una jornada diaria inferior a la que se tuviera previa al ERTE, cuyo valor vendrá dado por una aproximación matemática en los términos que el propio SEPE articula entre sus instrucciones: ¿Cómo se calculan los días de actividad equivalente (DAE)?

Téngase en cuenta que respecto de los trabajadores que se han mantenido en

situación ininterrumpida de

inactividad desde el inicio del ERTE no tendremos la obligación de comunicar períodos de actividad, ahora bien,

una vez se remitan periodos de actividad respecto de un determinado trabajador, tendrán que seguir enviándose en los meses sucesivos en los que el trabajador deba percibir prestación, aunque no haya habido variaciones, hasta

la extinción del ERTE.

Respecto del

fichero XML con los períodos de actividad resulta muy importante (así lo hace el SEPE) significar:

- No es posible rectificar el fichero enviado para un determinado trabajador y mes; caso de contener errores deberíamos comunicarnos con la Dirección Provincial correspondiente del SEPE.

- Cabe la posibilidad de remitir dos ficheros XML respecto de un mismo mes; si fuese el caso deberían enviarse cronológicamente.

- Excepcionalmente, pueden remitirse ficheros XML en el mismo mes al que hagan referencia siempre que no se vayan a producir cambios en los datos comunicados.

Recuerde:

El fichero XML deberá comunicarse entre los días 1 y 20 del mes natural siguiente. Y por cuanto se refiere a las

bajas en las prestaciones por desempleo, si hasta la fecha veníamos comunicando las bajas en las prestaciones por desempleo para los trabajadores desafectados/reincorporados mediante un

fichero excel de comunicación de baja, esta opción ya no resultará operativa y podrá utilizarse solamente de forma alternativa, pues como hemos comentado anteriormente,

la baja en las prestaciones por desempleo, tanto temporal como definitiva, se comunicará a través del

fichero XML, de comunicación de periodos de actividad.

El

SEPE nos advierte que si hubiésemos comunicado la baja a través del fichero Excel u otro sistema, y los trabajadores continuasen percibiendo las prestaciones, debería realizar nuevamente el envío

a través

del

fichero XML de periodos de actividad del mes en que se produjo la reincorporación.

Recordemos también nuevamente para finalizar, por su importancia, que para la actuación inspectora, la empresa ha de remitir

con carácter previo, y de acuerdo con el

artículo 298 texto refundido Ley General de la Seguridad Social -TRLGSS- (Real Decreto Legislativo 8/2015) y la Orden Ministerial ESS 982/2013, las modificaciones en el calendario y horario de trabajo (transmisión previa de datos sobre despidos colectivos, suspensión de la relación laboral y reducción de jornada).

Antes del 27.06.2020 El propio SEPE ha elaborado una guía para orientar a las empresas (o asesores) en los procesos que deberán

comunicarle a efectos de tramitar las bajas de las prestaciones de las personas trabajadoras afectadas por la medida de suspensión o de reducción de jornada; no debiendo, las personas trabajadoras realizar ninguna gestión a tal efecto. Al tratarse de una finalización total del ERTE, la comunicación vendría realizada en este sentido, es decir, baja en la prestación de todas as personas trabajadoras.

Forma de realizar la Comunicación. El SEPE ha habilitado un modelo de comunicación, igual que hizo con la solicitud colectiva que originó la prestación, que tiene el formato de un archivo Excel:

- Modelo de solicitud unificado para comunicar la baja de la prestación de todos los trabajadores afectados por ERTE por finalización de las medidas temporales.

El propio SEPE articula unas formalidades específicas del fichero

para que no sea rechazado y ello obligue a tener que enviarlo nuevamente.

| FIN DEL ERTE |

| NOMBRE DEL FICHERO | Empezará por F seguido del día, mes y hora de envío en 6 posiciones (ej 260519, para un envío remitido el 26 de Mayo a las 19 horas) y del nombre de quien comunica (empresa o asesoría) en 12 posiciones máximo (ejemplo F260519SUPER). |

| DESCARGA DEL FICHERO | Fichero (hoja excel de una única pestaña) para comunicar fin del ERTE. Solo se utilizará si el centro de trabajo ha finalizado el ERTE, retomando la actividad toda su plantilla. |

| ENVÍO DEL FICHERO | Debe remitir el fichero: - A la Dirección Provincial del SEPE donde se ubican los centros de trabajo a través del Registro Electrónico Común de las Administraciones Públicas.

- Al buzón de correo electrónico de la provincia en que se ubica el centro de trabajo.

- Mediante cualquier otro medio que garantice la seguridad de las comunicaciones y permita facilitar toda la documentación necesaria que establezcan de común acuerdo la Dirección Provincial del SEPE y la empresa.

|

| El SEPE nos indica que las asesorías que realicen este trámite en nombre de sus clientes podrán utilizar una plantilla/fichero (de BAJA o FIN de ERTE) por provincia de ubicación de los centros de trabajos y remitir en un único documento las bajas en la prestación de los trabajadores de todas las empresas, siempre que sean de la misma provincia. De esta forma podrá informarse en un solo envío por provincia el inicio de la actividad de cuantas empresas y trabajadores sea necesario. |

Consecuencia de la publicación

Real Decreto-ley 18/2020, de 12 de mayo, de medidas sociales en defensa del empleo, el SEPE establece (actualizando las opciones existentes hasta la fecha) las distintas posibilidades en la variación de las condiciones de los ERTE que pueden realizar las empresas y la forma en la que habría de ser comunicada a este mismo organismo.

Para ello se sirve de un

cuadro resumen que establece las distintas posibilidades que tienen las empresas para la referida reincorporación.

Contenido de la Comunicación. Una vez abierto el fichero, obtendremos una hoja de cálculo excel donde además de los

datos identificativos del comunicante (empresa o asesoría), habremos de rellenar 3 tipos de datos mostrados en

3 columnas distintas y que habrán de ser cumplimentadas en los siguientes términos:

| COMUNICACIÓN FIN DE ERTE | - CCC de la Empresa.- Es el Código de Cuenta de Cotización de la empresa, en 15 posiciones, del centro de trabajo que ha finalizado el ERTE (el indicado en la solicitud colectiva inicial remitida).

- Número de trabajadores.-Total de personas afectadas por las medidas temporales de suspensión y/o reducción de jornada y sobre las que se comunicó solicitud de alta de prestación por desempleo, ya fuera en uno o en varios envíos. Consignar una única cifra con la totalidad de l@s trabajador@s a los que se les aplicó las medidas temporales. (formato numérico).

- Fecha de baja en las Prestaciones.- Es la fecha del primer día de trabajo de jornada habitual para la plantilla, tras la suspensión o la reducción de jornada.

|

Algunas consideraciones:- Debe respetar los formatos originales de la hoja de cálculo.

- Debe comprobar especialmente la fecha de baja en las prestaciones pues podrían resultar cantidades económicas cobradas indebidamente que conllevarían responsabilidad empresarial; siendo las sanciones económicamente importantes.

- Podrá añadir tantos trabajadores como sea necesario, ampliando filas en la parte inferior de la hoja pero conservando siempre los formatos del documento modelo.

|

Recuerde que:

Para cualquier modificación sobre información ya enviada en el fichero será necesario ponerse en contacto con el SEPE. Podemos señalar también que las empresas o grupos de empresa

pueden incluir en el mismo fichero a los trabajadores de varios centros de trabajo y varias empresas del mismo grupo que hayan finalizado el ERTE,

siempre que estén ubicados en la misma provincia.

En otro caso, si tiene centros de trabajo en distintas provincias,

deberá cumplimentar un fichero o plantilla

por cada provincia, que se remitirá a cada Dirección Provincial del SEPE que corresponda.

Plazo para realizar la Comunicación. Pueden comunicarse las bajas en las prestaciones de los trabajadores y el fin del ERTE en el momento en que se conozca en firme el fin del ERTE.

De esta forma, estas comunicaciones deberá realizarlas en el momento en que se conozca en firme la reincorporación de la persona o personas trabajadoras: debe ser una comunicación previa, aun cuando anteriormente se había contemplado la posibilidad (hecha pública por el propio Servicio Público de Empleo Estatal -SEPE-) de acumular comunicaciones de distintos trabajadores antes del día 25 de ese mismo mes para que no se produjesen pagos indebidos a los trabajadores ya en activo.

Esto es así pues, con los plazos establecidos por la TGSS para comunicar las reincorporaciones, podríamos tener personas trabajadoras desempeñando su labor y que no constasen como tal ni en la TGSS ni en el SEPE, lo que no tendría justificación ante una Inspección de Trabajo por muy condescendiente que ésta quisiera ser. Así, el SEPE enmienda esta flexibilidad en el plazo y se remite a lo regulado en la norma de forma que las comunicaciones al SEPE al respecto de las variaciones, desafectaciones, etc., de trabajadores deben ser

PREVIAS.COMUNICACIÓN A LA TGSS.

EXONERACIÓN PAGO CUOTAS SEGURIDAD SOCIAL. JULIO, AGOSTO Y SEPTIEMBRE DE 2020. El

Real Decreto-ley 24/2020 articula importantes novedades que debemos destacar:

- Los ERTEs de fuerza mayor no finalizan a fecha 30.06.2020 como inicialmente establecía el

Real Decreto-ley 18/2020 si bien se produce una reducción progresiva de la exoneración que pueden aplicar, finalizando

"salvo nueva prórroga" el 30.09.2020.

- Pueden aplicar, desde el 1 de Julio, las exoneraciones de cotización también aquellas empresas que hayan realizado un expediente de regulación temporal de empleo basado en causas económicas, técnicas, organizativas y de producción (ERTE ETOP) vinculado al COVID-19 con anterioridad al 27 de Junio, o cuando el ERTE ETOP se inicie tras la finalización de un ERTE por fuerza mayor relacionada con el COVID-19 (de tal forma que la fecha de efectos del ERTE ETOP se retrotrae a la fecha de finalización del ERTE por fuerza mayor).

Si se trata de un ERTE ETOP iniciado con posterioridad al 26 de junio de 2020 sin ser consecutivo a un ERTE por fuerza mayor vinculado al COVID-19, no tiene derecho a ninguna exoneración en las cotizaciones sociales.

- Las exoneraciones en el pago de las cuotas que pueden aplicarse hasta 30.09.2020 vendrán dadas por:

Empresas con menos de 50 trabajadores - Exoneraciones Seguros Sociales |

TIPO DE ERTE | MAYO | JUNIO | JULIO | AGOSTO | SEPTIEMBRE | REBROTE |

| T.R. | T.S. | T.R. | T.S. | T.R. | T.S. | T.R. | T.S. | T.R. | T.S. | T.S. |

Fuerza Mayor Total | 100% | 100% | 70% | 60% | 35% | 80% |

Fuerza Mayor Parcial | 85% | 60% | 70% | 45% | 60% | 35% | 60% | 35% | 60% | 35% | |

Causas económicas, técnicas, organizativas y de producción por COVID-19 | 0% | 0% | 60% | 35% | 60% | 35% | 60% | 35% | |

| T.R.: Trabajadores Reincorporados.T.S.: Trabajadores SuspendidosNota: En Fuerza Mayor Total no cabe la posibilidad de Trabajadores Reincorporados por cuanto se entienden siguen las circunstancias de cierre autorizadas; las bonificaciones para Ertes por causas económicas, técnicas, organizativas y de producción por COVID-19 se aplicarán tanto a los formalizados antes como después de 27.06.2020 (entrada en vigor del Real Decreto-ley 24/2020.Nota I: Por REBROTE entenderemos las circunstancias que impidan el desarrollo de la actividad por la adopción de nuevas restricciones o medidas de contención que se impongan en alguno de sus centros de trabajo, con previa autorización de un expediente de regulación temporal de empleo de fuerza mayor en base a lo previsto en el artículo 47.3 del Estatuto de los Trabajadores. |

Empresas con más de 50 trabajadores - Exoneraciones Seguros Sociales |

TIPO DE ERTE | MAYO | JUNIO | JULIO | AGOSTO | SEPTIEMBRE | REBROTE |

| T.R. | T.S. | T.R. | T.S. | T.R. | T.S. | T.R. | T.S. | T.R. | T.S. | T.S. |

Fuerza Mayor Total | 75% | 75% | 50% | 40% | 25% | 60% |

Fuerza Mayor Parcial | 60% | 45% | 45% | 30% | 40% | 25% | 40% | 25% | 40% | 25% | |

Causas económicas, técnicas, organizativas y de producción por COVID-19 | 0% | 0% | 60% | 35% | 60% | 35% | 60% | 35% | |

| T.R.: Trabajadores Reincorporados.T.S.: Trabajadores SuspendidosNota: En Fuerza Mayor Total no cabe la posibilidad de Trabajadores Reincorporados por cuanto se entienden siguen las circunstancias de cierre autorizadas; las bonificaciones para Ertes por causas económicas, técnicas, organizativas y de producción por COVID-19 se aplicarán tanto a los formalizados antes como después de 27.06.2020 (entrada en vigor del Real Decreto-ley 24/2020.Nota I: Por REBROTE entenderemos las circunstancias que impidan el desarrollo de la actividad por la adopción de nuevas restricciones o medidas de contención que se impongan en alguno de sus centros de trabajo, con previa autorización de un expediente de regulación temporal de empleo de fuerza mayor en base a lo previsto en el artículo 47.3 del Estatuto de los Trabajadores. |

Fuerza Mayor Parcial Por

Fuerza Mayor Parcial -FMP- derivada del COVID-19 nos referimos la situación en la que se encuentran aquellas empresas y entidades que tenían autorizado un expediente de regulación temporal de empleo por Fuerza Mayor (artículo 22 del

Real Decreto-ley 8/2020) desde el momento en el que las causas reflejadas en dicho precepto permitan la recuperación parcial de su actividad, inicialmente habilitadas por el

Real Decreto-ley 18/2020 hasta el 30 de junio de 2020 y posteriormente, extendidas por el

Real Decreto-ley 24/2020 hasta 30.09.2020.

En esta situación, las causas que motivaron la Fuerza Mayor autorizada permiten el reinicio de la actividad y se produce

la reincorporación parcial o total de los trabajadores.

Y, por dejar clara la distinción, por

Fuerza Mayor Total -FMT- derivada del COVID-19 nos referimos a la situación en la que se encuentran aquellas empresas y entidades que tenían autorizado un expediente de regulación temporal de empleo por Fuerza Mayor (artículo 22 del

Real Decreto-ley 8/2020) y todavía se encuentran afectadas por las causas (definidas en el propio artículo 22) que impiden el reinicio de su actividad por persistir las mismas. Es decir, persisten las causas de Fuerza Mayor autorizadas que impiden el reinicio de la actividad.

En este sentido, será muy importante que la empresa en cuestión sea conocedora de su situación y sobre todo, sea capaz de acreditar (caso de resultar necesario) ante la Inspección de Trabajo u Organismo competente que las circunstancias autorizadas y que le impiden reabrir la actividad todavía se siguen produciendo de manera que imposibilitan el

"retorno a la vida" de su negocio.

Las

OBLIGACIONES a que debe hacer frente la empresa durante esta situación vendrán dadas por:

1.- Deberá comunicar al SEPE, con carácter previo a las reincorporaciones (totales o parciales), la desafectación de los trabajadores reincorporados en los términos que se produzcan y con el detalle realizado en nuestro apartado

Prestaciones por Desempleo en el ERTE.

2.- Debe presentar una Declaración Responsable de Fuerza Mayor Parcial (

CAUSA PECULIARIDAD COTIZACIÓN 059) a la TGSS por todos los períodos (meses, hasta septiembre de 2020) en que se mantenga esta situación, con independencia que hayan reiniciado su actividad hasta el 30 de junio o a partir del 1 de julio; este hecho resulta una diferencia a lo que venía ocurriendo hasta la publicación del

Real Decreto-ley 24/2020 pues la TGSS nos indicaba que una vez comunicada la Fuerza Mayor Parcial ya no era necesario hacerlo en los meses venideros, en concreto de mayo para junio.

En este sentido:

- Si la situación de FMP se inicia tras la finalización de la situación de FMT, como fecha de inicio (fecha desde) deberá rellenar el día posterior a aquél indicado en la fecha final (fecha hasta) de la declaración responsable por FMT (por ejemplo FMT la comunica con fecha hasta: 14.07.20, en la declaración responsable de FMP de Julio deberá indicar Fecha desde: 15.07.20 y Fecha hasta: 31.07.20 y si mantiene la situación hasta final de mes)

- Si la situación de FMP se mantiene todo el mes indicará las fechas de inicio y fin del mes correspondiente (por ejemplo en Julio indicará Fecha desde: 01.07.20 y Fecha hasta: 31.07.20)

- Cuando con posterioridad se presente una comunicación sobre renuncia expresa al ERTE -063-, se deberá, previamente a dicha comunicación, modificar la FECHA HASTA de la declaración responsable por FMP-059, debiendo anotarse el día natural inmediatamente anterior a la FECHA DESDE de la comunicación sobre renuncia expresa al expediente de regulación de empleo -063-

3.- Siempre con posterioridad a la Comunicación de la Declaración Responsable del mes correspondiente, deberá comunicar las variaciones de afiliación de los trabajadores a través de los valores del campo

TIPO DE INACTIVIDAD V, W, X, R, S, U o Y, según corresponda; normalmente pasaremos de valores

V, W y X a R o S.

4.- No deberá realizar comunicación a la Autoridad Laboral hasta que se dé por finalizado el Erte y se renuncie expresamente al mismo; en estos casos el

Real Decreto-ley 24/2020 establece una nueva obligación (no existía para los meses de mayo y junio reglados por el

Real Decreto-ley 18/2020) de comunicación a la TGSS a la que también habremos de comunicar la renuncia expresa al Erte:

- Cuando se haya presentado la renuncia expresa al ERTE ante la autoridad laboral, lo que determinará la finalización de las exenciones en el pago de cuotas desde la fecha de efectos de dicha renuncia. La comunicación se realizará de similar forma a la presentación de la declaración responsable pero seleccionando como Causa de la Peculiaridad de Cotización 063 -Comunicación renuncia expresa a expediente de regulación de empleo-.

- Cuando las empresas renuncien expresamente a las exenciones en la cotización pues desean proceder al reparto de dividendos correspondientes al ejercicio fiscal. La comunicación, con fecha de efectos de la renuncia a las exenciones, se realizará de similar forma a la presentación de la declaración responsable pero seleccionando como Causa de la Peculiaridad de Cotización 064 -Comunicación renuncia expresa a exenciones en la cotización-.

Causas económicas, técnicas, organizativas y de producción (ERTE ETOP).

En este caso debe hacerse la

DECLARACIÓN RESPONSABLE por las empresas que hayan realizado un ERTE ETOP que aún esté activo a

1 de julio de 2020, en la deberán comunicar a la Seguridad Social en qué situación se encuentran; porque si no se realiza la declaración responsable, no

se aplicarán las exenciones en la cuotas de cotización.

En ella se indicara:

- ERTE ETOP relacionado con el COVID-19 iniciado con anterioridad al 27/06/2020.

- ERTE ETOP relacionado con el COVID-19 iniciado tras la finalización de un ERTE por fuerza mayor vinculado al COVID-19, retrotrayéndose la fecha de efectos a la fecha de finalización de este.

- Renuncia expresamente al expediente de regulación de empleo.

- Renuncia expresamente a las exenciones en la cotización.

Esta comunicación se realizará a través del Sistema Red (funcionalidad:

ANOTACIÓN CAUSA PECULIARIDADES DE COTIZACIÓN EN CCC), respecto de cada uno de los meses de julio, agosto y septiembre, antes de solicitar el cálculo de la liquidación de cuotas correspondiente a cada mes.

DECLARACIÓN RESPONSABLE |

Situación | Anotación causa peculiaridad |

ERTE ETOP iniciado con anterioridad al 27/06/2020 | 060 |

ERTE ETOP iniciado tras la finalización de un ERTE por fuerza mayor | 061 |

Renuncia al ERTE | 063 |

Renuncia a las exenciones en la cotización | 064 |

Sólo en el caso de comunicar la renuncia expresa al ERTE (

causa de peculiaridad 063) o a las exenciones en la cotización (

causa de peculiaridad 064), no deberá realizar más declaraciones responsables.

Por otro lado, con posterioridad a esta declaración responsable pero también antes de solicitar el cálculo de la liquidación de cuotas del mes, también debe comunicar cualquier cambio en la situación de los trabajadores (reincorporación a la actividad, vuelta al ERTE, etc), ya sea de forma total o parcial, indicando la fecha de efectos, a través del campo

TIPO DE INACTIVIDAD.

AFILIACIÓN TRABAJADOR |

Situación | ERTE ETOP iniciado con anterioridad al 27/06/2020 | ERTE ETOP iniciado tras la finalización de un ERTE por fuerza mayor |

Trabajador en ERTE | Suspensión total | A1 | A7 |

Reducción de jornada | A2 | A8 |

Trabajador reincorporado a la actividad | Total | A3 | A9 |

Parcial | A4 | B1 |

Trabajador de vuelta al ERTE | Total | A5 | B2 |

Parcial | A6 | B3 |

Cuando nos encontramos ante reducciones de jornada y reincorporaciones parciales (a una jornada menor a la inicialmente contratada), debe indicarse en el campo CTP Activid. Huelga/ERE la duración de la jornada de trabajo efectivamente prestada.

Si el ERTE se inició con anterioridad

al 27/06/2020, para los trabajadores que siguen en el ERTE (con suspensión total o reducción de jornada) sin que se produzca ningún cambio en su situación, estando identificados a través del campo

TIPO DE INACTIVIDAD con los valores E, F o G, no es necesario cambiarlo. En este caso se dejarán tal cual y sólo se sustituirá por los nuevos valores si se produce algún cambio en su situación.

Además, aunque no sea objeto de este comentario, recuerde comunicar al SEPE la reincorporación de los trabajadores a la actividad, así como cualquier otra variación en las condiciones del ERTE. Sepa cómo hacerlo en el apartado

Prestaciones por Desempleo en el ERTE.

Y en la

Guía para tramitar un ERTE causas objetivas antes de 30 de Septiembre puede ver los pasos para tramitar un ERTE por causas objetivas.

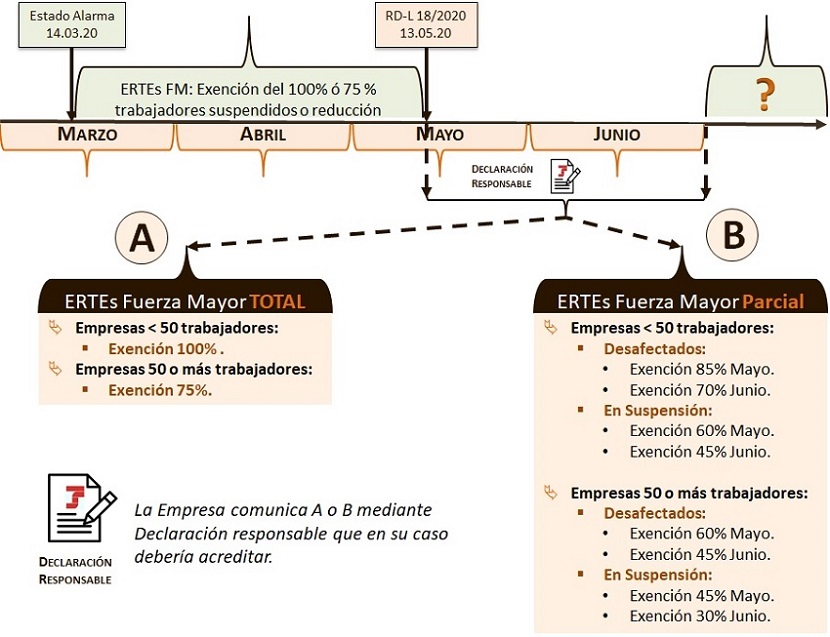

EXONERACIÓN PAGO CUOTAS SEGURIDAD SOCIAL. MAYO Y JUNIO DE 2020. El

Real Decreto-ley 18/2020, de 12 de Mayo, ha establecido una serie de

medidas extraordinarias en materia de cotización a la Seguridad Social, para los

meses de Mayo y Junio, que buscan incentivar la reincorporación de los trabajadores a aquellas empresas en las que ya resulta posible la reapertura y que pasamos a estructurar en el siguiente cuadro informativo:

FUERZA MAYOR TOTAL | Existen causas que impiden el reinicio de la actividad | Menos de 50 Trabajadores | Exoneración del 100% de la aportación empresarial con fecha tope el 30 de junio, aunque se podría prorrogar "en atención a las restricciones de la actividad vinculadas a razones sanitarias que subsistan llegado el 30 de junio". |

50 o más trabajadores | Exoneración del 75% de la aportación empresarial con fecha tope el 30 de junio, aunque se podría prorrogar "en atención a las restricciones de la actividad vinculadas a razones sanitarias que subsistan llegado el 30 de junio". |

FUERZA MAYOR PARCIAL(pueden recuperar parcialmente la actividad) | Trabajadores que reinician actividad | Menos de 50 Trabajadores | - Exoneración del 85% de la aportación empresarial devengada durante el mes de mayo.

- Exoneración del 70% de la aportación empresarial devengada durante el mes de junio.

|

50 o más trabajadores | - Exoneración del 60% de la aportación empresarial devengada durante el mes de mayo.

- Exoneración del 45% de la aportación empresarial devengada durante el mes de junio.

|

Trabajadores con actividades suspendidas | Menos de 50 Trabajadores | - Exoneración del 60% de la aportación empresarial devengada durante el mes de mayo.

- Exoneración del 45% de la aportación empresarial devengada durante el mes de junio.

|

50 o más trabajadores | - Exoneración del 45% de la aportación empresarial devengada durante el mes de mayo.

- Exoneración del 30% de la aportación empresarial devengada durante el mes de junio.

|

A estos efectos interesa detallar: - Para el cómputo de trabajadores se tiene en cuentra el existente de de alta en la TGSS a fecha 29 de Febrero de 2020.

- Estas bonificaciones se aplicarán, en el caso de trabajadores que reinicien su actividad, a partir de la fecha de efectos de la renuncia y de los periodos y porcentajes de jornada trabajados desde ese reinicio; en el caso de trabajadores que continuen con sus actividades suspendidas, a partir de la fecha de efectos de la renuncia y de los periodos y porcentajes de jornada afectados por la suspensión.

- La fecha tope de estas bonificaciones será el 30 de junio de 2020, aunque se podría prorrogar por Consejo de Ministros "en atención a las restricciones de la actividad vinculadas a razones sanitarias que subsistan llegado el 30 de junio".

- Tendrá la consideración de fuerza mayor parcial las suspensiones y reducciones de jornada que tengan su causa directa en pérdidas de actividad ocasionadas por el COVID-19, incluida la declaración el estado de alarma, que impliquen suspensión o cancelación de actividades, cierre temporal de locales de afluencia pública, restricciones en el transporte público y, en general, de la movilidad de las personas y las mercancías, falta de suministros que impidan gravemente continuar con el desarrollo ordinario de la actividad, o bien en situaciones urgentes y extraordinarias debidas al contagio de la plantilla o la adopción de medidas de aislamiento preventivo decretados por la autoridad sanitaria, que queden debidamente acreditados.

|

Para que las exoneraciones relacionadas en el cuadro-informativo anterior puedan aplicarse es

condición necesaria y obligatoria comunicar a la Tesorería General de la Seguridad Social -TGSS-,

mediante declaración responsable, que se encuentra en alguna de las dos situaciones presentadas a continuación:

(una u otra)A.- Situación de fuerza mayor total derivada del COVID-19 por estar afectada por las causas referidas en el artículo 22 del Real Decreto-ley 8/2020 que impidan el reinicio de su actividad, oB.- Situación de fuerza mayor parcial derivada del COVID-19 desde el momento en el que las causas reflejadas en el artículo 22 del Real Decreto-ley 8/2020 permitan la recuperación parcial de su actividad. Si la declaración responsable no fuese presentada antes de solicitar el cálculo de la liquidación de cuotas correspondiente.se presenta,

las exoneraciones relacionadas no resultarán de aplicación. Gráficamente podríamos ejemplificar la siguiente cronología:

Recuerde que:

No debe presentar declaración responsable respecto de CCC en los que no figuren de alta a 13.05.2020 trabajadores con identificadores V, W o X. Resulta evidente comentar que

esta declaración responsable, deberá presentarse a través del Sistema RED, y habrá de hacerse respecto de cada código de cuenta de cotización en el que figuren de alta,

a 13 de mayo de 2020, personas trabajadoras con suspensión de su contrato de trabajo o con reducción de jornada conforme a lo establecido en el artículo 22 del

Real Decreto-ley 8/2020, es decir,

personas trabajadoras respecto de las que haya comunicado previamente los valores V, W o X en el campo TIPO DE INACTIVIDAD. Estas exoneraciones no tendrán efectos para la persona trabajadora, manteniéndose la consideración de dicho período como efectivamente cotizado a todos los efectos, sin que resulte de aplicación lo establecido en el

artículo 20 de la Ley General de la Seguridad Social.

Sin embargo,

en el caso de ERTE por causas objetivas, la empresa está obligada a cotizar por los trabajadores afectados por el ERTE,

en la misma forma que antes de iniciarse el ERTE. Es decir, aunque el salario del trabajador se reduzca por las medidas adoptadas en el ERTE

- suspensión del contrato o reducción de jornada - la cotización seguirá siendo la misma. Respecto al esquema anterior, debemos señalar tres cuestiones que consideramos muy importantes:

PRIMERA.- Echamos de menos una aclaración o una tercera

opción C, que no dejase lugar a dudas e interpretaciones, para aquellos casos en que las entidades finalicen el ERTE, es decir, reincorporen a todos los trabajadores de su plantilla. En estos casos,

"el sentido común" nos dice que podrán aplicar las bonificaciones correspondientes a la reincorporación para los meses de mayo y junio,

pero claro no está expresamente así establecido y cuesta pensar situaciones muy singulares que podrían darse..., pues no tendría sentido (común) que aquellas entidades que reincoporan a sus trabajadores progresivamente (19 trabajadores un día y 1 trabajador una semana más tarde por ejemplo) puedan aplicar las exoneraciones y aquellas otras que levantan el ERTE en su totalidad no puedan aplicarlas igualmente.

En esta situación,

siempre a expensas de aclaraciones posteriores a la redacción del presente comentario por los órganos responsables de la Administración que creemos necesarias, aconsejaríamos realizar una declaración responsable de situación de Fuerza Mayor Parcial (aunque no responde puramente a la definición establecida en el

Real Decreto-ley 18/2020) para tener certeza que los seguros sociales de todos los trabajadores reincorporados por fin de ERTE serán bonificados; siempre, claro está, cumpliendo con el resto de requisitos de comunicación existentes: comunicación a la propia TGSS, a la Autoridad Laboral y al Servicio Público de Empleo Estatal.

SEGUNDA.- Respecto de los

trabajadores que se han reactivado entre el 1 y el 12 de mayo de 2020, en empresas que se encuentren en situación de fuerza mayor parcial el 13 de mayo de 2020, resultarán de aplicación las exenciones de la cotización que correspondan

a partir del día en que se hayan reactivado (85% mayo y 70% junio o 60% mayo y 45% junio según las empresas tengan menos de 50 trabajadores o 50 o más, respectivamente); por otro lado, en estas mismas empresas, para

los trabajadores que se hayan mantenido en situación de suspensión entre el 1 y el 12 de mayo de 2020, resultará de aplicación, durante ese período, las exenciones correspondientes (100% o 75% según número de trabajadores de la empresa) hasta el día 12 de mayo de 2020. A partir de ese momento resultarán de aplicación las exenciones en la cotización previstas (60% mayo y 45% junio o 45% mayo y 30% junio según las empresas tengan menos de 50 trabajadores o 50 o más, respectivamente)

hasta el momento en que se reactiven. TERCERA.- Como podemos ver en el gráfico presentado,

a partir de 30 de junio de 2020 (gráficamente con un interrogante -?-), en estos momentos no ha sido articulada una posible prórroga, amplicación o modificación de los ERTEs. Habremos de hacer un seguimiento continuado, pues si se contempla en la

Disposición Adicional Segunda del referido Real Decreto-ley que en el ámbito de la Comisión de Seguimiento tripartita laboral del proceso de desconfinamiento, la partes integrantes (patronal, sindicatos y propio gobierno) podrán proponer y debatir aquellas medidas que se propongan. Recordar que esta Comisión se reunirá, con carácter ordinario, el segundo miércoles de cada mes o, con carácter extraordinario, siempre que lo soliciten tres de las cuatro organizaciones integrantes de la misma.

DECLARACIÓN RESPONSABLE

Los términos de la declaracion responsable, regulados en el

Real Decreto-ley 18/2020 anteriormente tratados, serán habilitados por la TGSS, concretamente en el Sistema RED, en próximas fechas (realizarán aviso) y en los términos establecidos en el propio

Boletín de Noticias 11/2020 del Sistema RED.

No hacemos referencias a los requisitos y procedimientos pues, por un lado están perfectamente establecidos en el

Boletín 11/2020 del Sistema RED referido y por otro, no es momento de realizar estas formalidades todavía al encontrarse pendientes de habilitación en el Sistema RED estas opciones:

- Declaración responsable

Fuerza Mayor Total: CAUSA PECULIARIDAD COTIZACIÓN

058 - Declaración responsable

Fuerza Mayor Parcial: CAUSA PECULIARIDAD COTIZACIÓN

059 En este sentido, la declaración responsable, que estará

disponible en el portal web del Sistema RED a partir de 1 de junio de 2020, será la primera formalidad que deberemos comunicar (una vez conozcamos con precisión si la empresa se encuentra en la situación de fuerza mayor total o en la situación de fuerza mayor parcial); una vez formalizada ésta, en un segundo paso deberemos identificar los trabajadores que hayan reiniciado su actividad laboral total o parcialmente, para lo cual habremos de realizar

una variación de datos del campo TIPO INACTIVIDAD, informándose como nuevo valor el R o S.Recuerde esta cronología: 1º. Realizar Declaración Responsable. 2º. Identificar trabajadores que reinician actividad total (R) o parcialmente (S).

EXONERACIÓN PAGO CUOTAS SEGURIDAD SOCIAL. MARZO Y ABRIL DE 2020. El

Real Decreto-ley 8/2020, de 17 de marzo, modificado por el Real Decreto-ley 18/2020, de 12 de mayo, de medidas sociales en defensa del empleo, establece que en los ERTEs autorizados por causa de fuerza mayor vinculada al

CORONAVIRUS, se exonera a las empresas,

durante los meses de marzo y abril de 2020, del pago del

75 % de la aportación empresarial a la Seguridad Social, llegándose al

100 % de la cuota cuando se trate de empresas de menos de 50 trabajadores; siempre que éstas se comprometan a mantener el empleo

durante el plazo de seis meses desde la fecha de reanudación de la actividad.

Tipo de ERTE | Tamaño empresa | Cuota Seguridad Social a pagar |

Por Fuerza Mayor | - de 50 trabajadores | 0 |

Por Fuerza Mayor | 50 o + trabajadores | 25% |

Por causas objetivas | Todas | 100% |

Plazo para realizar la Comunicación. El mismo establecido para cualquier variación de datos de la Seguridad Social, es decir,

tres días naturales.

Comentarios

Manual sobre cómo tramitar un Expediente de Regulación Temporal de empleo por CORONAVIRUS CRITERIO_INTERPRETATIVO_DGT_ERTE_DESCONFINAMIENTO Criterio sobre la aplicación de las medidas de suspensión y reducción de jornada.

Escrito de

comunicación a la Autoridad Laboral de la desafectación de trabajadores pero SIN finalización de un expediente de regulación de empleo por

CORONAVIRUS.Escrito de comunicación a la Autoridad Laboral de

finalización y de renuncia total de un expediente de regulación de empleo por

CORONAVIRUS.

Carta notificando al trabajador la reincorporación a la actividad por haber finalizado el ERTE o por haber sido desafectado del ERTE por CORONAVIRUS.

Legislación

Real Decreto-ley 18/2020, de 12 de mayo, de medidas sociales en defensa del empleo.

Real Decreto-ley 24/2020 de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

En este apartado puede conocer la respuesta que ha dado la Tesorería General de la Seguridad Social (TGSS) a la pregunta: ¿Puedo aplicar en Julio, Agosto y Septiembre las exoneraciones por ERTEs si ya he reincorporado a todos los trabajadores?, resolviendo la duda existente.

En este apartado puede conocer la respuesta que ha dado la Tesorería General de la Seguridad Social (TGSS) a la pregunta: ¿Puedo aplicar en Julio, Agosto y Septiembre las exoneraciones por ERTEs si ya he reincorporado a todos los trabajadores?, resolviendo la duda existente. No obstante, recientemente la Tesorería General de la Seguridad Social (TGSS) ha comunicado la ampliación del plazo de presentación para determinados movimientos de afiliación que se detallan en el enlace.

No obstante, recientemente la Tesorería General de la Seguridad Social (TGSS) ha comunicado la ampliación del plazo de presentación para determinados movimientos de afiliación que se detallan en el enlace.