Jubilación: Años de cotización

AÑOS DE COTIZACIÓN.

Los años cotización a tener en cuenta son los efectuados: - Al Régimen General de la Seguridad Social. - A los diferentes Regímenes Especiales de la Seguridad Social. - A los antiguos Regímenes del Seguro de Vejez e Invalidez y/o Mutualismo Laboral. - A los Regímenes integrados, incluyéndose los anteriores a la implantación de éstos si fueron computables para causar derecho a las prestaciones en ellos previstas. - A otras Entidades de Previsión Social, que actúen como sustitutorias de las correspondientes al régimen o a los regímenes que estén pendientes de integración. - Las efectuadas al Régimen de Clases Pasivas del Estado. - A las Administraciones Públicas y organismos dependientes de ellas con anterioridad a 1-1-59 por el personal que no ostentaba la condición de funcionario.Reglas para el cómputo de los años de cotización:

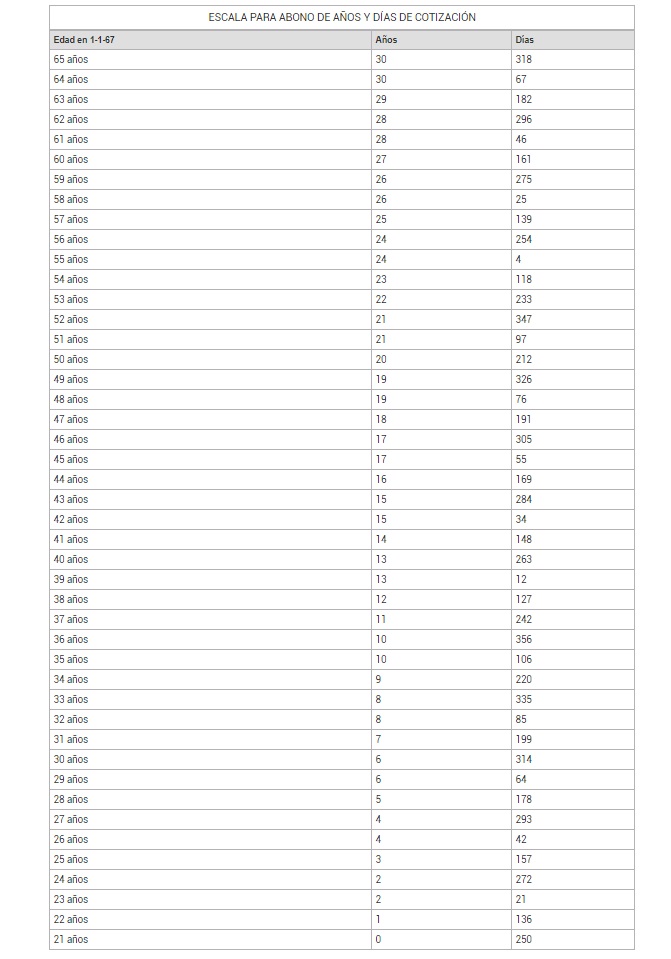

Si las cotizaciones son posteriores a 1-1-67, se tomarán todos los días efectivamente cotizados y el total de días se dividirá por 365 para obtener el número de años cotizados. La fracción de año no podrá asimilarse a año completo, dado que, una vez superados los primeros 15 años de cotización, el porcentaje aplicable a la base reguladora va aumentando por cada mes adicional cotizado. Si existen cotizaciones anteriores a 1-1-67, el número de años cotizados se obtiene dividiendo por 365 el total de días cotizados (sin asimilar la fracción de año a un año completo) obtenidos de la suma de las cotizaciones siguientes: a) Días cotizados en el Régimen General y en otros regímenes a partir de 1-1-67. b) Días cotizados al Seguro de Vejez e Invalidez y Mutualismo Laboral entre 1-1-60 y 31-12-66, siempre que no se superpongan. c) Los días de bonificación que correspondan al trabajador, según la edad cumplida en 1-1-67, siempre que acrediten cotizaciones al Seguro de Vejez e Invalidez y/o Mutualismo Laboral, de acuerdo con la siguiente escala:

Siguiente: Jubilación: Pago de la pensión

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos