El Expediente Temporal de Regulación de Empleo: Cotización a la Seguridad Social en el ERTE

El Expediente Temporal de Regulación de Empleo: Cotización a la Seguridad Social en el ERTE

Redacción aplicable hasta 30 de Septiembre de 2020, por la aprobación y entrada en vigor del Real Decreto-ley 30/2020, de 29 de septiembre, de medidas sociales en defensa del empleo, que modifica la regulación de los ERTEs desde 1 de Octubre de 2020.

Redacción aplicable hasta 30 de Septiembre de 2020, por la aprobación y entrada en vigor del Real Decreto-ley 30/2020, de 29 de septiembre, de medidas sociales en defensa del empleo, que modifica la regulación de los ERTEs desde 1 de Octubre de 2020.Seguridad Social

EXONERACIÓN PAGO CUOTAS SEGURIDAD SOCIAL. JULIO, AGOSTO Y SEPTIEMBRE DE 2020. El Real Decreto-ley 24/2020 articula importantes novedades que debemos destacar: - Los ERTEs de fuerza mayor no finalizan a fecha 30.06.2020 como inicialmente establecía el Real Decreto-ley 18/2020 si bien se produce una reducción progresiva de la exoneración que pueden aplicar, finalizando "salvo nueva prórroga" el 30.09.2020. - Pueden aplicar, desde el 1 de Julio, las exoneraciones de cotización también aquellas empresas que hayan realizado un expediente de regulación temporal de empleo basado en causas económicas, técnicas, organizativas y de producción (ERTE ETOP) vinculado al COVID-19 con anterioridad al 27 de Junio, o cuando el ERTE ETOP se inicie tras la finalización de un ERTE por fuerza mayor relacionada con el COVID-19 (de tal forma que la fecha de efectos del ERTE ETOP se retrotrae a la fecha de finalización del ERTE por fuerza mayor).Empresas con menos de 50 trabajadores - Exoneraciones Seguros Sociales | |||||||||||

TIPO DE ERTE | MAYO | JUNIO | JULIO | AGOSTO | SEPTIEMBRE | REBROTE | |||||

| T.R. | T.S. | T.R. | T.S. | T.R. | T.S. | T.R. | T.S. | T.R. | T.S. | T.S. | |

Fuerza Mayor Total | 100% | 100% | 70% | 60% | 35% | 80% | |||||

Fuerza Mayor Parcial | 85% | 60% | 70% | 45% | 60% | 35% | 60% | 35% | 60% | 35% | |

Causas económicas, técnicas, organizativas y de producción por COVID-19 | 0% | 0% | 60% | 35% | 60% | 35% | 60% | 35% | |||

| T.R.: Trabajadores Reincorporados.T.S.: Trabajadores SuspendidosNota: En Fuerza Mayor Total no cabe la posibilidad de Trabajadores Reincorporados por cuanto se entienden siguen las circunstancias de cierre autorizadas; las bonificaciones para Ertes por causas económicas, técnicas, organizativas y de producción por COVID-19 se aplicarán tanto a los formalizados antes como después de 27.06.2020 (entrada en vigor del Real Decreto-ley 24/2020.Nota I: Por REBROTE entenderemos las circunstancias que impidan el desarrollo de la actividad por la adopción de nuevas restricciones o medidas de contención que se impongan en alguno de sus centros de trabajo, con previa autorización de un expediente de regulación temporal de empleo de fuerza mayor en base a lo previsto en el artículo 47.3 del Estatuto de los Trabajadores. | |||||||||||

Empresas con más de 50 trabajadores - Exoneraciones Seguros Sociales | |||||||||||

TIPO DE ERTE | MAYO | JUNIO | JULIO | AGOSTO | SEPTIEMBRE | REBROTE | |||||

| T.R. | T.S. | T.R. | T.S. | T.R. | T.S. | T.R. | T.S. | T.R. | T.S. | T.S. | |

Fuerza Mayor Total | 75% | 75% | 50% | 40% | 25% | 60% | |||||

Fuerza Mayor Parcial | 60% | 45% | 45% | 30% | 40% | 25% | 40% | 25% | 40% | 25% | |

Causas económicas, técnicas, organizativas y de producción por COVID-19 | 0% | 0% | 60% | 35% | 60% | 35% | 60% | 35% | |||

| T.R.: Trabajadores Reincorporados.T.S.: Trabajadores SuspendidosNota: En Fuerza Mayor Total no cabe la posibilidad de Trabajadores Reincorporados por cuanto se entienden siguen las circunstancias de cierre autorizadas; las bonificaciones para Ertes por causas económicas, técnicas, organizativas y de producción por COVID-19 se aplicarán tanto a los formalizados antes como después de 27.06.2020 (entrada en vigor del Real Decreto-ley 24/2020.Nota I: Por REBROTE entenderemos las circunstancias que impidan el desarrollo de la actividad por la adopción de nuevas restricciones o medidas de contención que se impongan en alguno de sus centros de trabajo, con previa autorización de un expediente de regulación temporal de empleo de fuerza mayor en base a lo previsto en el artículo 47.3 del Estatuto de los Trabajadores. | |||||||||||

En este caso, las OBLIGACIONES a que debe hacer frente la empresa durante esta situación vendrán dadas por: 1.- Debe presentar una Declaración Responsable de Fuerza Mayor Total (CAUSA PECULIARIDAD COTIZACIÓN 058) a la Tesorería General de la Seguridad Social -TGSS- por todos los períodos (meses) en que se mantenga en esa situación (mayo, junio, julio, agosto y septiembre si fuese el caso). En este sentido:

En este caso, las OBLIGACIONES a que debe hacer frente la empresa durante esta situación vendrán dadas por: 1.- Debe presentar una Declaración Responsable de Fuerza Mayor Total (CAUSA PECULIARIDAD COTIZACIÓN 058) a la Tesorería General de la Seguridad Social -TGSS- por todos los períodos (meses) en que se mantenga en esa situación (mayo, junio, julio, agosto y septiembre si fuese el caso). En este sentido:- Si la situación de FMT se mantiene todo el mes indicará las fechas de inicio y fin del mes correspondiente (por ejemplo en Julio indicará Fecha desde: 01.07.20 y Fecha hasta: 31.07.20)

- Si la situación de FMT se mantiene durante sólo una parte del mes por reiniciar su actividad en el transcurso del mismo, la declaración responsable de FMT tendrá como inicio la fecha de inicio del mes y como fin el día en que finaliza la situación de fuerza mayor total (por ejemplo en Julio indicará Fecha desde: 01.07.20 y Fecha hasta: 13.07.20; en este caso no se admitirán declaraciones responsables de FMT con fecha desde posterior a 13.07.20)

- Cuando con posterioridad se presente una comunicación sobre renuncia expresa al ERTE -063-, se deberá, previamente a dicha comunicación, modificar la FECHA HASTA de la declaración responsable por FMT-058, debiendo anotarse el día natural inmediatamente anterior a la FECHA DESDE de la comunicación sobre renuncia expresa al expediente de regulación de empleo -063-

Las OBLIGACIONES a que debe hacer frente la empresa durante esta situación vendrán dadas por: 1.- Deberá comunicar al SEPE, con carácter previo a las reincorporaciones (totales o parciales), la desafectación de los trabajadores reincorporados en los términos que se produzcan y con el detalle realizado en nuestro apartado Prestaciones por Desempleo en el ERTE. 2.- Debe presentar una Declaración Responsable de Fuerza Mayor Parcial (CAUSA PECULIARIDAD COTIZACIÓN 059) a la TGSS por todos los períodos (meses, hasta septiembre de 2020) en que se mantenga esta situación, con independencia que hayan reiniciado su actividad hasta el 30 de junio o a partir del 1 de julio; este hecho resulta una diferencia a lo que venía ocurriendo hasta la publicación del Real Decreto-ley 24/2020 pues la TGSS nos indicaba que una vez comunicada la Fuerza Mayor Parcial ya no era necesario hacerlo en los meses venideros, en concreto de mayo para junio. En este sentido:

Las OBLIGACIONES a que debe hacer frente la empresa durante esta situación vendrán dadas por: 1.- Deberá comunicar al SEPE, con carácter previo a las reincorporaciones (totales o parciales), la desafectación de los trabajadores reincorporados en los términos que se produzcan y con el detalle realizado en nuestro apartado Prestaciones por Desempleo en el ERTE. 2.- Debe presentar una Declaración Responsable de Fuerza Mayor Parcial (CAUSA PECULIARIDAD COTIZACIÓN 059) a la TGSS por todos los períodos (meses, hasta septiembre de 2020) en que se mantenga esta situación, con independencia que hayan reiniciado su actividad hasta el 30 de junio o a partir del 1 de julio; este hecho resulta una diferencia a lo que venía ocurriendo hasta la publicación del Real Decreto-ley 24/2020 pues la TGSS nos indicaba que una vez comunicada la Fuerza Mayor Parcial ya no era necesario hacerlo en los meses venideros, en concreto de mayo para junio. En este sentido:- Si la situación de FMP se inicia tras la finalización de la situación de FMT, como fecha de inicio (fecha desde) deberá rellenar el día posterior a aquél indicado en la fecha final (fecha hasta) de la declaración responsable por FMT (por ejemplo FMT la comunica con fecha hasta: 14.07.20, en la declaración responsable de FMP de Julio deberá indicar Fecha desde: 15.07.20 y Fecha hasta: 31.07.20 y si mantiene la situación hasta final de mes)

- Si la situación de FMP se mantiene todo el mes indicará las fechas de inicio y fin del mes correspondiente (por ejemplo en Julio indicará Fecha desde: 01.07.20 y Fecha hasta: 31.07.20)

- Cuando con posterioridad se presente una comunicación sobre renuncia expresa al ERTE -063-, se deberá, previamente a dicha comunicación, modificar la FECHA HASTA de la declaración responsable por FMP-059, debiendo anotarse el día natural inmediatamente anterior a la FECHA DESDE de la comunicación sobre renuncia expresa al expediente de regulación de empleo -063-

- Cuando se haya presentado la renuncia expresa al ERTE ante la autoridad laboral, lo que determinará la finalización de las exenciones en el pago de cuotas desde la fecha de efectos de dicha renuncia. La comunicación se realizará de similar forma a la presentación de la declaración responsable pero seleccionando como Causa de la Peculiaridad de Cotización 063 -Comunicación renuncia expresa a expediente de regulación de empleo-.

- Cuando las empresas renuncien expresamente a las exenciones en la cotización pues desean proceder al reparto de dividendos correspondientes al ejercicio fiscal. La comunicación, con fecha de efectos de la renuncia a las exenciones, se realizará de similar forma a la presentación de la declaración responsable pero seleccionando como Causa de la Peculiaridad de Cotización 064 -Comunicación renuncia expresa a exenciones en la cotización-.

En este apartado puede conocer la respuesta que ha dado la Tesorería General de la Seguridad Social (TGSS) a la pregunta: ¿Puedo aplicar en Julio, Agosto y Septiembre las exoneraciones por ERTEs si ya he reincorporado a todos los trabajadores?, resolviendo la duda existente.

En este apartado puede conocer la respuesta que ha dado la Tesorería General de la Seguridad Social (TGSS) a la pregunta: ¿Puedo aplicar en Julio, Agosto y Septiembre las exoneraciones por ERTEs si ya he reincorporado a todos los trabajadores?, resolviendo la duda existente. En este caso debe hacerse la DECLARACIÓN RESPONSABLE por las empresas que hayan realizado un ERTE ETOP que aún esté activo a 1 de julio de 2020, en la deberán comunicar a la Seguridad Social en qué situación se encuentran; porque si no se realiza la declaración responsable, no se aplicarán las exenciones en la cuotas de cotización. En ella se indicara:

En este caso debe hacerse la DECLARACIÓN RESPONSABLE por las empresas que hayan realizado un ERTE ETOP que aún esté activo a 1 de julio de 2020, en la deberán comunicar a la Seguridad Social en qué situación se encuentran; porque si no se realiza la declaración responsable, no se aplicarán las exenciones en la cuotas de cotización. En ella se indicara:- ERTE ETOP relacionado con el COVID-19 iniciado con anterioridad al 27/06/2020.

- ERTE ETOP relacionado con el COVID-19 iniciado tras la finalización de un ERTE por fuerza mayor vinculado al COVID-19, retrotrayéndose la fecha de efectos a la fecha de finalización de este.

- Renuncia expresamente al expediente de regulación de empleo.

- Renuncia expresamente a las exenciones en la cotización.

DECLARACIÓN RESPONSABLE | |

Situación | Anotación causa peculiaridad |

ERTE ETOP iniciado con anterioridad al 27/06/2020 | 060 |

ERTE ETOP iniciado tras la finalización de un ERTE por fuerza mayor | 061 |

Renuncia al ERTE | 063 |

Renuncia a las exenciones en la cotización | 064 |

AFILIACIÓN TRABAJADOR | |||

Situación | ERTE ETOP iniciado con anterioridad al 27/06/2020 | ERTE ETOP iniciado tras la finalización de un ERTE por fuerza mayor | |

Trabajador en ERTE | Suspensión total | A1 | A7 |

Reducción de jornada | A2 | A8 | |

Trabajador reincorporado a la actividad | Total | A3 | A9 |

Parcial | A4 | B1 | |

Trabajador de vuelta al ERTE | Total | A5 | B2 |

Parcial | A6 | B3 | |

Si el ERTE se inició con anterioridad al 27/06/2020, para los trabajadores que siguen en el ERTE (con suspensión total o reducción de jornada) sin que se produzca ningún cambio en su situación, estando identificados a través del campo TIPO DE INACTIVIDAD con los valores E, F o G, no es necesario cambiarlo. En este caso se dejarán tal cual y sólo se sustituirá por los nuevos valores si se produce algún cambio en su situación. En este apartado puede conocer la respuesta que ha dado la Tesorería General de la Seguridad Social (TGSS) a la pregunta: ¿Puedo aplicar en Julio, Agosto y Septiembre las exoneraciones por ERTEs si ya he reincorporado a todos los trabajadores?, resolviendo la duda existente.

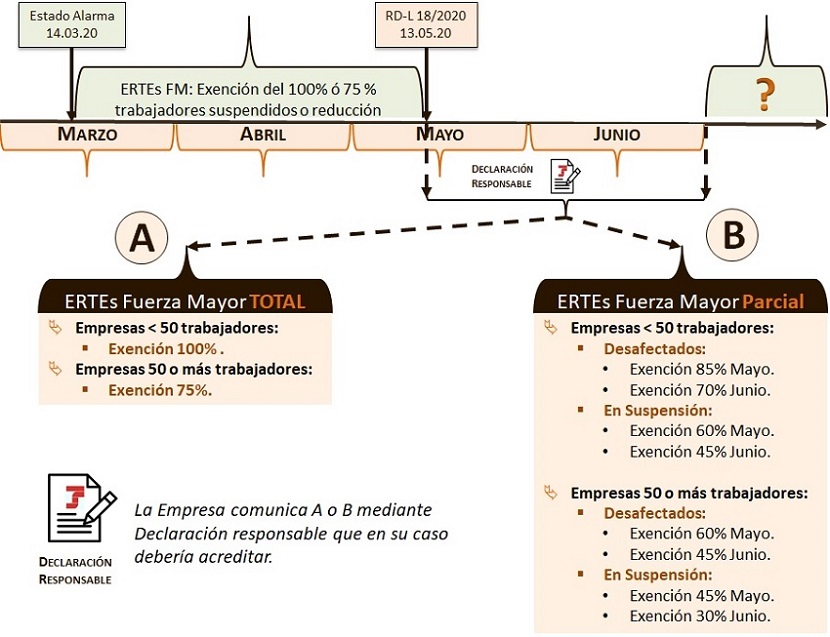

Si el ERTE se inició con anterioridad al 27/06/2020, para los trabajadores que siguen en el ERTE (con suspensión total o reducción de jornada) sin que se produzca ningún cambio en su situación, estando identificados a través del campo TIPO DE INACTIVIDAD con los valores E, F o G, no es necesario cambiarlo. En este caso se dejarán tal cual y sólo se sustituirá por los nuevos valores si se produce algún cambio en su situación. En este apartado puede conocer la respuesta que ha dado la Tesorería General de la Seguridad Social (TGSS) a la pregunta: ¿Puedo aplicar en Julio, Agosto y Septiembre las exoneraciones por ERTEs si ya he reincorporado a todos los trabajadores?, resolviendo la duda existente.FUERZA MAYOR TOTAL | Existen causas que impiden el reinicio de la actividad | Menos de 50 Trabajadores | Exoneración del 100% de la aportación empresarial con fecha tope el 30 de junio, aunque se podría prorrogar "en atención a las restricciones de la actividad vinculadas a razones sanitarias que subsistan llegado el 30 de junio". |

50 o más trabajadores | Exoneración del 75% de la aportación empresarial con fecha tope el 30 de junio, aunque se podría prorrogar "en atención a las restricciones de la actividad vinculadas a razones sanitarias que subsistan llegado el 30 de junio". | ||

FUERZA MAYOR PARCIAL(pueden recuperar parcialmente la actividad) | Trabajadores que reinician actividad | Menos de 50 Trabajadores |

|

50 o más trabajadores |

| ||

Trabajadores con actividades suspendidas | Menos de 50 Trabajadores |

| |

50 o más trabajadores |

| ||

A estos efectos interesa detallar:

| |||

Recuerde que:

No debe presentar declaración responsable respecto de CCC en los que no figuren de alta a 13.05.2020 trabajadores con identificadores V, W o X. Los términos de la declaracion responsable, regulados en el Real Decreto-ley 18/2020 anteriormente tratados, serán habilitados por la TGSS, concretamente en el Sistema RED, en próximas fechas (realizarán aviso) y en los términos establecidos en el propio Boletín de Noticias 11/2020 del Sistema RED. No hacemos referencias a los requisitos y procedimientos pues, por un lado están perfectamente establecidos en el Boletín 11/2020 del Sistema RED referido y por otro, no es momento de realizar estas formalidades todavía al encontrarse pendientes de habilitación en el Sistema RED estas opciones: - Declaración responsable Fuerza Mayor Total: CAUSA PECULIARIDAD COTIZACIÓN 058 - Declaración responsable Fuerza Mayor Parcial: CAUSA PECULIARIDAD COTIZACIÓN 059 En este sentido, la declaración responsable, que estará disponible en el portal web del Sistema RED a partir de 1 de junio de 2020, será la primera formalidad que deberemos comunicar (una vez conozcamos con precisión si la empresa se encuentra en la situación de fuerza mayor total o en la situación de fuerza mayor parcial); una vez formalizada ésta, en un segundo paso deberemos identificar los trabajadores que hayan reiniciado su actividad laboral total o parcialmente, para lo cual habremos de realizar una variación de datos del campo TIPO INACTIVIDAD, informándose como nuevo valor el R o S.

Los términos de la declaracion responsable, regulados en el Real Decreto-ley 18/2020 anteriormente tratados, serán habilitados por la TGSS, concretamente en el Sistema RED, en próximas fechas (realizarán aviso) y en los términos establecidos en el propio Boletín de Noticias 11/2020 del Sistema RED. No hacemos referencias a los requisitos y procedimientos pues, por un lado están perfectamente establecidos en el Boletín 11/2020 del Sistema RED referido y por otro, no es momento de realizar estas formalidades todavía al encontrarse pendientes de habilitación en el Sistema RED estas opciones: - Declaración responsable Fuerza Mayor Total: CAUSA PECULIARIDAD COTIZACIÓN 058 - Declaración responsable Fuerza Mayor Parcial: CAUSA PECULIARIDAD COTIZACIÓN 059 En este sentido, la declaración responsable, que estará disponible en el portal web del Sistema RED a partir de 1 de junio de 2020, será la primera formalidad que deberemos comunicar (una vez conozcamos con precisión si la empresa se encuentra en la situación de fuerza mayor total o en la situación de fuerza mayor parcial); una vez formalizada ésta, en un segundo paso deberemos identificar los trabajadores que hayan reiniciado su actividad laboral total o parcialmente, para lo cual habremos de realizar una variación de datos del campo TIPO INACTIVIDAD, informándose como nuevo valor el R o S.Tipo de ERTE | Tamaño empresa | Cuota Seguridad Social a pagar |

Por Fuerza Mayor | - de 50 trabajadores | 0 |

Por Fuerza Mayor | 50 o + trabajadores | 25% |

Por causas objetivas | Todas | 100% |

Legislación

Real Decreto-Ley 8/2020, de 17 de Marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19.Real Decreto-ley 9/2020, de 27 de marzo, por el que se adoptan medidas complementarias, en el ámbito laboral, para paliar los efectos derivados del COVID-19.Real Decreto-ley 18/2020, de 12 de mayo, de medidas sociales en defensa del empleo.Real Decreto-ley 24/2020, de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial.Ley 3/2021, de 12 de abril, por la que se adoptan medidas complementarias, en el ámbito laboral, para paliar los efectos derivados del COVID-19.Comentarios

Manual sobre cómo tramitar un Expediente de Regulación Temporal de empleo por CORONAVIRUS¿Cómo actuar cuando nos autorizan el ERTE?Modificada la infracción por fraude en las prestaciones: sepa cómo afecta a la empresaEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Procedimiento para solicitar el subsidio excepcional por fin de contrato temporal

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos