Operaciones de permuta.

Operaciones de permuta.

Como es habitual en nuestro modo de tratar las diversas operaciones societarias, vamos a analizar el tema desde el punto de vista contable y fiscal.Tratamiento contable

En atención al punto 1.3 de la norma de valoración y registro 2ª del PGC debemos distinguir entre:- Permuta comercial: La configuración (riesgo, calendario e importe) de los flujos de efectivo del inmovilizado recibido difiere de la configuración de los flujos de efectivo del activo entregado. O también si el valor actual de los flujos de efectivo después de impuestos de las actividades de la empresa afectadas por la permuta, se ve modificado como consecuencia de la operación.

- Permuta No comercial: En el caso de que no se cumpla la anterior condición.

Tratamiento fiscal

El art. 17.4 establece la valoración por su valor de mercado de los elementos recibidos por permuta. En aplicación del punto 5 del mencionado artículo, las entidades adquirentes (en el caso de permuta adquieren las dos entidades implicadas en la misma) deberán integrar en sus respectivas bases imponibles la renta producida por:| Renta a integrar en BI = VM ER - VF ET |

Donde:VM ER: Valor mercado elementos recibidosVF ET: Valor fiscal elementos entregados

Veamos un ejemplo:Ejemplo

Las mercantiles RCR SA y Supercontable SL tienen los siguientes elementos patrimoniales que van a intercambiar por medio de permuta:

Las acciones que posee Supercontable representan menos del 2% del capital de una mercantil. Se pide tratamiento contable y fiscal en los siguientes casos:

| Elemento | Valor Contable y Fiscal | Valor de mercado | |

| RCR SA | Terreno | 300.000 | 420.000 |

| Supercontable | Acciones | 130.000 | 420.000 |

Solución

- Caso a: Permuta comercial.- RCR:

420.000 Inversiones financieras (Por valor mercado del terreno) (250) Terrenos (210) 300.000 Beneficios procedentes del inmov. mat. (771) 120.000

Dado que se ha contabilizado la diferencia entre el valor de mercado del elemento recibido (acciones) y el valor fiscal del bien entregado, criterio éste coincidente con el fiscal del art. 17.5, no habrá que realizar ningún ajuste extracontable de cara al IS. - Supercontable:

420.000 Terrenos (Por valor mercado de acciones) (250) Inversiones financieras (250) 130.000 Beneficios procedentes del inmov. mat. (771) 290.000

En este caso también se ha contabilizado la diferencia entre el valor de mercado del elemento recibido (terreno) y el valor fiscal del bien entregado, criterio éste coincidente con el fiscal del art. 17.5, por lo que no habrá que realizar ningún ajuste extracontable de cara al IS.

- Caso b: Permuta no comercial y venta: Como hemos mencionado anteriormente, no procedería contabilizar esta permuta como no comercial, pero lo suponemos así de cara a la didáctica del ejemplo. Tendremos pues, en relación a RCR:

- En el momento de la permuta:

300.000 Inversiones financieras (Por valor contable del terreno) (250) Terrenos (210) 300.000

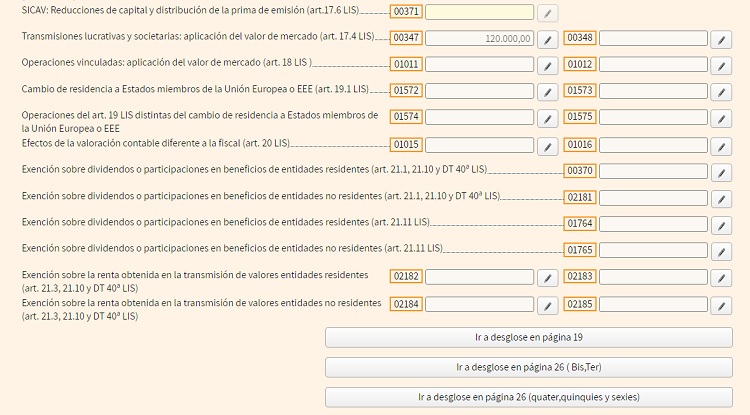

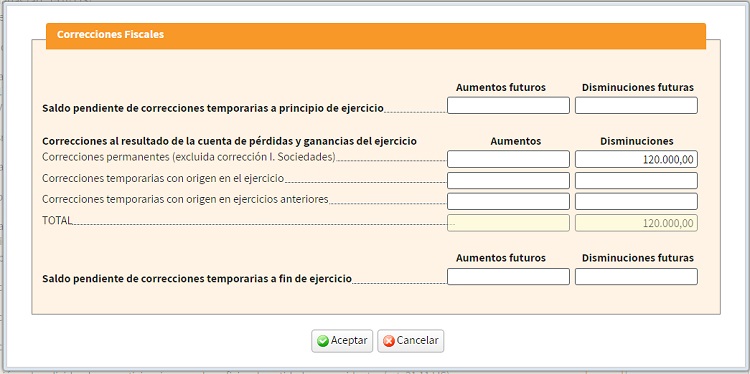

En este caso no hay resultado contable alguno, por lo que el ajuste fiscal vendrá dado por la diferencia entre el valor de mercado del elemento recibido (acciones x 420.000 Euros) menos el valor fiscal del elemento entregado (terreno x 300.000). Así, pues, el ajuste fiscal sería un incremento de 120.000 Euros en la BI de RCR, como diferencia permanente, que revertirá en el momento de la venta posterior por el diferente valor fiscal de las acciones. Esta diferencia se trasladará al modelo 200 del IS mediante la casilla 347: Página 12:

Página 12:

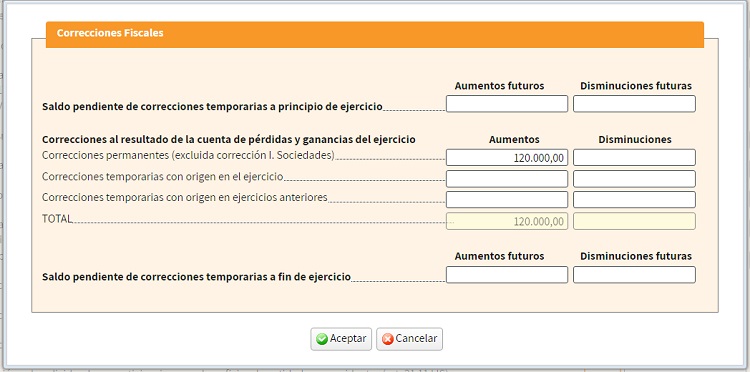

donde al clicar en dicha casilla nos saldrá la siguiente pantalla (página 19) introduciendo el importe de la diferencia permanente negativa:

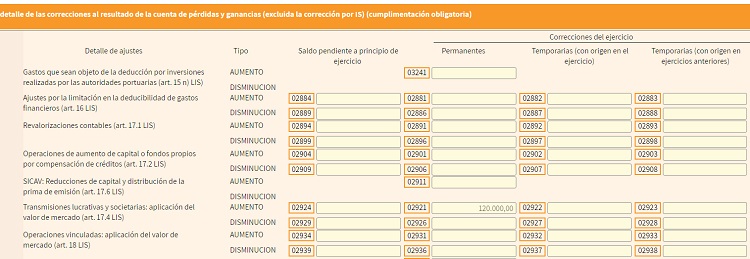

Página 26 quater:

Ahora bien, una vez realizado el ajuste anterior, hay que tener muy presente que el valor fiscal de las acciones recibidas es de 420.000 Euros, siendo su valor contable de 300.000 Euros. - En el momento de la venta:

350.000 Bancos (580) Inversiones financieras (250) 300.000 Beneficios de inversiones financieras 50.000

Como podemos apreciar se ha reflejado un beneficio contable en la venta de 50.000 Euros. El resultado fiscal de dicha venta, distinto al contable, sería:

Resultado fiscal = 350.000 (importe venta) - 420.000 (valor fiscal) = - 70.000 Euros

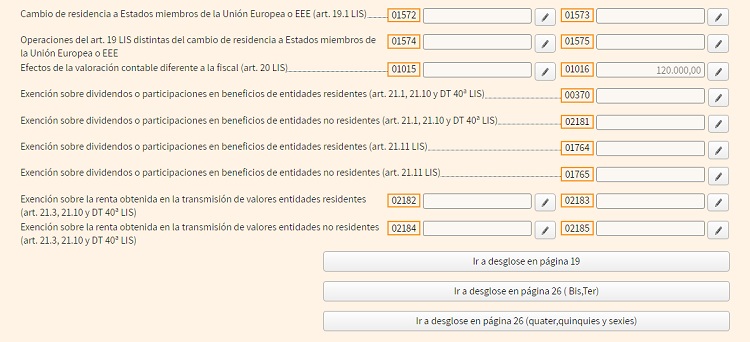

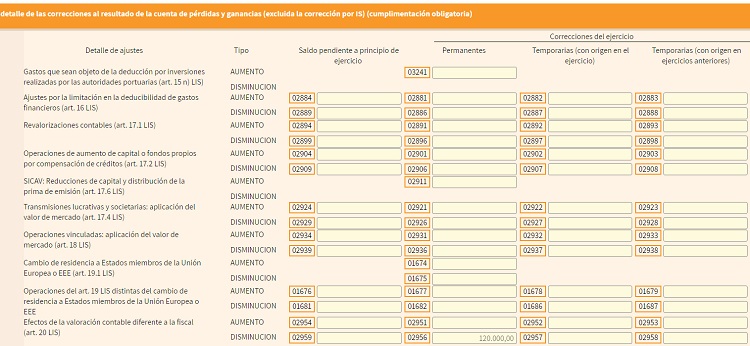

Por lo tanto habrá que realizar un ajuste negativo en la BI de RCR de 120.000 Euros (50.000 por el beneficio contable + 70.000 por la pérdida fiscal real), fruto de la diferente valoración fiscal registrada en el momento de la permuta, cuyo reflejo en el modelo 200 del IS será, en este caso, en la casilla 1016:Página 12:

donde al clicar en dicha casilla nos saldrá la siguiente pantalla (página 19) introduciendo el importe de la diferencia permanente negativa:

Página 26 quater:

La "retrocesión" de los ajustes fiscales, realizados inicialmnete con motivo de una permuta, motivados por la anulación de la misma se realizarán en el ejercicio fiscal en el que la declaración judicial que anula esta gane firmeza, según sentencia del TS 1217/2025.

Comentarios

Efectos de la sustitución de los valores contables por valores de mercado.Legislación

- Norma de Registro y Valoración 2ª del PGC.- Artículo 17 Ley 27/2014 del Impuesto de Sociedades.Jurisprudencia y Doctrina

Sentencia del TS 1217/2025. La imputación temporal de una declaración de nulidad de permuta se realiza en el ejercicio de firmeza de la resolución.Siguiente: Regla de valoración en fusiones, escisiones, aportaciones no dinerarias.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos