Liquidación del Impuesto. Deterioros

Deterioros

A continuación prestaremos atención a las diferentes pérdidas por deterioro del valor de los elementos patrimonial que han sido imputadas en la cuenta de pérdidas y ganancias por parte de la empresa. Comprobaremos si son o no deducibles y realizaremos los ajustes extracontables que correspondan.Caso Práctico Guiado

En relación a los créditos pendientes de cobrar de la empresa se han dotado de las siguientes correcciones de valor (deterioros) individualizados. Fecha de dotación: 31/12/20X1

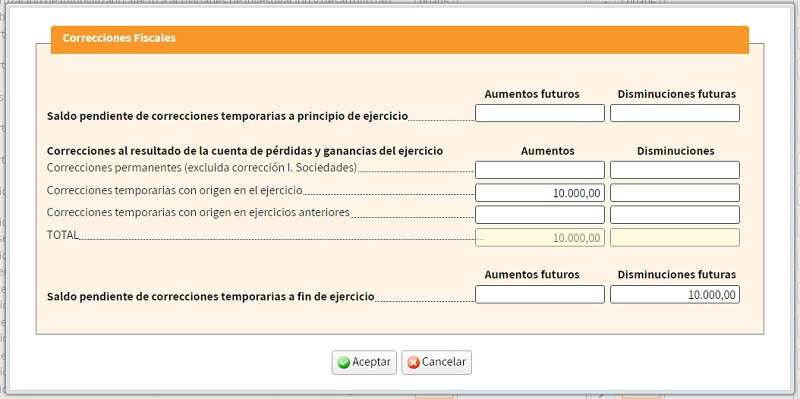

- Con origen en un crédito con un cliente por una venta realizada el 15/08/20X1, la empresa dispone información según la cual el deudor atraviesa serias dificultades financieras. El crédito es de 10.000 Euros. Se califica al cliente de dudoso cobro y se dota el correspondiente deterioro en la contabilidad de la sociedad.

- Crédito con un cliente declarado en concurso de acreedores. El crédito es de 25.000 Euros.

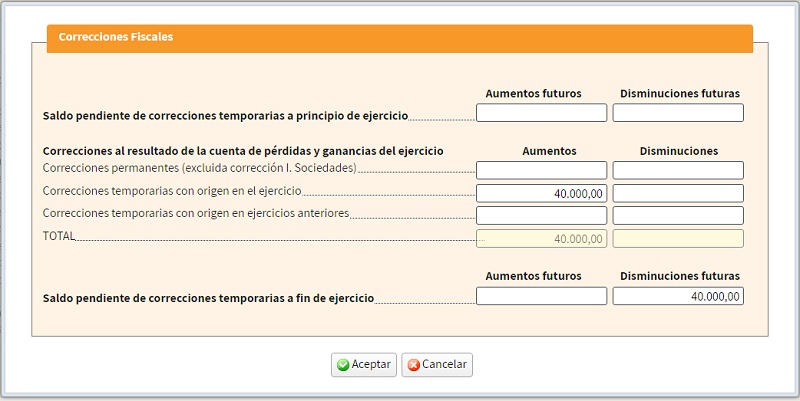

- La sociedad registra contablemente un deterioro por 40.000 Euros debido a la depreciación de unos bonos que compro 3 años atrás.

Solución

La siguiente tabla nos indica la deducibilidad o no de las anteriores partidas:| Partida | Aclaración | Deducible | Artículo LIS | Contabilidad | Fiscalidad | Ajuste |

| a. | (1) | NO | 13.1.a) | 10.000 | 0 | + 10.000 |

| b. | (2) | SÍ | 13.1.b) | 25.000 | 25.000 | 0 |

| c. | (3) | NO | 13.2.c) | 40.000 | 0 | + 40.000 |

| ||||||

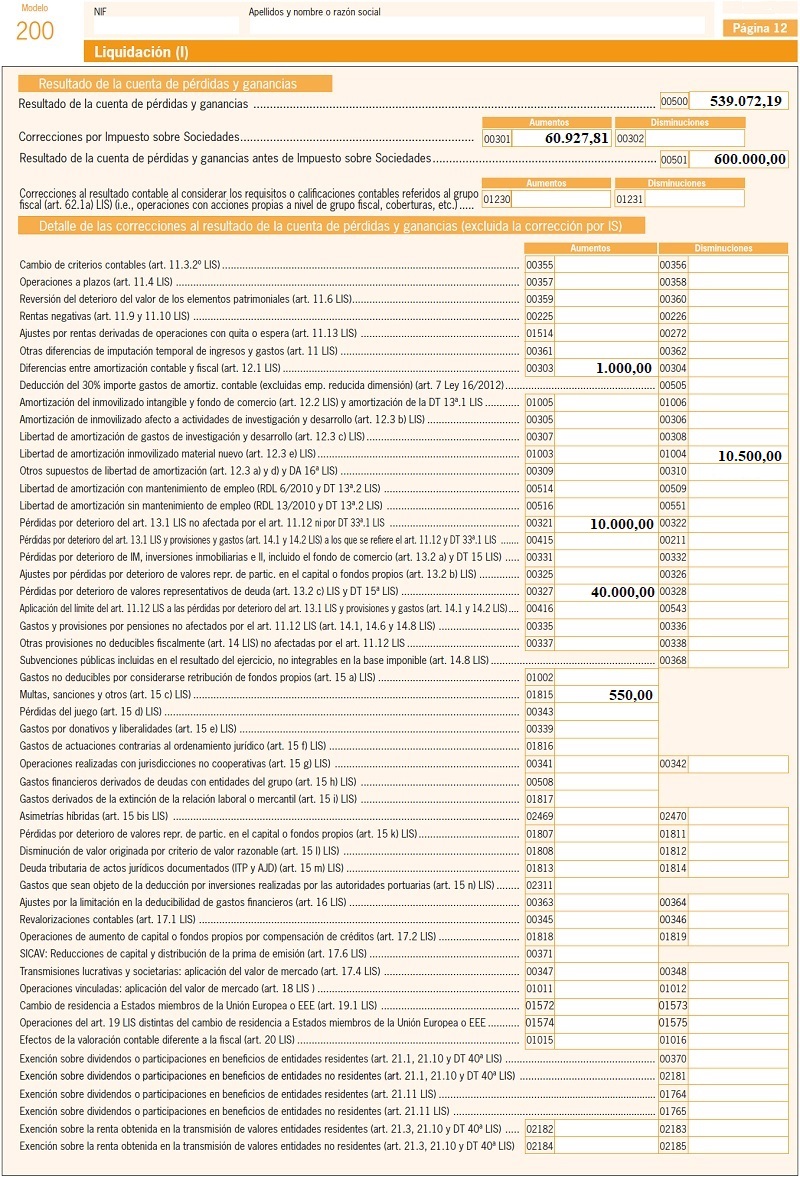

ESQUEMA DE LIQUIDACIÓN DEL IMPUESTO

| RESULTADO DE LA CUENTA DE PÉRDIDAS Y GANANCIAS DEL EJERCICIO: 600.000 Euros | |

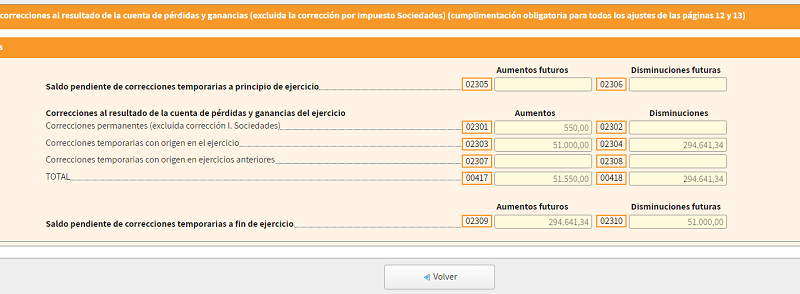

| (+) Aumentos del Resultado Contable | + 51.550,00 Euros |

| |

| (-) Disminuciones del Resultado Contable | - 294.641,34 Euros |

| |

| BASE IMPONIBLE ANTES DE COMPENSACIÓN DE BASES IMPONIBLES NEGATIVAS: | 356.908,66 Euros |

La página 19 quedaría de momento así:

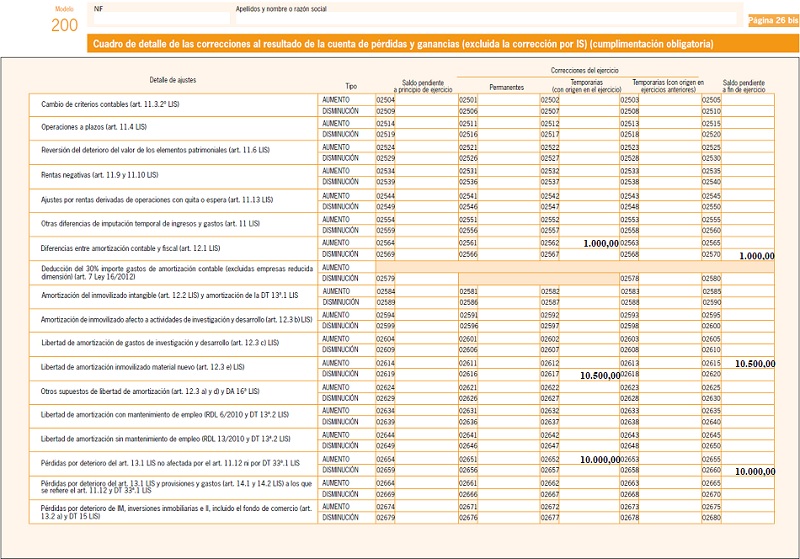

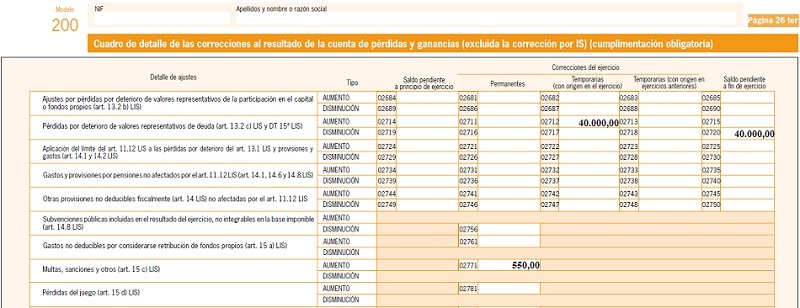

La página 26 bis y ter:

La 26 quinquies no cambia respecto a la anterior. El caso continúa en el siguiente enlace de provisiones.

Comentarios

Deterioros y Provisiones en el ISLegislación

Art. 13 LIS Ley 27/2014. Pérdida por deterioro del valor de los elementos patrimoniales.Art. 104 LIS Ley 27/2014. Pérdidas por deterioro de los créditos por posibles insolvencias de deudoresEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Amortización de activos mineros. Factor de agotamiento.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos