Ejemplo de Gastos Financieros. Remanente disponible de años anteriores cuando el Límite de Beneficio Operativo es superior al millón.

EJEMPLO CUMPLIMENTACIÓN MODELO 200: GASTOS FINANCIEROS.REMANENTE DISPONIBLE DE AÑOS ANTERIORES.

Ejemplo

Remanente disponible de años anteriores cuando Límite de Beneficio Operativo es mayor al Millón de Euros.

La entidad Supercontable.com presenta los siguientes datos:

- Importe de la cifra de negocio: 5.900.000 Eur.

- Gasto de personal: 100.000 Eur.

- Gasto en Seguridad Social: 42.000 Eur.

- Otros gastos de explotación: 98.000 Eur.

- Resultado del ejercicio: (5.900.000 - (100.000 + 42.000 + 98.000) = 5.660.000 Euros

- Límite 30% del Beneficio Operativo: 5.660.000 x 0.3 = 1.698.000 Euros

- Ingresos Financieros derivados de la cesión de capitales a terceros: 258.000 Eur.

- Gastos Financieros deducibles: 2.690.200 Eur.

- Resultado Financiero: 258.000 - 2.690.200 = - 2.432.200 Eur.

Solución

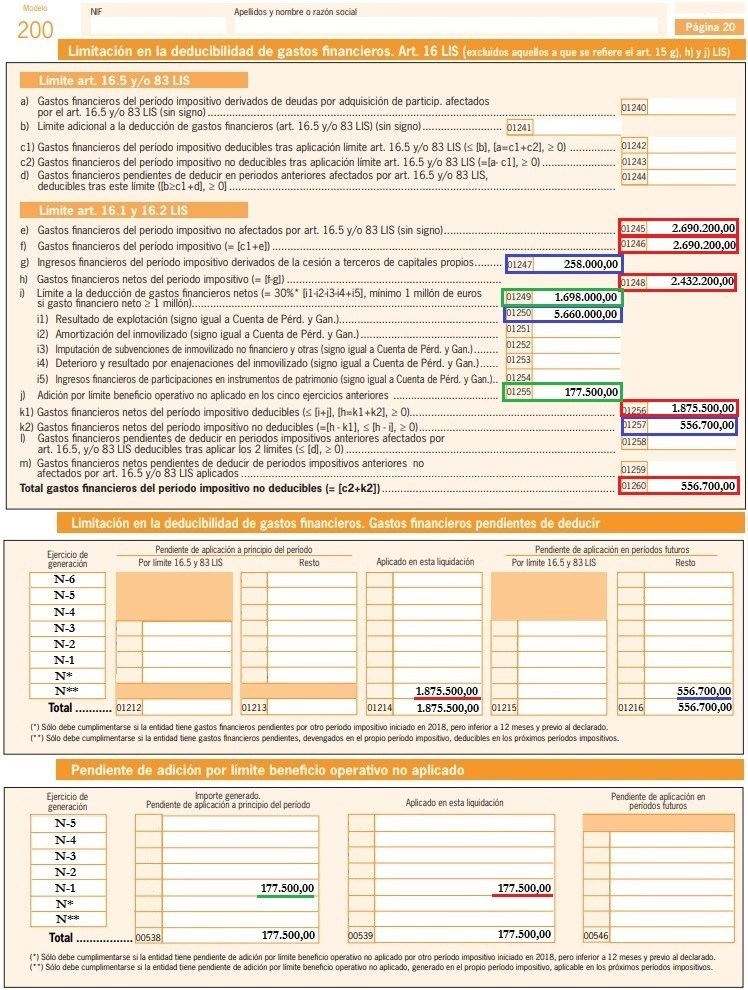

- Resultado de Explotación (casilla 1250 - Mod. 200 IS): 5.660.000 Euros. No existen otras variables adicionales para determinar el beneficio operativo.

- Límite Beneficio Operativo (BO): Se corresponde con el 30% del Beneficio Operativo, por tanto será de 1.698.000 Euros (5.660.000 x 0.3).

- Ingreso Financiero derivado de la cesión de capitales a terceros: 258.000 Euros.

- Gastos Financieros netos: 2.432.200 Euros

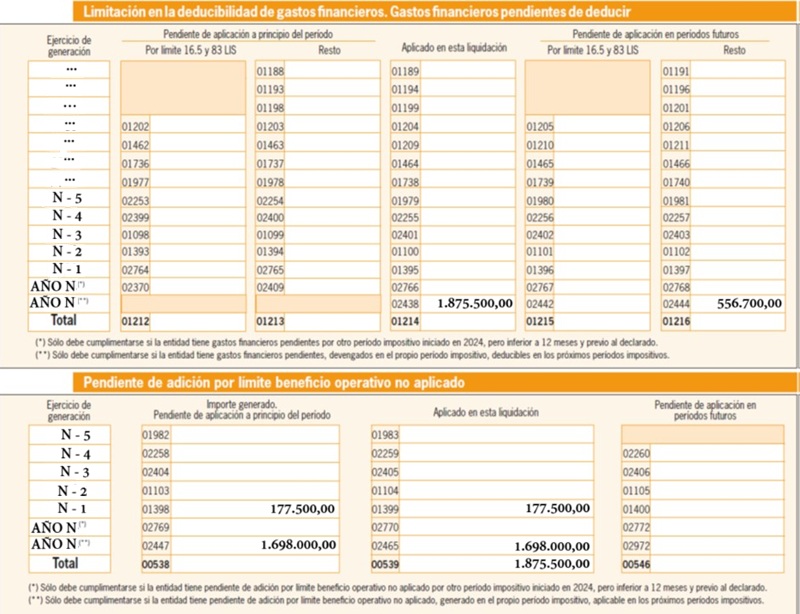

- Gasto Financiero neto deducible: 1.698.000 Euros + 177.500* = 1.875.500 Euros

- Gastos pendientes de aplicar en ejercicios futuros: 2.432.200 - 1.875.500 = 556.700 ya que la suma del límite aplicable más el remanente de ejercicios anteriores es inferior a los gastos que ha tenido la empresa en este ejercicio.

Comentarios

- Limitación en la deducibilidad de gastos financieros diferentes de compra de acción o participación.- Modelo 200. Deducibilidad de los gastos financieros por compra de acciones o participaciones.Legislación

- Art. 16 Ley 27/2014.LIS. Limitación en la deducibilidad de gastos financieros.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos