Deducción por inversión en producciones cinematográficas, series, espectáculos en vivo.

DEDUCCIÓN POR INVERSIÓN EN PRODUCCIONES CINEMATOGRÁFICAS, SERIES AUDIOVISUALES Y ESPECTÁCULOS EN VIVO

Debido a su idiosincrasia y regulación, esta deducción ha sufrido bastantes modificaciones desde su inicio. Así, antes de entrar en los detalles de esta deducción, comenzamos resaltando las principales novedades producidas en estos últimos ejercicios: Con efectos para los periodos impositivos que se inicien a partir de 1 de enero de 2021, se exigen nuevos requisitos (artículo 36.2) que deberán cumplir (para poder aplicar esta deducción) los productores que se encarguen de la ejecución de producciones extranjeras. Así, se exige:

- Certificado emitido por el Instituto de la Cinematografía y de las Artes Audiovisuales o por el órgano correspondiente de la Comunidad Autónoma acreditando el carácter cultural de la producción (artículo 36.2.a').

- La incorporación en los títulos de crédito de la obra de los lugares específicos de rodaje en España y referencia específica a haberse acogido al incentivo fiscal; la colaboración, en su caso, del Gobierno de España, las Comunidades Autónomas, etc. (artículo 36.2.b')

- La autorización del uso del título de la obra y de material gráfico y audiovisual de prensa para la realización de actividades y elaboración de materiales de promoción en España y en el extranjero con fines culturales o turísticos (artículo 36.2.c').

Por otro lado señalar que se modifica la redacción de la letra a') del artículo 36.1 LIS para enfatizar que los certificados requeridos para aplicar la deducción por inversiones en producciones españolas de largometrajes y cortometrajes cinematográficos y de series audiovisuales de ficción, animación o documental serán vinculantes para la Administración tributaria, con independencia de la fecha en que se hayan emitido.

También se introducen nuevas medidas para la deducción, para los ejercicios iniciados a partir del 1 de Enero de 2020, mediante la Disposición Final Primera del Real Decreto-Ley 17/2020 y la Disposición Final Quinta del Real Decreto-Ley 34/2020, que se recogen en el siguiente cuadro informativo.

La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, constituye la norma reguladora del impuesto, y es en el artículo 36 de la misma donde regla las características básicas de esta deducción. La deducción ya existía antes de la publicación de esta Ley, si bien con ella, se incorporan algunas novedades que pasan a conformar el nuevo "cuerpo" de ésta, entre las que destacamos:| Hasta 31.12.2016 | A partir de 01.01.2017 | A partir de 01.01.2020 | |

| Porcentaje deducción inversiones en producciones españolas, largometrajes, series, que permitan confección de soporte físico previo a su producción industrial seriada(artículo 36.1) |

|

|

|

| Deducción (+ restos ayudas) no podrá superar el 50 % del coste de producción. | Deducción (+ restos ayudas) no podrá superar el 50%. Si bien:

| Deducción (+ restos ayudas) no podrá superar el 50% del coste de producción. Si bien:

| |

| Producción extranjera de largometrajes cinematográficos o de obras audiovisuales (artículo 36.2) |

|

|

|

NOTA: tras la redacción de la Ley 8/2018 que entra en vigor el 7 de Noviembre de 2018 se establecen unas características especiales para la deducción aplicable a todas aquellas inversiones en producción cinematográfica, serie audiovisual y la exhibición de espectáculos en vivo que se realicen en Canarias.

Además de lo expresado en párrafos anteriores, podemos reseñar como otras características de esta deducción:Recuerde que:

Tendrán un trato especial las inversiones en producciones cinematográficas realizadas en Canarias.- La deducción se condiciona a la obtención del correspondiente certificado de nacionalidad y del certificado de carácter cultural y al depósito de una copia de la producción.Dichos certificados serán vinculantes para la Administración tributaria competente en materia de acreditación y aplicación de los referidos incentivos fiscales e identificación del productor beneficiario, con independencia del momento de emisión de los mismos.

- La deducción se generará en cada período impositivo por el coste de producción incurrido en el mismo, si bien se aplicará a partir del período impositivo en que finalice la producción de la obra. No obstante, en el caso de producciones de animación, la deducción se aplicará a partir del período impositivo en que se obtenga el certificado de nacionalidad .

Este certificado será vinculante para la Administración tributaria competente en materia de acreditación y aplicación de los referidos incentivos fiscales e identificación del productor beneficiario, con independencia del momento de emisión de los mismos.

Este certificado será vinculante para la Administración tributaria competente en materia de acreditación y aplicación de los referidos incentivos fiscales e identificación del productor beneficiario, con independencia del momento de emisión de los mismos. - Los gastos para la obtención de copias y los gastos de publicidad y promoción a cargo del productor tendrán un límite del 40% del coste total de la producción para poder aplicar la deducción.

- Con el objeto de garantizar la aplicación práctica de la deducción prevista para productores que se encarguen de la ejecución de una producción extranjera de largometrajes cinematográficos o de obras audiovisuales, se establece un mecanismo de monetización contenido en el artículo 39.3 Ley 27/2014.

La Ley 11/2020 de PGE para 2021, añade un nuevo apartado 7 a la redacción del artículo 39 LIS para extender la aplicación de la deducción de producciones españolas de largometrajes y cortometrajes cinematográficos y de series audiovisuales de ficción, animación, documental o producción y exhibición de espectáculos en vivo de artes escénicas y musicales realizada por otro contribuyente, a contribuyentes que participen en la financiación de dichas producciones, siempre y cuando:

- No hayan adquirido derechos de propiedad intelectual o de otra índole respecto de los resultados, cuya propiedad deberá ser en todo caso de la productora .Las aportaciones para sufragar la totalidad o parte de los costes de la producción se podrán realizar en cualquier fase de la producción hasta la obtención del certificado de nacionalidad. Para el reintegro de las cantidades aportadas mediante las deducciones líquidas en cuota será necesario que tanto el productor como el contribuyente que participen en la financiación de la producción, suscriban un contrato de financiación en el que se precisen, entre otros, los siguientes extremos: a) Identidad de los contribuyentes que participan en la producción. b) Descripción de la producción. c) Presupuesto de la producción con descripción detallada de los gastos y, en particular, de los que se vayan a realizar en territorio español. d) Forma de financiación de la producción, especificando separadamente las cantidades que aporte el productor, las que aporte el contribuyente que participe en su financiación y las que correspondan a subvenciones y otras medidas de apoyo. e) Las demás cuestiones que reglamentariamente se establezcan. El contribuyente que participe en la financiación tendrá derecho a acreditar en su autoliquidación la deducción (que aplicará anualmente en función de las aportaciones desembolsadas en cada periodo impositivo) aquí tratada, determinando su importe en las mismas condiciones que se hubiera aplicado el productor, ahora bien, no podrá aplicar una deducción superior al importe correspondiente, en términos de cuota, resultante de multiplicar por 1,20 el importe de las cantidades por él desembolsadas para la financiación de aquella. El exceso podrá ser aplicado por el productor. Será obligatorio para el contribuyente-financiador, a efectos de aplicar la deducción, presentar el contrato de financiación y certificación del cumplimiento de los requisitos en una comunicación a la Administración tributaria, suscrita tanto por el productor como por el contribuyente que participa en la financiación de la producción, con anterioridad a la finalización del período impositivo en que se genere la deducción.

- El contribuyente que participa en la financiación NO esté vinculado, en el sentido del artículo 18 de esta ley, con el contribuyente que genere el derecho a la deducción .Serán consideradas personas o entidades vinculadas una entidad y sus socios o partícipes cuando la participación sea igual o superior al 25 por ciento; en el caso de administradores incluirá a los de derecho y a los de hecho. En esos mismos términos se expresa la Dirección General de Tributos -DGT- en su consulta vinculante V0089-24, de 15 de febrero de 2024, si el acuerdo de financiación se suscribe con socios de la entidad productora que:

- Ostenten más o el 25 por ciento de participación en la productora.- Existiría vinculación entre socio y sociedad, por lo que no resultaría de aplicación lo dispuesto en el artículo 39.7 de la LIS y, en consecuencia, el contribuyente inversor no podría aplicar la deducción del artículo 36.1 de la LIS generada por la entidad productora.

- Ostenten menos del 25 por ciento de participación en la productora.- No existirá vinculación socio-sociedad en los términos del artículo 18 LIS y consecuentemente el contribuyente inversor podría aplicar la deducción generada por la entidad productora, obviamente, siempre que cumpliese el resto de requisitos establecidos en la normativa reguladora.

Por otro lado resulta interesante significar otra novedad que introduce la referida Ley 11/2020 de PGE para 2021 permite incrementar el límite conjunto (regulado en el artículo 39 LIS) que existe para las deducciones para incentivar la realización de determinadas actividades; en concreto, este límite impide que el importe de las deducciones pueda exceder conjuntamente del 25% de la cuota íntegra minorada en las deducciones para evitar la doble imposición internacional y las bonificaciones. A partir de la entrada en vigor de la Ley de PGE para 2021, el límite se elevará al 50% cuando el importe de la deducción para las deducciones de producciones cinematográficas, series audiovisuales y espectáculos en vivo de artes escénicas y musicales y de Investigación desarrollo e Innovación Tecnológica -I+D+i-, que corresponda a gastos e inversiones efectuados en el propio período impositivo, exceda del 10% de la cuota íntegra, minorada en las deducciones para evitar la doble imposición internacional y las bonificaciones.

Ejemplo

La empresa SUPERCONTABLE.COM S.L ha invertido las siguientes cantidades para una producción cinematográfica:

- Gastos por producción en territorio nacional 895.000 €

- Gastos por producción en el extranjero 475.000 €

- Gastos de promoción 133.000 €

- Gastos por obtención de copias 88.000 €

- Total de inversión 1.591.000 €

Solución

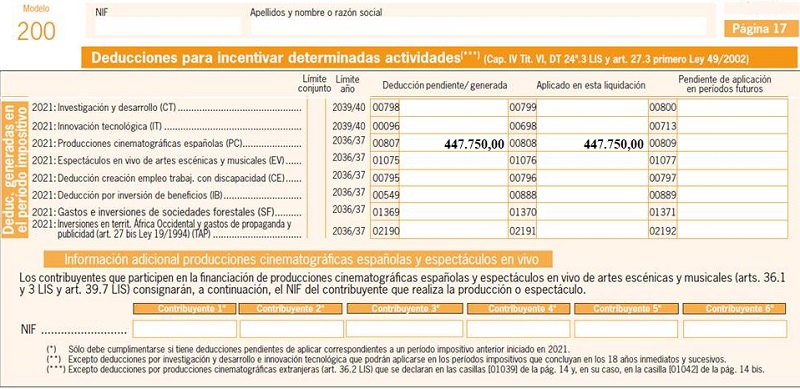

En primer lugar debemos comprobar si es aplicable la deducción, para ello comprobaremos que los gastos por producción que se han generado en territorio nacional son mayores al 50%. - Calculamos el % de participación en territorio español: 895.000/1.591.000 x 100 = 56%. También calcularemos el % de gasto en obtención de copias y promoción para comprobar si supera el límite del 40%. - Calculamos el % de gasto en obtención de copias y promoción: 221.000/1.591.000 x 100 = 14%. Como se cumplen los dos requisitos, el importe de la deducción aplicable sería: - 1.000.000 x 0.30 = 300.000 Euros - 591.000 x 0.25 = 147.750 Euros - Total deducible = 447.750 Euros. - Límite del 50% del coste de producción: 50% x 1.591.000 = 795.500 Como no supera el límite máximo deducible de 795.500 Euros, podrá deducirse la totalidad del importe en este mismo ejercicio.

Cálculos

Calculadora de amortización por el método lineal.Comentarios

Deducción aplicable al contribuyente que participa en la financiación de producciones cinematográficas españolas y espectáculos en vivo.Gastos que dan dereccho a la deducción por inversiones en espectáculos en vivo y artes escénicas.Nuevas medidas deducción por inversión en producciones audiovisuales recogidos en el RDL 17/2020.Deducción por inversión en producción cinematográfica y espectáculos en vivo en Canarias.Deducción en el IRPFMétodos de amortización en el impuesto de sociedades.Base de amortización.Libertad de amortización en empresas de reducida dimensión.Amortización acelerada en empresas de reducida dimensión.Tablas oficiales de amortización (vigentes desde 2015).Legislación

Art. 36 Ley 27/2014 LIS. Inversiones en bienes de interés cultural y otras.Art. 39 Ley 27/2014 LIS. Normas comunes a las deducciones previstas en este capítulo.DT 42ª Ley 27/2014 LIS. Requisitos para aplicar deducción en producciones extranjeras de largometrajes cinematográficos y obras audiovisualesArt. 12 Ley 27/2014 LIS. Correcciones de valor. Amortizaciones.Jurisprudencia y Doctrina

Consulta vinculante V2673-22. Un reality show es apto para la deducción por inversiones cinematográficas.Consulta Vinculante V1736-22 Financiación recibida a cambio de deducción fiscal en producciones cinematográficas.Resolución 02732/2014 TEAC. Deducción por inversión en producciones cinematográficas.Consulta Vinculante V2291-20 Inclusión de gastos personal realizados en México por sociedad española.Consulta Vinculante V1416-19 Límite de la deducción por inversión en producción cinematográfica.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos