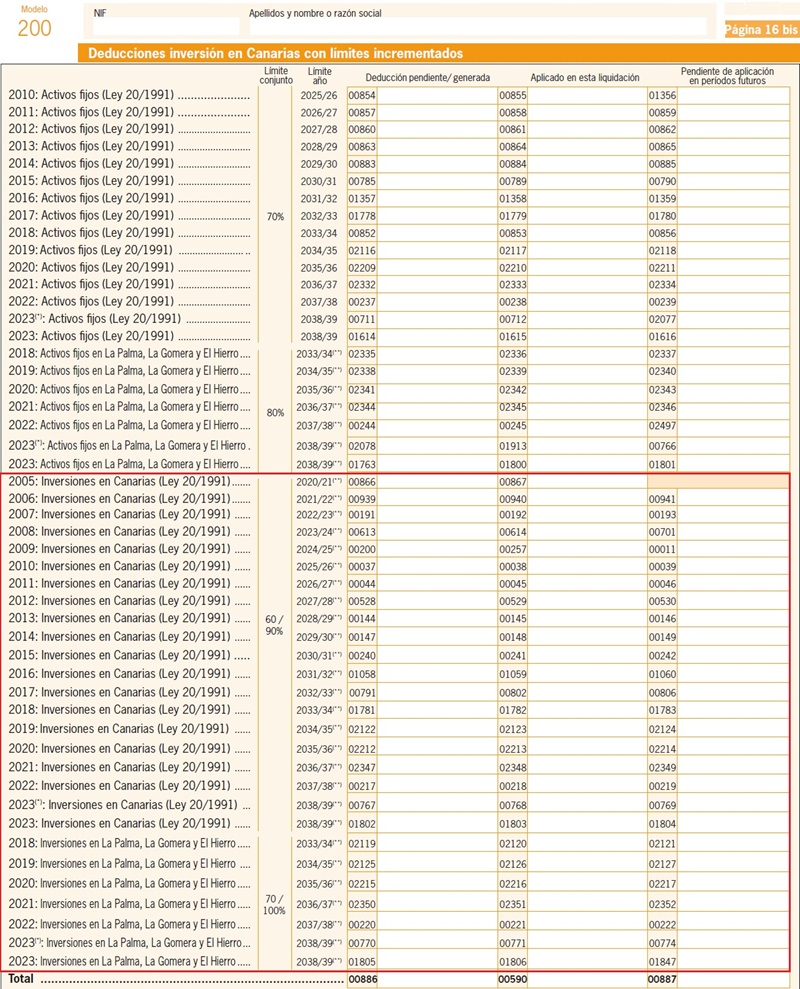

Deducción por inversiones en Canarias. Realización de ciertas actividades con incremento porcentaje deducción

Canarias: REGIMEN GENERAL DE DEDUCCIONES PARA INCENTIVAR CIERTAS ACTIVIDADES CON INCREMENTO DE PORCENTAJE Y LÍMITE.

Esta deducción, contemplada de manera general en los artículos 35 a 39 de la LIS, tiene su aplicación especial en el archipiélago canario por el artículo 94 de la Ley 20/1991 y la disposición adicional decimocuarta de la ley 19/1994, que se traducen en un incremento de los porcentajes de deducción y de los límites aplicables. Las sociedades que se podrán acoger a estas deducciones incrementadas tendrán que tener su domicilio fiscal en Canarias, o si no tienen su domicilio fiscal en esta, se podra aplicar sobre los establecimientos permanentes situados en el archipiélago siempre y cuando las inversiones se realicen y permanezcan en este. En base a esto, los tipos aplicables sobre las inversiones realizadas serán SUPERIORES en un 80% a los del régimen general, con un diferencial mínimo de 20 puntos porcentuales. El límite máximo para la deducción por inversiones será el que para cada deducción por inversiones se fije en el régimen general incrementado en un 80%, con un diferencial mínimo de 35 puntos porcentuales, sobre la cuota líquida resultante de minorar en la cuota íntegra el importe de las deducciones por doble imposición y, en su caso, las bonificaciones previstas en el artículo 25 de la Ley 61/1978, de 27 de diciembre, del Impuesto sobre Sociedades. Para el caso específico de La Palma, La Gomera y El Hierro, el incremento del 80 % se incrementará al 100 % y el diferencial mínimo pasará a 45 puntos porcentuales cuando la normativa comunitaria de ayudas de estado así lo permita y se trate de inversiones contempladas en la Ley 2/2016, de 27 de septiembre y demás leyes de medidas para la ordenación de la actividad económica de estas islas. La siguiente tabla nos indica las deducciones y sus porcentajes:| Modalidad deducción | Porcentaje aplicable | Límite (1) | Límite PGH (2) y (3) |

| Gastos por I + D, Art.35.1 de la LIS | 45% (25 + 20) Exceso: 75% | 60% (25 + 35) | 70% (25 + 45) |

| Personal investigador, Art.35.1 de la LIS | 37% (17 + 20) | ||

| Inversiones en I + D, Art.35.1 de la LIS | 28% (8 + 20) | ||

| Innovación tecnológica, Art.35.2 de la LIS | 45% (25 + 20) | ||

| Espectáculos en vivo y musicales, Art.36.3 de la LIS | 40% (20 + 20) | ||

| Trabajadores con discapacidad, Art.38 de la LIS | 11.700 euros o 15.600 euros por trabajador, según grado discapacidad. | ||

| |||

Serán APTAS para esta deducción las inversiones contempladas en la Ley 2/2016 que están destinadas al fomento del turismo sostenible en estas zonas mediante la explotación turística en suelo rústico y por el desarrollo turístico convencional en núcleos urbanos, urbanizables sectorizados o urbanizables no sectorizados buscando siempre la compatibilidad con la protección y promoción de recursos medioambientales y paisajísticos, así como el mantenimiento de la actividad agraria.

Ejemplo

Solución

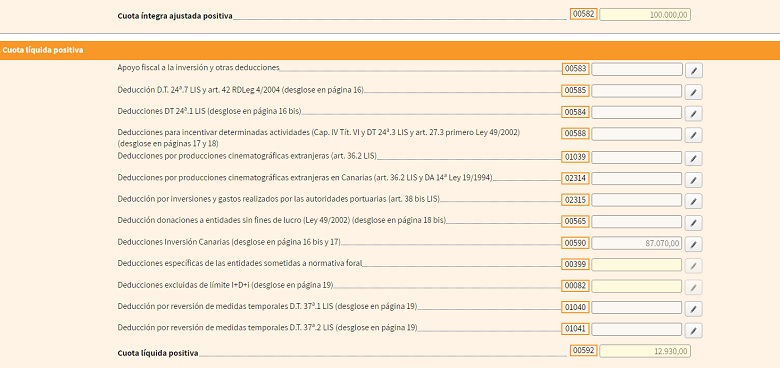

Debido a que en años anteriores no ha tenido gastos de I + D, obviamente los gastos de 20X1 serán superiores a la media de los dos últimos años, por lo que podrá aplicar la deducción del 75% sobre los mismos (42% estatal + 80% de 42 específica). Por tanto, la deducción por gastos de I + D será: 63.750 euros = 85.000 * 0,75 En relación a los gastos de personal investigador, podremos aplicar una deducción adicional del 37% (17 estatal + 20 específica) de dichos gastos. Por tanto la deducción por gastos de personal es: 13.320 euros = 36.000 * 0,37 El total, pues, de las deducciones será la suma de ambas, siendo por tanto: 87.070 euros. Ahora bien, debemos comprobar que dicha deducción está dentro del limite máximo permitido, que en el caso del archipiélago canario (tenerife en particular) se situará en el 90% de la cuota integra ajustada ya que los gastos realizados en el ejercicio (85.000 euros) superan el 10% de la misma (10.000 euros = 100.000 * 0,10). La cuota íntegra ajustada es el resultado de disminuir la cuota íntegra previa con las bonificaciones y las deducciones por doble imposición, por lo tanto en nuestro caso: Cuota Íntegra Ajustada = 120.000 - 15.000 - 5.000 = 100.000 euros. Nuestro límite de deducción se situarán entonces en 90.000 euros = 100.000 * 0,90, por lo que nos podremos deducir el total generado en 20X1 de 87.070 euros. La plasmación de esta deducción en el modelo 200 del IS es:

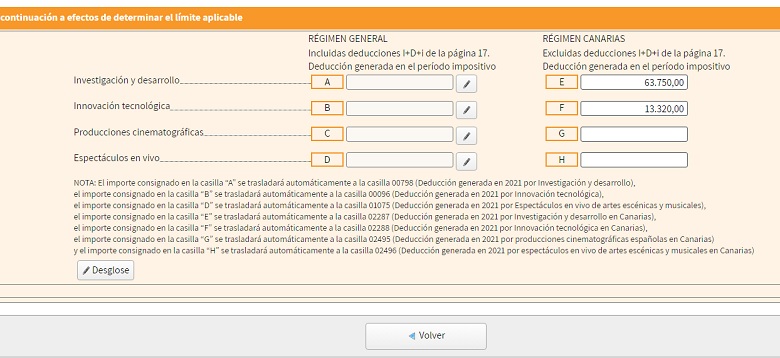

Donde al clicar en dicha casilla nos saldrá esta pantalla donde primero deberemos especificar en las casillas E y F los importes de las deducciones generadas para que el programa calcule correctamente el límite a aplicar.

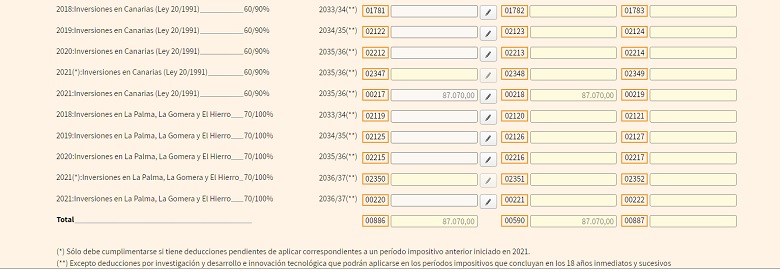

A continuación clicaremos en "Desglose" que nos llevará a la página 16 bis, donde en la casilla 00217 consignaremos el total de las deducciones generadas:

Inversiones en producciones cinematográficas realizadas en Canarias

Dado el componente especial que tiene esta deducción en su aplicación a las Islas Canarias, hemos separado la misma del resto para una mejor individualización. La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, recoge la norma reguladora del impuesto, y es en el artículo 36 de la misma donde regla las características básicas de la deducción por inversión en producciones cinematográficas. Tras la entrada en vigor del Real Decreto Ley 17/2020, del 5 de Mayo, por el que se aprueban medidas de apoyo al sector cultural y de carácter tributario para hacer frente al impacto económico y social del COVID19F, el artículo 36 dicta que "Las inversiones en producciones españolas de largometrajes cinematográficos y de series audiovisuales de ficción, animación o documental, que permitan la confección de un soporte físico previo a su producción industrial seriada darán derecho al productor a una deducción:- Del 50% respecto del primer millón de base de la deducción.

- Del 45% sobre el exceso de dicho importe.

| Concepto | Canarias | Resto Territorio Español |

| Límite máximo de la deducción en producciones españolas | 36.000.000 € | (*) 20.000.000 € |

| Límite máximo de la deducción en producciones extranjeras | Deducción sobre coste producción del primer millón. | 50% | 30% | Deducción sobre coste producción del exceso millón. | 45% | 25% |

- El importe de la deducción por inversiones en producciones españolas de largometrajes y cortometrajes cinematográficos y de series audiovisuales de ficción, animación o documental (artículo 36.1 LIS),

- El importe de la deducción por gastos realizados en territorio español por producciones extranjeras de largometrajes cinematográficos o de obras audiovisuales (artículo 36.2) y,

- El importe de la deducción por gastos realizados en la producción y exhibición de espectáculos en vivo de artes escénicas y musicales (artículo 36.3)

- Certificado emitido por el Instituto de la Cinematografía y de las Artes Audiovisuales o por el órgano correspondiente de la Comunidad Autónoma acreditando el carácter cultural de la producción (artículo 36.2.a').

- La incorporación en los títulos de crédito de la obra de los lugares específicos de rodaje en España y referencia específica a haberse acogido al incentivo fiscal; la colaboración, en su caso, del Gobierno de España, las Comunidades Autónomas, etc. (artículo 36.2.b')

- La autorización del uso del título de la obra y de material gráfico y audiovisual de prensa para la realización de actividades y elaboración de materiales de promoción en España y en el extranjero con fines culturales o turísticos (artículo 36.2.c').

Comentarios

- Deducción por apoyo al emprendimiento y a la actividad económica- Exención para rentas obtenidas por transmisión de inmovilizado de Autoridades Portuarias- Deducción por inversión en África. Gastos en publicidad y propaganda- ¿Qué es la ZEC?. Concepto y Beneficios fiscalesLegislación

- Art. 94 Ley 20/1991 REFC. Deducción por inversiones en Canarias- Disposición Transitoria 4ª Ley 19/1994 REFC. Régimen de deducción por inversiones en Canarias.Jurisprudencia y Doctrina

Consulta Vinculante V2749-20. Consideración deducción inversión Canarias compra jeep afecto actividad.Consulta Vinculante V1416-19 DGT. Límite de la deducción por inversión en producción cinematográfica.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Exención de las rentas obtenidas por la transmisión de inmovilizado por las Autoridades Portuarias

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos