Compensación de bases imponibles negativas. Aplicación. Ajustes de la base imponible

PROCEDIMIENTO PARA LA APLICACIÓN DE LA COMPENSACIÓN DE BASES IMPONIBLES NEGATIVAS

A la hora de proceder a compensar las bases imponibles negativas de ejercicios anteriores debemos tener en cuenta los siguientes preceptos:- La compensación de la base imponible negativa opera como un ajuste negativo temporal al resultado contable a efectos de la declaración del IS.

- Con independencia de que se contabilice o no el crédito fiscal, o de que las pérdidas contables procedentes de ejercicios anteriores subsistan o no en el balance de la entidad, procede su compensación.

- La compensación es potestativa de la entidad, no opera de forma obligatoria.

- La compensación de las bases imponibles negativas es "personalísima" de la entidad, por lo que en caso de disolución de la misma se pierde el derecho de compensación.

Recuerde que:

La compensación se efectúa sobre las bases imponibles negativas fiscales, no sobre las pérdidas contables.- No es necesario proceder al saneamiento financiero de la pérdidas contables para poder compensar las bases imponibles negativas.

- Las BINs podrán contabilizarse como activos por impuesto diferido, sin que esto sea una condición "sine qua non" para la compensación futura de dichas BINs.

- Las BINs pendientes de compensación se deberán recoger en la memoria que forma parte de las cuantas anuales.

Ejemplo

| Concepto | Importe (euros) |

| Resultado contable | 1.350.000 |

| Ajustes extracontables | - 157.500 |

| Incremento fondos propios | 1.620.000 |

| BI negativas pendientes de compensar (20X1) | 1.800.000 |

Solución

El esquema de liquidación sería el siguiente:| Concepto | Importe (euros) |

| Resultado contable | 1.350.000 |

| Ajustes extracontables | - 157.500 |

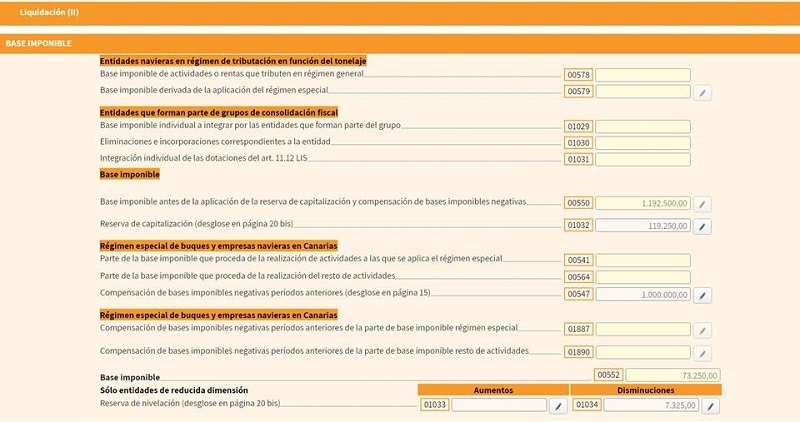

| Base imponible previa | 1.192.500 |

| Reserva de capitalización (10% BI previa) | 119.250 |

| Compensación BI negativas (se aplica el mínimo) | 1.000.000 |

| BI positiva | 73.250 |

| Reserva de nivelación | 7.325 |

| Base imponible | 65.925 |

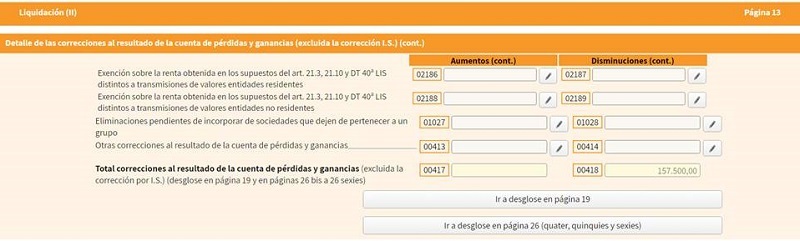

- La página 14, apartado base imponible, quedará así:

- Al clicar en la casilla 00547, se nos abrirá esta ventana que deberemos rellenar de esta forma:

Importante: La casilla 01048 sólo se rellenará si tenemos una base imponible negativa en el ejercicio corriente que queramos hacer constar, para su posterior compensación. - Así, la base imponible de la página 14 quedará así:

200Instrucciones

Comentarios

Régimen general para compensar BINs.Ejercicio del derecho a compensar BINs.La contabilidad de la compensación de BINs.Límite a la compensación de BINs.Comprobación de compensación de BINs por parte de la Administración.Ejemplos prácticos de compensación de BINs.Límite compensación de bases imponibles negativas en un procedimiento concursal.Legislación

Artículo 10 Ley 27/2014 de la LIS. Concepto y determinación de la base imponible.Artículo 26 Ley 27/2014 de la LIS. Compensación de bases imponibles negativas.Jurisprudencia y Doctrina

Consulta vinculante V1828-23. Posibilidad de compensar bases imponibles negativas anteriores a 2014.Consulta vinculante V1255-23. En liquidación concursal no rige el límite en compensación de bases negativas.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Plazo de presentación de la declaración del Impuesto sobre Sociedades

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos