Caso práctico guiado de realización Impuesto de Sociedades

CASO PRACTICO GUIADO

Para realizar un estudio práctico del cálculo y realización del Impuesto de Sociedades, tomaremos como base un caso práctico que iniciamos ahora y que iremos ampliando y modificando en los siguientes apartados, de tal manera que una vez abordada la mayoría de la casuística, obtendremos la cuota a pagar o a devolver de dicho impuesto.Caso Práctico Guiado

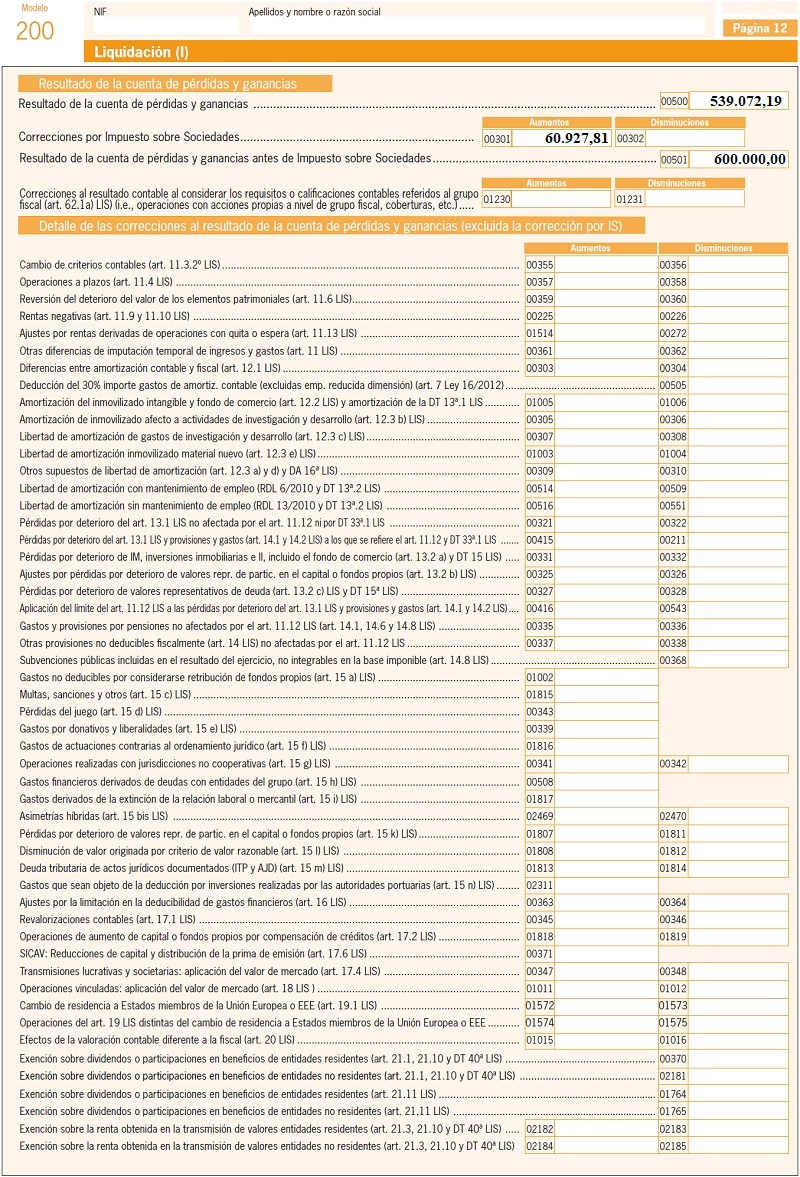

Vamos a considerar como supuestos para nuestro CASO PRÁCTICO GUIADO que nuestra entidad cumple el perfil de entidad de reducida dimensión (ERD), pues en el ejercicio obtuvimos un importe neto de la cifra de negocio (INCN) de 3.200.000 Euros. Por lo tanto, somos una Empresa de Reducida Dimensión (< 10 Millones de Euros). Además, como su INCN es mayor de 1 millón de euros, no puede acogerse a los tipos "super" reducidos aplicables desde 2023. En cambio, sí se podrá beneficiar de los tipos aplicables para las ERDs, que irán reduciéndose a lo largo de los años hasta alcanzar el mínimo del 20%. Por practicidad, aplicaremos durante este caso práctico guiado este tipo mínimo del 20%. La cuenta de Pérdidas y Ganancias arroja un resultado contable de 600.000 Euros. Cantidad con la que comenzaremos a liquidar el impuesto. En el ejercicio precedente la plantilla media fue de 8,72 trabajadores. En el ejercicio objeto de liquidación hemos ampliado hasta 11,14 trabajadores.

Solución

Así, de acuerdo al artículo 102 de la LIS, al tener la consideración de ERD, el incremento de la plantilla media (11,14 - 8,72 = 2,42 trabajadores), nos permitirá gozar de libertad de amortización, así como nos servirá para determinar la cantidad libre amortizable (120.000 x 2,42 Trabajadores = 290.400 Euros; esta cantidad será nuestro límite libre amortizable para elementos nuevos de inmovilizado material.)ESQUEMA DE LIQUIDACIÓN DEL IMPUESTO

| RESULTADO DE LA CUENTA DE PÉRDIDAS Y GANANCIAS DEL EJERCICIO: 600.000 Euros | |

| (+) Aumentos del Resultado Contable | (XXXXXX) |

| (-) Disminuciones del Resultado Contable | (Amortizaciones) |

| BASE IMPONIBLE ANTES DE COMPENSACIÓN DE BASES IMPONIBLES NEGATIVAS | |

| (-) Reserva de Capitalización Art. 25 LIS | (XXXXXX) |

| (-) Bases Imponibles Negativas de ejercicios anteriores Art. 26 LIS | (XXXXXX) |

| (-) Reserva de Nivelación (sólo Pymes) Art. 105 LIS | (XXXXXX) |

| BASE IMPONIBLE | |

| (*) Tipo Impositivo Art. 29 LIS | (XXXXXX) |

| CUOTA ÍNTEGRA Art. 30 LIS | |

| (-) Deducciones por doble Imposición Art. 31 LIS y Art. 32 LIS | (XXXXXX) |

| (-) Bonificaciones Art. 33 LIS y Art. 34 LIS | (XXXXXX) |

| CUOTA ÍNTEGRA AJUSTADA POSITIVA | |

| (-) Deducciones por Inversiones y para incentivar determinadas actividades Art. 35 LIS, Art. 36 LIS, Art. 37 LIS, Art. 38 LIS, Art. 39 LIS | (XXXXXX) |

| CUOTA LÍQUIDA POSITIVA | |

| (-) Retenciones e Ingresos a cuenta Art. 128 LIS y Art. 129 LIS | (XXXXXX) |

| (-) Pagos fraccionados Art. 40 LIS | (XXXXXX) |

| CUOTA DIFERENCIAL | |

| (+) Incremento por pérdida de beneficios fiscales de ejercicios anteriores | (XXXXXX) |

| (+) Intereses de demora | (XXXXXX) |

| (+) Otros incrementos | (XXXXXX) |

| LÍQUIDO A INGRESAR O DEVOLVER | |

Continúa en el siguiente enlace de amortizaciones

Continúa en el siguiente enlace de amortizacionesLegislación

Art. 25 Ley 27/2014 LIS. Reserva de capitalizaciónArt. 26 Ley 27/2014 LIS. Compensación de bases imponibles negativas.Art. 29 Ley 27/2014 LIS. Tipo de gravamen.Art. 30 Ley 27/2014 LIS. Cuota íntegra.Art. 31 Ley 27/2014 LIS. Deducción evitar doble imposición jurídica: impuesto soportado.Art. 32 Ley 27/2014 LIS. Deducción para evitar la doble imposición económica internacional.Art. 33 Ley 27/2014 LIS. Bonificación por rentas obtenidas en Ceuta y MelillaArt. 34 Ley 27/2014 LIS. Bonificación por prestación de servicios públicos locales.Art. 35 Ley 27/2014 LIS. Deducción por actividades de I+D+i.Art. 36 Ley 27/2014 LIS. Deducción por inversiones en producciones cinematográficas.Art. 37 Ley 27/2014 LIS. Deducciones por creación de empleo.Art. 38 Ley 27/2014 LIS. Deducción por creación de empleo para trabajadores con discapacidad.Art. 39 Ley 27/2014 LIS. Normas comunes a las deducciones previstas en este capítuloArt. 40 Ley 27/2014 LIS. El pago fraccionado.Art. 101 Ley 27/2014 LIS. Ámbito de aplicación. Cifra de negocios.Art. 102 Ley 27/2014 LIS. Libertad de amortización.Art. 103 Ley 27/2014 LIS. Amortización de elementos nuevos de inmovilizado.Art. 104 Ley 27/2014 LIS. Deterioro de crédito por insolvencias de tráfico.Art. 105 Ley 27/2014 LIS. Reserva de nivelación de bases imponibles.Art. 128 Ley 27/2014 LIS. Retenciones e ingresos a cuenta.Art. 129 Ley 27/2014 LIS. Normas sobre retención, transmisión y obligaciones activos financieros.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Consulta DGT V1814-16 sobre la no deduciblibildad de gastos de ejercicios anteriores prescritos.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos