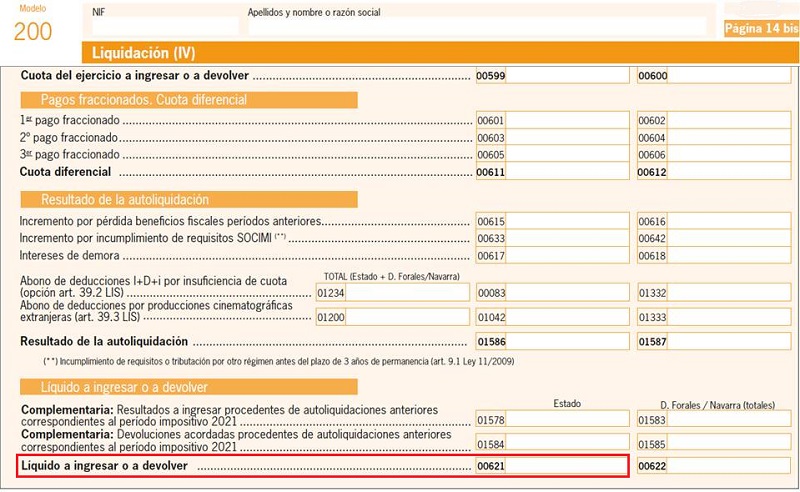

Casilla 621 modelo 200. Líquido a ingresar o devolver.

200 CASILLA 621. MODELO 200. LÍQUIDO A INGRESAR O DEVOLVER.

Habiendo seguido el proceso descrito en la siguiente tabla, habremos llegado a esta casilla 621, que determina el importe líquido a ingresar o a devolver:| Partida | Casilla |

| Resultado contable antes de impuestos | 00501 |

| Más resultado neto de correcciones al resultado contable | (00417 - 00418) |

| = Base imponible previa | 00550 |

| Menos reserva de capitalización y compensación de BINs anteriores | |

| = Base imponible | 00552 |

| Menos reserva nivelación, en su caso | |

| Por tipo impositivo | |

| = Cuota íntegra | 00562 |

| Menos deducciones y bonificaciones | |

| = Cuota líquida | 00592 |

| Menos retenciones y pagos a cuenta | |

| = Cuota diferencial | 00611 |

| Más pérdidas de beneficios fiscales e intereses demora | |

| = Resultado de la autoliquidación | 01586 |

| Ajuste por declaración complementaria | |

| = Líquido a ingresar / devolver | 00621 |

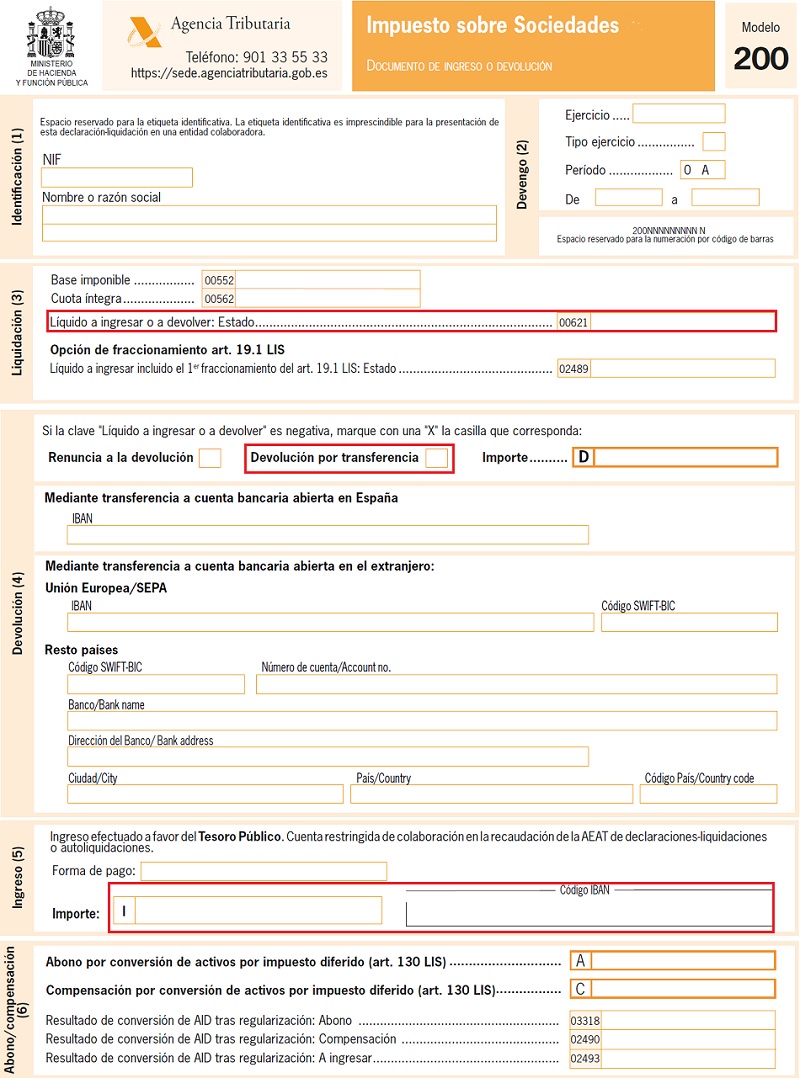

Llegado a este punto, en la gran mayoría de los casos (salvo entidades que cambien de residencia al extranjero y/o apliquen conversión de activos por impuesto diferido en crédito exigible frente a la Administración tributaria), esta casilla corresponderá con el importe definitivo resultante de la declaración del impuesto, a ingresar o a devolver. Por tanto, trasladaremos dicho importe al documento de ingreso o devolución del propio modelo 200, seleccionando la casilla que corresponda:

Llegado a este punto, en la gran mayoría de los casos (salvo entidades que cambien de residencia al extranjero y/o apliquen conversión de activos por impuesto diferido en crédito exigible frente a la Administración tributaria), esta casilla corresponderá con el importe definitivo resultante de la declaración del impuesto, a ingresar o a devolver. Por tanto, trasladaremos dicho importe al documento de ingreso o devolución del propio modelo 200, seleccionando la casilla que corresponda:

200Instrucciones

Registro Contable

Liquidación positiva del Impuesto de Sociedades con pagos fraccionados y/o retenciones.Devolución de retenciones y pagos fraccionados.Actas de inspección en Impuesto sobre Sociedades. Reconocimiento de deuda tributariaLegislación

Artículo 125. Autoliquidación e ingreso de la deuda tributaria.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos