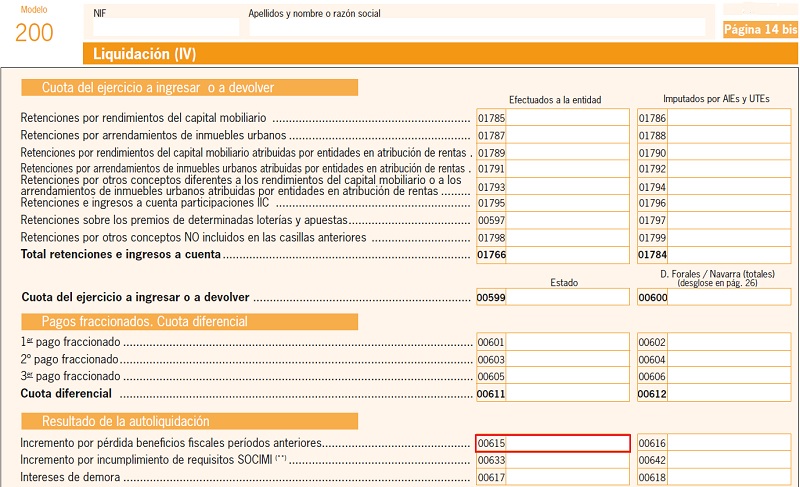

Casilla 615 modelo 200. Incremento por pérdida de beneficios fiscales de periodos anteriores.

200 CASILLA 615. MODELO 200. INCREMENTO POR PÉRDIDA DE BENEFICIOS FISCALES.

Esta casilla, a la que podríamos denominar "cajón de sastre", va a recoger los importes (nominales) que correspondan como consecuencia de la pérdida de beneficios fiscales (deducciones, exenciones, etc...) por haber incumplido los requisitos requeridos por éstos. De esta manera, cuando hayamos aplicado en ejercicios anteriores deducciones o reducciones en nuestra base o cuota, y que implicaban el mantenimiento de ciertos requisitos o condiciones en el tiempo y hayamos (por el motivo que sea) incumplido alguna de éstas, deberemos reflejar en esta casilla los importes de los beneficios que en su día aplicamos y que ahora revertiremos. Entre los beneficios fiscales que podrían incluirse en esta casilla, por haberse perdido en el ejercicio de referencia podríamos incluir:- Libertad de amortización en ERD por creación de empleo.

Incumplimiento de mantener la creación de empleo durante los siguientes 24 meses.

Incumplimiento de mantener la creación de empleo durante los siguientes 24 meses. - Actividades de I + D + i. Incumplimiento del plazo de mantenimiento de los elementos patrimoniales afectos a la actividad: 5 años o tres si son bienes muebles

- Reserva para inversiones en Canarias. Incumplimiento de no haber materializado la inversión de dicha reserva en los tres años siguientes.

- Reserva de capitalización. . Sin embargo, los incumplimientos de la reserva de nivelación se reflejan en una casilla específica para ella (casilla 1038).Incumplimiento por no haber mantenido el incremento de fondos propios durante los 3 años siguientes.

- Inversiones en producciones cinematográficas, series audiovisuales y espectáculos en vivo. Incumplimiento de obtención del certificado de nacionalidad y del certificado de carácter cultural de la producción. Incumplimiento de que la productora mantenga el mismo porcentaje de titularidad de la obra durante el plazo de 3 años.

- Rentas obtenidas en Ceuta y Melilla. Incumplimiento del personal mínimo a jornada completa (1) para poder considerar rentas obtenidas allí.

- Inversiones en Canarias. Inversiones en territorios de África Occidental: Incumplimiento de ostentar al menos el 50% de la participada por empresa domiciliada en canarias. Plazo de mantenimiento de la inversión en participada menor de tres años.

En esta casilla consignaremos el importe nominal que nos hayamos deducido en la cuota en su momento y, si fue una reducción de base imponible, a dicho importe le aplicaríamos el 25% (o tipo que corresponda) y así poderlo consignar en esta casilla. Remarcar, que hablamos de importes nominales (realmente reducidos/deducidos), ya que los correspondientes intereses de demora, se consignarán en la siguiente casilla del modelo 200 (00617). Veamos un ejemplo:

Ejemplo

La mercantil JPSA, en el ejercicio 20X0, aplicó las siguientes ventajas fiscales en la declaración de su impuesto de sociedades:

En la declaración de 20X3, presentada en 20X4, la empresa decide regularizar estas deducciones ya que:

| Ventaja fiscal | Importe reducido en BI | Importe deducido en cuota |

| Rentas obtenidas en Ceuta | --- | 6.250 euros |

| Inversiones y gastos en I + D | --- | 7.650 euros |

| Reserva de capitalización | 5.000 euros | --- |

| Libertad de amortización por creación empleo (exceso fiscal amortizado) | 35.000 euros | --- |

- En 20X2, su plantilla media se redujo en 1.5 trabajadores.

- En el establecimiento permanente que tenía en Ceuta cuando se aplicó la bonificación, el único empleado que tenía NO estaba a jornada completa.

- Los elementos patrimoniales afectos a las actividades de I + D, y por los que se dedujo, estuvieron sólo un año en el balance de la empresa, habiéndose enajenado.

- En 20X3, los fondos propios de la empresa se redujeron en 15.000 euros

- Suponemos un tipo de interés de demora de un 3,75% para los años 20X1 y 20X2 y un 4,0625% para 20X3. Asimismo, la mercantil siempre ha tributado al 25%.

Solución

Vemos que se han incumplido los requisitos de todas las deducciones aplicadas en su momento, por lo que en este ejercicio, procederemos a regularizar la situación, consignando en la casilla 615 las cantidades deducidas indebidamente; así:- A las cantidades que se dedujeron en cuota no hay que aplicar nada, luego tendremos: Cc = 6.250 + 7.650 = 13.900 euros.

- A las cantidades reducidas de la BI habrá que aplicarles el tipo impositivo (25%), teniendo así: Cb = 5.000 x 0,25 + 35.000 x 0,25 = 10.000 euros

200Instrucciones

Registro Contable

Casuística contable de la Reserva de Capitalización.Comentarios

Reserva para inversiones en CanariasReserva de capitalizaciónLibre amortización en ERD por creación de empleoDeducción por inversiones en producciones cinematográficas, series audiovisuales y espectáculos en vivoInversiones en territorios de África OccidentalDeducción por actividades de I + D + iLegislación

Artículo 25 Ley 27/2014. Reserva de capitalización.Artículo 35 Ley 27/2014. Deducción por actividades de I + D + i.Artículo 36 Ley 27/2014. Deducción por inversiones en producciones cinematográficas.Artículo 102 Ley 27/2014. Libertad de amortización.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos