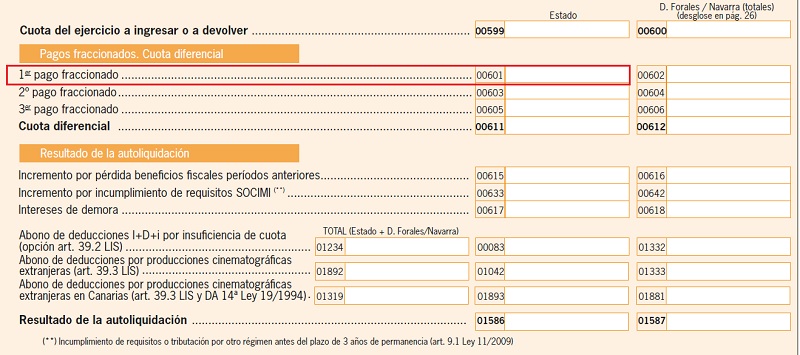

Casilla 601 modelo 200. Primer pago fraccionado

200 CASILLA 601. MODELO 200. Primer pago fraccionado.

Esta casilla recogerá el importe del primer pago fraccionado que hayamos realizado en el ejercicio de liquidación del impuesto. Según la modalidad de pago que hayamos escogido, dicha casilla se rellenará con:- Si se optó por la modalidad recogida en el artículo 40.2 de la LIS (régimen general), se consignará el 18 % de la cuota íntegra del periodo impositivo N - 2 minorada ésta en las deducciones y bonificaciones a que se tengan derecho en dicho periodo y las retenciones e ingresos a cuenta de dicho ejercicio.Así, si estamos realizando el primer pago del ejercicio 20X3, deberemos tomar la cuota íntegra, las deducciones y retenciones del ejerciccio 20X1, ya que, en el momento de realizar el pago, es el periodo impositivo con plazo reglamentario de declaración vencido. Dicho pago se realizará en los primeros 20 días de abril de 20X3

Sepa que:

La modalidad del artículo 40.3 pasa de ser opcional a obligatoria en el caso de sociedades que hayan tenido en el año natural anterior un INCN mayor de 6.000.000 de euros. - Si se optó por la modalidad recogida en el artículo 40.3 de la LIS (régimen opcional), se consignará el porcentaje de los los 5/7 del tipo de gravamen, redondeado por defecto aplicado a la base imponible del impuesto correspondiente a los tres primeros meses del año MENOS las retenciones, ingresos a cuenta y pagos fraccionados efectuados en el período impositivo. Así, con un tipo de gravamen del 25%, el pago fraccionado será del 17% sobre la base de dicho pago. En caso de tributar al 23%, el pago fraccionado será al 16% (15% para tributación del 22% o 21% y 14% si tipo al 20%).Al igual que la modalidad anterior, el pago se realizará en los primeros 20 días de abril del ejercicio corriente.

200Instrucciones

Comentarios

Pagos fraccionados, modalidad del artículo 40.2.Pagos fraccionados, modalidad del artículo 40.3.Legislación

Artículo 40 Ley 27/2014. Pagos fracionadosEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 603 modelo 200. Segundo pago fraccionado.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos