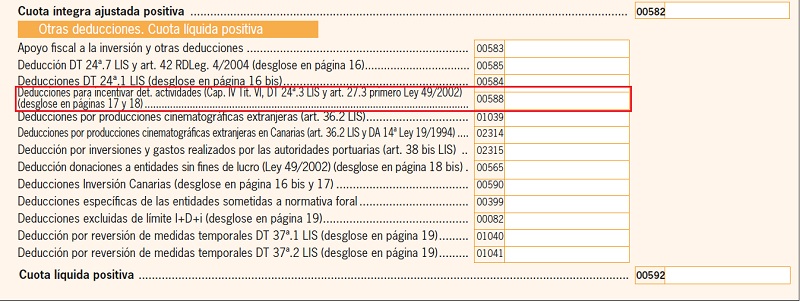

Casilla 588 Modelo 200 Impuesto sobre Sociedades. Deducción para incentivar ciertas actividades.

200 CASILLA 588. MODELO 200. DEDUCCIÓN PARA INCENTIVAR CIERTAS ACTIVIDADES

En esta clave se deberá reflejar el importe de las deducciones para incentivar el desarrollo de ciertas actividades regladas en la ley. Así, se consignará la suma de las siguientes deducciones:- La deducción por actividades de investigación y desarrollo e innovación tecnológica establecida en el artículo 35 de la LIS.

- La deducción por inversiones en producciones cinematográficas, series audiovisuales y espectáculos en vivo de artes escénicas y musicales establecida en el artículo 36 de la LIS.

- La deducción por creación de empleo para trabajadores con discapacidad establecida en el artículo 38 de la LIS.

- La deducción por inversiones realizadas por autoridades portuarias establecida en el artículo 38.bis.

- La deducción por contribuciones empresariales a sistemas de previsión social empresarial establecida en el artículo 38.ter.

- Las deducciones relativas a programas de apoyo de acontecimientos de excepcional Interés Público..

- Las deducciones previstas en el Capítulo IV del Título VI de la Ley 43/1995 y en el Capítulo IV del Título VI del RDL 4/2004 que estuviesen pendientes de aplicar conforme establece el apartado 3 de la disposición transitoria 24ª de la LIS.

- También consignaremos aquí las inversiones en territorios de África Occidental y gastos de propaganda y publicidad de empresas domiciliadas en Canarias (art. 27 bis Ley 19/1994).

El artículo 39 de la LIS determina la aplicación de un límite conjunto para las deducciones anteriores señaladas en las letras "a" hasta la "e", de tal manera que la suma del importe de esas deducciones no podrá exceder conjuntamente del 25 por ciento de la cuota íntegra minorada en las deducciones para evitar la doble imposición internacional y las bonificaciones. No obstante, el limite se elevará al 50 por ciento cuando el importe de las deducciones previstas en las letras "a" y "b", que corresponda a gastos e inversiones efectuados en el propio período impositivo, exceda del 10 por ciento de la cuota íntegra, minorada en las deducciones para evitar la doble imposición internacional y las bonificaciones.

Ejemplo

La mercantil RCR SLU, cuyo INCN en 20X0 fue de 11.500.000 Euros, presenta los siguientes datos en 20X1:

Cálcular la cuantía máxima de deduciones aplicables a 20X1.

| Concepto | Importe caso 1 | Importe caso 2 |

| Cuota íntegra | 190.000 Euros | 155.000 Euros |

| Decucciones por DII | 26.500 Euros | 9.800 Euros |

| Rentas obtenidas en Melilla | 9.400 Euros | 1.100 Euros |

| Deducciones por I + D | 14.000 Euros | 49.000 Euros |

Deducciones pendientes de aplicar de 20X0:

| 58.500 Euros | 38.500 Euros |

Solución

Caso 1

Determinaremos en primer lugar la cuota íntegra ajustada (CIA): CIA = Cuota íntegra - Deducción DII - Deducción Rentas Ceuta y Melillaen nuestro caso:

| Cuota Íntegra Ajustada = 190.000 - 26.500 - 9.400 = 154.100 Euros |

Dado que los gastos por actividades de I + D en 20X1 no han sido mayores que el 10% de la CIA (14.000 < 15.410 (10% de 154.100)), aplicaremos como límite conjunto el 25% de la CIA, esto es:

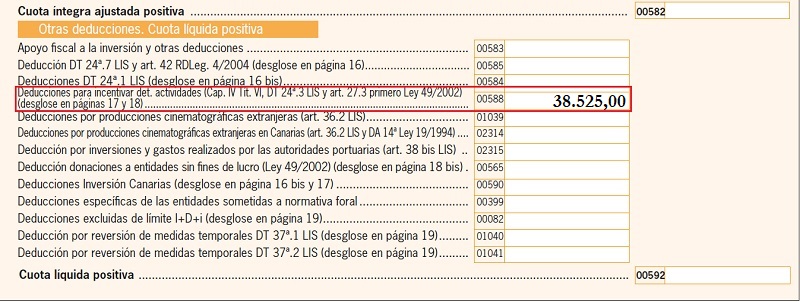

| Límite conjunto deduciones = 25% de 154.100 = 38.525 Euros |

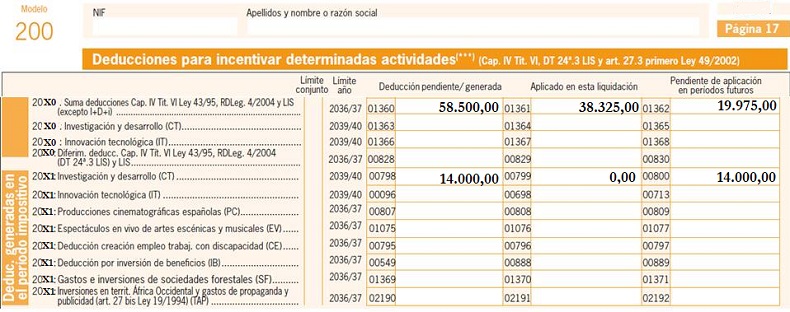

En nuestro caso, la suma de deducciones (de actividades I + D y pendientes de años anteriores) ofrece la cantidad de 72.500 Euros, que sobrepasa el anterior límite de 38.525 Euros; por tanto, aplicaremos el total de ese límite a las deducciones de años anteriores al tener un plazo menor de prescripción que las de I + D (15 años frente a 18). Tendremos así el siguiente esquema:

| Concepto | Importe |

| Cuota íntegra | 190.000 Euros |

| Decucciones por DII | 26.500 Euros |

| Rentas obtenidas en Melilla | 9.400 Euros |

| Cuota íntegra ajustada | 154.100 Euros |

| Deducciones por I + D | ---- |

Deducciones pendientes de aplicar anteriores:

| 38.525 Euros |

| Cuota líquida | 115.575 Euros |

- 14.000 Euros de I + D correspondientes a 20X1.

- 19.975 (58.500 - 38.525) Euros de creación de empleo de ejercicios anteriores.

En la página 17:

Y en la página 14 bis:

Y en la página 14 bis:

Caso 2

Determinaremos en primer lugar la cuota íntegra ajustada (CIA): CIA = Cuota íntegra - Deducción DII - Deducción Rentas Ceuta y Melillaen nuestro caso:

| Cuota Íntegra Ajustada = 155.000 - 9.800 - 1.100 = 144.100 Euros |

Dado que los gastos por actividades de I + D en 20X1 han sido mayores que el 10% de la CIA (49.000 > 14.410 (10% de 144.100)), aplicaremos como límite conjunto el 50% de ésta:

| Límite conjunto deduciones = 50% de 144.100 = 72.050 Euros |

En nuestro caso, la suma de deducciones (de actividades I + D y pendientes de años anteriores) ofece la cantidad de 87.500 Euros, que sobrepasa el anterior límite de 72.050 Euros; por tanto, aplicaremos el total de ese límite a las deducciones de años anteriores al tener un plazo menor de prescripción que las de I + D (15 años frente a 18). Tendremos así el siguiente esquema:

| Concepto | Importe |

| Cuota íntegra | 155.000 Euros |

| Deducciones por DII | 9.800 Euros |

| Rentas obtenidas en Melilla | 1.100 Euros |

| Cuota íntegra ajustada | 144.100 Euros |

| Deducciones por I + D | 33.550 Euros |

Deducciones pendientes de aplicar anteriores:

| 38.500 Euros |

| Cuota líquida | 72.050 Euros |

- 15.450 Euros de I + D correspondientes a 20X1 (49.000 - 33.550).

200Instrucciones

Comentarios

Deducción por actividades de I + D + i.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Disposición transitoria tercera RDL 5/2004

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos