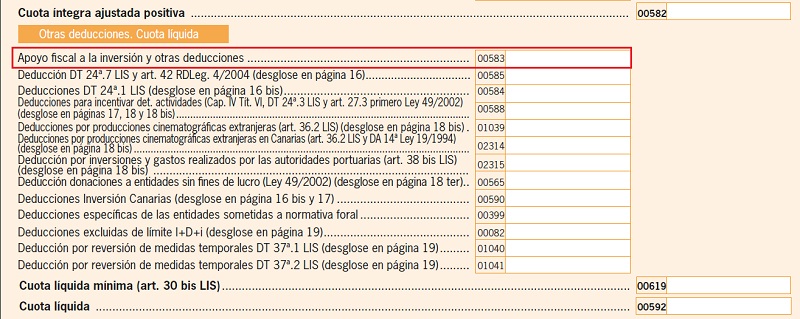

Casilla 583 modelo 200. Apoyo fiscal a la inversión y otras deducciones.

200 CASILLA 583. MODELO 200. Apoyo fiscal a la inversión y otras deducciones.

Deberemos consignar en esta casilla las deducciones que no han tenido cabida en las casillas destinadas a deducciones específicas y distintas a:- Deducción DT 24ª.7 LIS y art. 42 RDLeg. 4/2004.

- Deducciones DT 24ª.1 LIS.

- Deducciones para incentivar determinadas actividades.

- Deducciones por producciones cinematográficas extranjeras (artículo 36.2 LIS).

- Deducciones por producciones cinematográficas extranjeras en Canarias.

- Deducción por inversiones y gastos realizados por las autoridades portuarias.

- Deducción donaciones a entidades sin fines de lucro (Ley 49/2002).

- Deducciones Inversión Canarias.

- Deducciones excluidas de límite I+D+i.

- Deducción por reversión de medidas temporales DT 37ª.1 LIS.

- Deducción por reversión de medidas temporales DT 37ª.2 LIS.

Comentarios

Cómo rellenar el modelo 200 del ISSiguiente: Casilla 361 modelo 200. Otras diferencias de imputación temporal de ingresos y gastos.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos