Casilla 552 modelo 200. Base imponible.

200 CASILLA 552. MODELO 200. BASE IMPONIBLE

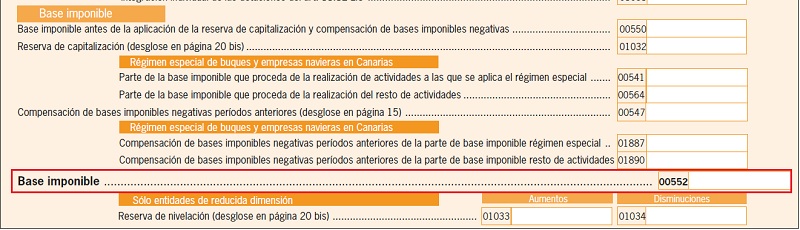

Tras haber aplicado, en su caso, al importe de la casilla 550 las reducciones por reserva de capitalización y compensación de bases imponibles negativas, obtendremos el montante de la base imponible del impuesto, reflejado en esta casilla y que determinará el ajuste del límite a aplicar a la reducción por reserva de nivelación en su caso. Siguiendo el proceso "en cascada" para determinar el impuesto a satisfacer, deberemos posteriormente aplicar el importe, como aumento o como disminución, correspondiente a la reserva de nivelación, que reflejaremos en las casillas 1033 y 1034.

200Instrucciones

Comentarios

Reserva de capitalizaciónCompensación de bases imponibles negativasReserva de nivelación de bases imponibles.Siguiente: Disposición Transitoria 30ª. RDL 4/2004, de Impuesto sobre Sociedades

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos