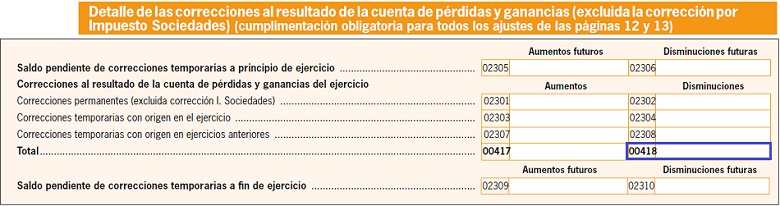

Casilla 418. Disminución de corrección del ejercicio. Corrección temporaria con origen en ejercicios anteriores.

200 CASILLA 418. MODELO 200. DISMINUCIÓN DE CORRECCIÓN DEL EJERCICIO. TOTAL DE CORRECCIONES AL RESULTADO DE LA CUENTA DE PÉRDIDAS Y GANANCIAS.

Tendrá consideración de diferencia temporaria aquella que se deriva de la diferente valoración que tenga incidencia en la carga fiscal futura y que por tanto deberán ser revertidos en períodos impositivos futuros. Por su parte tendrán consideración de diferencias permanentes aquellas dadas entre el importe neto de los ingresos y gastos y la base imponible que sólo tengan incidencia en el ejercicio de declaración. Se deberán consignar en esta casilla, todas aquellas correcciones y reversiones negativas que se hayan registrado en el ejercicio y que se correspondan con una disminución de la base imponible del impuesto.

200Instrucciones

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos