Casilla 2302. Disminución de corrección del ejercicio. Corrección permanente.

200 CASILLA 2302. MODELO 200. DISMINUCIÓN DE CORRECCIÓN DEL EJERCICIO. CORRECCIÓN PERMANENTE.

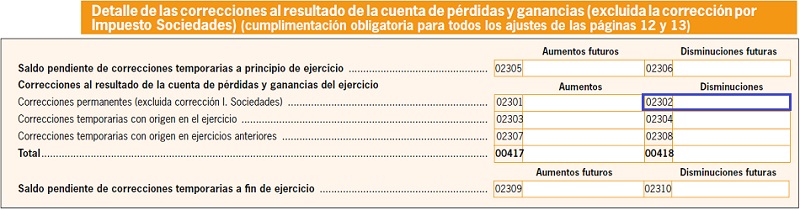

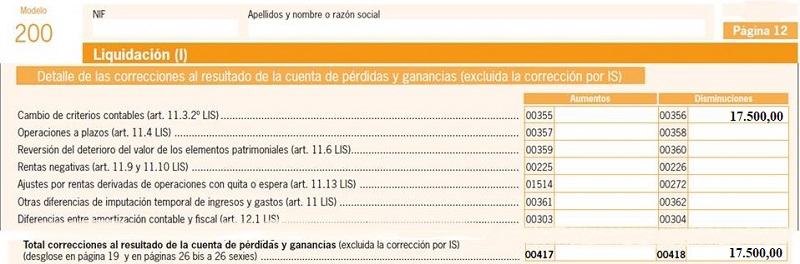

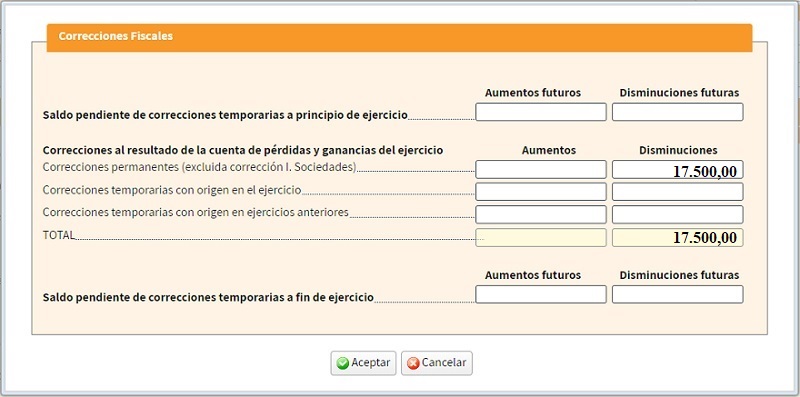

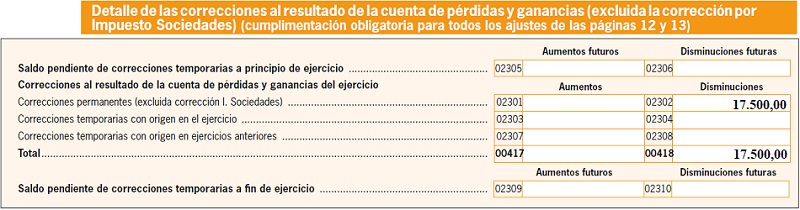

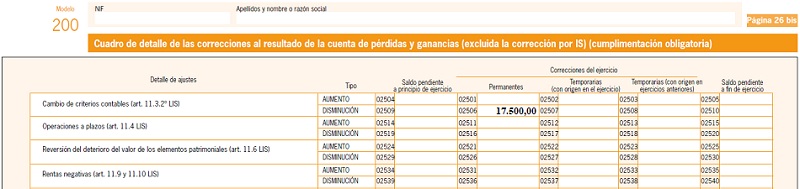

Tendrán consideración de diferencias permanentes aquellas dadas entre el importe neto de los ingresos y gastos y la base imponible que sólo tengan incidencia en el ejercicio de declaración. Se deberá consignar en esta casilla la corrección negativa entre el importe neto de los ingresos y gastos totales del ejercicio y la base imponible que tienen incidencia únicamente en el ejercicio de declaración y que se suelen producir por la existencia de gastos no deducibles, errores contables o ingresos y gastos imputados directamente al patrimonio neto.

Ejemplo

La sociedad JHVGI, S.A., dedicada a la producción y reparto de fichas para casinos, realiza una valoración de su inventario y detecta que las mercaderías están sobrevaloradas, ajustándose el valor, con su correspondiente ajuste contable, imputándose en reservas, por un valor de 17.500 Euros.

Solución

| Registro Contable | Fiscalidad | Ajuste Extracontable | Modelo 200 de IS |

| - 17.500 Euros. Imputado en Rvas. | 0 Euros | - 17.500 Euros | Casilla 356 |

200Instrucciones

Casilla 2301 modelo 200. Aumentos de la BI.Cumplimentación modelo 200 del impuesto sobre sociedades.

Comentarios

Ajustes extracontables. Diferencias según método de amortización.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos