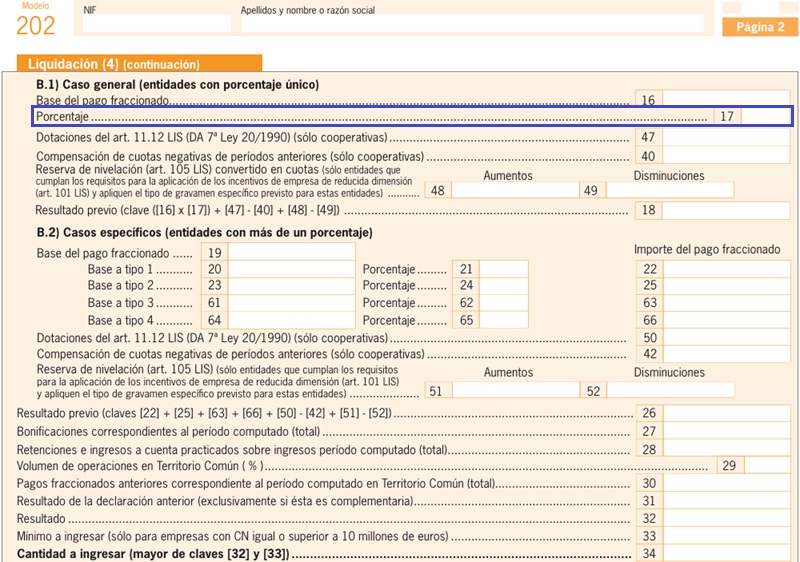

Casilla 17 modelo 202 del pago fraccionado del IS.

202 CASILLA 17. MODELO 202. PAGO FRACCIONADO IS.

El porcentaje a consignar en esta casilla vendrá dado por:- 5/7 x tipo de gravamen indicado en la casilla de tipo de gravamen redondeado por defecto a la unidad anterior, siempre que la cifra de negocios de la entidad en los doce meses anteriores a la fecha en que se inicie el periodo impositivo sea menor de 10 millones de euros.

- 19/20 x tipo de gravamen indicado en la casilla de tipo de gravamen redondeado por exceso, siempre que la cifra de negocios de la entidad en los doce meses anteriores a la fecha en que se inicie el periodo impositivo sea al menos de 10 millones de euros.

| Entidades con importe neto de cifra de negocios < 10 MM. | ||||||||||

| Tipo de gravamen aplicable en el IS | 4% | 10% | 15% | 20% | 21% | 22% | 23% | 24% | 25% | 30% |

| Porcentaje aplicable en pagos fraccionados | 2% | 7% | 10% | 14% | 15% | 15% | 16% | 17% | 17% | 21% |

| Entidades con importe neto de cifra de negocios de 10 MM. mínimo | |||||

| Tipo de gravamen aplicable en el IS | 4% | 10% | 15% | 25% | 30% |

| Porcentaje aplicable en pagos fraccionados | 4% | 10% | 15% | 24% | 29% |

Comentarios

Cumplimentación del modelo 202 de la AEAT de pagos fraccionados del Impuesto sobre SociedadesModalidad del artículo 40.3. Pagos fraccionados del IS.Legislación

Artículo 40 ley 27/2014 del IS. El pago fraccionado.Jurisprudencia y Doctrina

- Consulta de la DGT nº V0113/2015. Compensación de BI negativas en pagos fraccionados.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: El hecho imponible en el impuesto sobre Sociedades

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos