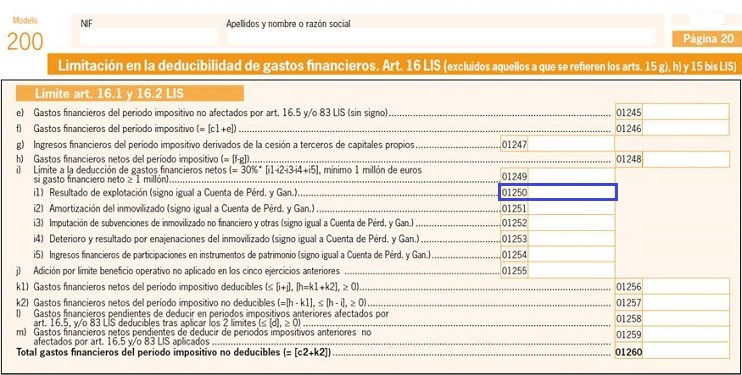

Casilla 1250. Modelo 200. Resultado de explotación.

200 CASILLA 1250. MODELO 200. RESULTADO DE EXPLOTACIÓN.

En esta casilla se deberá consignar el importe del resultado del ejercicio que se haya generado por la actividad habitual del negocio, y que se calcula a través de las diferencias entre los saldos recogidos en las cuentas de pérdidas y ganancias que se encuadran en las páginas 7 y 8 del Modelo 200. El importe de esta clave se corresponderá con la casilla 296.

200Instrucciones

Siguiente: Casilla 1251 del modelo 200. Amortización del inmovilizado.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos