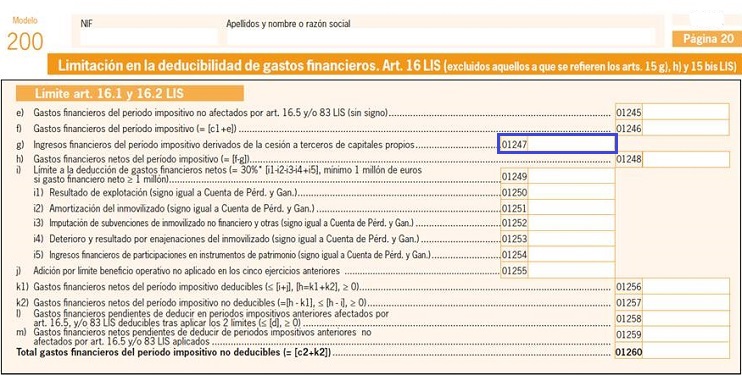

Casilla 1247. Modelo 200. Ingresos financieros del período impositivo derivados de la cesión a terceros de capitales propios.

200 CASILLA 1247. MODELO 200. INGRESOS FINANCIEROS DEL PERÍODO IMPOSITIVO DERIVADOS DE LA CESIÓN A TERCEROS DE CAPITALES PROPIOS.

Se deberán incluir en esta clave los rendimientos obtenidos generados por las contraprestaciones, dinerarias o en especie, como son los intereses y demás maneras de retribución que se hubiese pactado en la cesión. En particular, tienen consideración de ingresos derivados de la cesión de capitales propios los siguientes:- Rendimientos obtenidos por cualquier instrumento de giro, a partir del momento en el que se transmita, a excepción de que la transmisión se haga como pago de un crédito a proveedores o acreedores.

- Contraprestación derivada de cuentas en instituciones financieras, incluidas las basadas en operaciones sobre activos financieros.

- Rentas derivadas de operaciones de cesión de activos financieros con pacto de recompra.

- Rentas satisfechas por entidad financiera, como consecuencia de la cesión de un crédito cuya titularidad perteneciese a dicha entidad financiera.

200Instrucciones

Siguiente: Casilla 1248. Modelo 200. Gastos financieros netos del período impositivo.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos