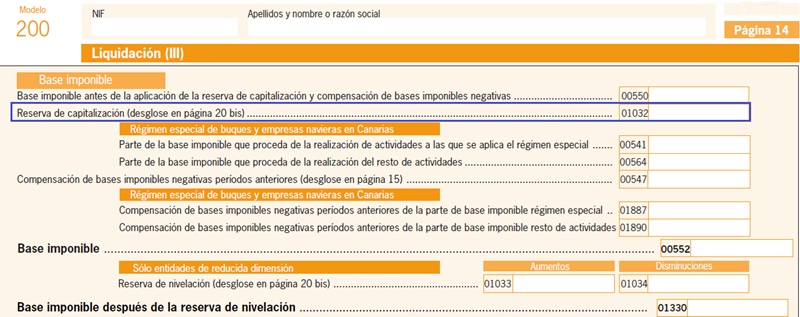

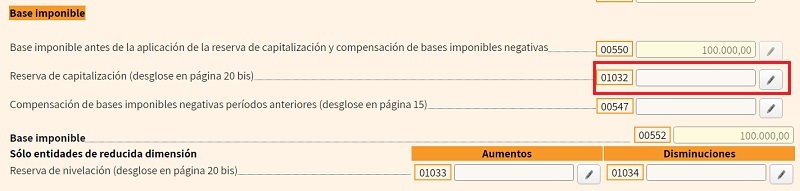

Casilla 1032 modelo 200. Reserva de capitalización aplicada en el ejercicio.

200 CASILLA 1032. MODELO 200. IMPORTE DE LA RESERVA DE CAPITALIZACIÓN APLICADA EN EL EJERCICIO.

En esta casilla, consignaremos el importe de la reducción de la base imponible previa a la que tengan derecho en el período impositivo objeto de declaración, por la aplicación de laRecuerde que:

Esta casilla comprenderá la suma de la total reducción por reserva de capitalización aplicada, tanto del ejercicio presente, como de las pendientes de ejercicios anteriores (máximo 2) que no pudieron aplicarse por aplicación del límite, y reflejadas en la página 20 bis.

- Incremento medio de la plantilla ≥ 2%: Se aplicará una reducción del 23%.

- Incremento medio de la plantilla ≥ 5%: Se aplicará una reducción del 26,5%.

- Incremento medio de la plantilla > 10%: Se aplicará una reducción del 30%.

De forma práctica (y siempre que no haya importes pendientes de años anteriores), debemos consignar el importe reflejado en la casilla (1270) del cuadro "Aplicación de resultados" de la página 20 quater del modelo y siempre que no supere la décima parte del importe de la casilla (550), en cuyo caso reflejaremos este límite. El importe de esta casilla (1032) se desglosa en la página 20 bis del modelo y donde aparecerán, en su caso, los importes que no pudieron reducirse (por superar el límite sobre la base imponible) de los períodos impositivos que finalizaron en los 2 años inmediatos y sucesivos al cierre del período impositivo corriente.

De forma práctica (y siempre que no haya importes pendientes de años anteriores), debemos consignar el importe reflejado en la casilla (1270) del cuadro "Aplicación de resultados" de la página 20 quater del modelo y siempre que no supere la décima parte del importe de la casilla (550), en cuyo caso reflejaremos este límite. El importe de esta casilla (1032) se desglosa en la página 20 bis del modelo y donde aparecerán, en su caso, los importes que no pudieron reducirse (por superar el límite sobre la base imponible) de los períodos impositivos que finalizaron en los 2 años inmediatos y sucesivos al cierre del período impositivo corriente.Ejemplo

Solución

El importe máximo a reducir su base imponible en concepto de reserva de capitalización será de 10.000 euros (10% de 100.000) en este ejercicio de 2021 (téngase en cuenta que para ejercicios iniciados antes del 01/01/2024, el porcentaje era del 10%). Por otra parte, dotará una reserva por importe de 10.500 euros (10% de 105.000, ya que era el porcenteje aplicable en ese año). Para el reflejo en el modelo 200, utilizaremos las pantallas del programa renta web de Hacienda para la confección del modelo de impuesto, así:- En la página 14:

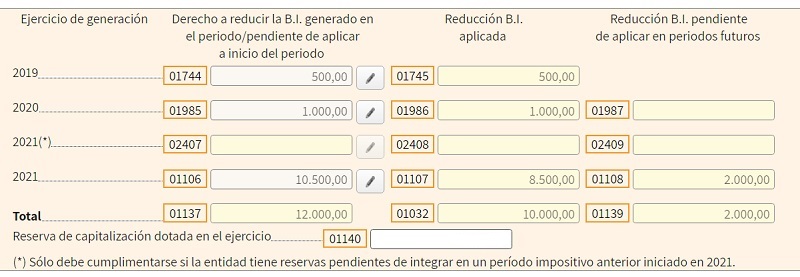

una vez cliquemos en el número de casilla se nos abrirá una pantalla (página 20 bis) donde deberemos rellenar lo siguiente:

Vemos aquí como hemos aplicado primero las dos cantidades pendientes de 2019 y 2020, dejando pendiente únicamente el exceso sobre la cantidad de 2021. - En la página 20 quater:

200Instrucciones

Registro Contable

Constitución de la Reserva de Capitalización.Comentarios

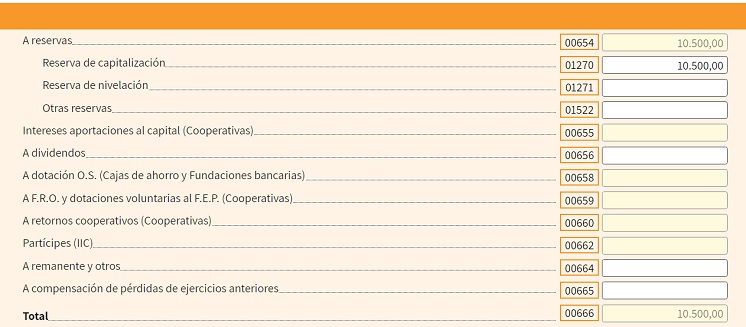

Casilla 01140 del Modelo 200 de Liquidación del Impuesto sobre Sociedades.Reducción por reserva de capitalización.Caso Práctico Ejemplo de aplicación de Reservas de Capitalización y Nivelación.Caso Práctico. Reservas de Capitalización y Nivelación. Registros Contables y liquidación en Modelo 200.Legislación

Artículo 25 Ley 27/2014, de la LIS. Reserva de Capitalización.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 1140 modelo 200. Importe de la reserva de capitalización dotada en el ejercicio.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos