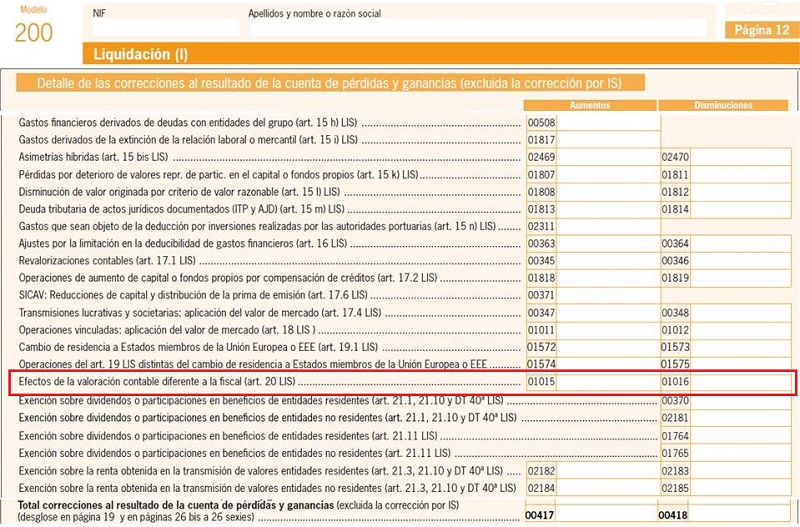

Casilla 1016 modelo 200. Efectos de la valoración contable diferente a la fiscal

200 CASILLAS 1016 y 1015. MODELO 200. Efectos de la valoración contable diferente a la fiscal.

Cuando un elemento patrimonial o servicio hubieran sido valorados por la entidad adquirente a efectos fiscales a valor de mercado (habrá integrado en su base imponible la diferencia positiva por medio de la casilla 347), en el momento en que se ponga de manifiesto la reversión de la diferencia anterior, y para evitar una doble imposición, se realizará un ajuste negativo que se reflejará en la casilla 1016, según el artículo 20 de la LIS. El caso contrario, muy improbable, se reflejará en la casilla 1015. Así, dicho artículo determina que el momento de la reversión fiscal será:- En las existencias: Cuando produzcan el devengo de un ingreso.

- En los elementos no amortizables: Cuando se transmitan o den de baja.

- En los elementos amortizables: Cuando se vayan amortizando o se transmitan.

- Servicios: Cuando se reciban, excepto que su importe deba integrarse a un elemento patrimonial.

Por otra parte, se valorarán por su valor de mercado los siguientes elementos patrimoniales:

Por otra parte, se valorarán por su valor de mercado los siguientes elementos patrimoniales:- Los transmitidos o adquiridos a título lucrativo. No tendrán esta consideración las subvenciones.

- Los aportados a entidades y los valores recibidos en contraprestación, salvo que resulte de aplicación el régimen previsto en el Capítulo VII del Título VII de la LIS.

- Los transmitidos a los socios por causa de disolución, separación de éstos, reducción del capital con devolución de aportaciones, reparto de la prima de emisión y distribución de beneficios.

- Los transmitidos en virtud de fusión, y escisión total o parcial, salvo que resulte de aplicación el régimen previsto en el Capítulo VII del Título VII de la LIS.

- Los adquiridos por permuta.

- Los adquiridos por canje o conversión, salvo que resulte de aplicación el régimen previsto en el Capítulo VII del Título VII de la LIS.

- Operaciones a título lucrativo

- Separación de socios

- Permutas

- Diferencias de valor en elementos NO amortizables

200Instrucciones

Comentarios

Efectos de la valoración contable diferente a la fiscal.Legislación

Artículo 20 Ley 27/2014. Regla general y reglas especiales de valoración en los supuestos de transmisiones lucrativas y societarias.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Exposición de Motivos RDL 4/2004, Texto Ley Impuesto sobre Sociedades

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos