Base imponible antes de compensación de bases negativas.

BASE IMPONIBLE ANTES DE COMPENSACIÓN DE BASES IMPONIBLES NEGATIVAS.

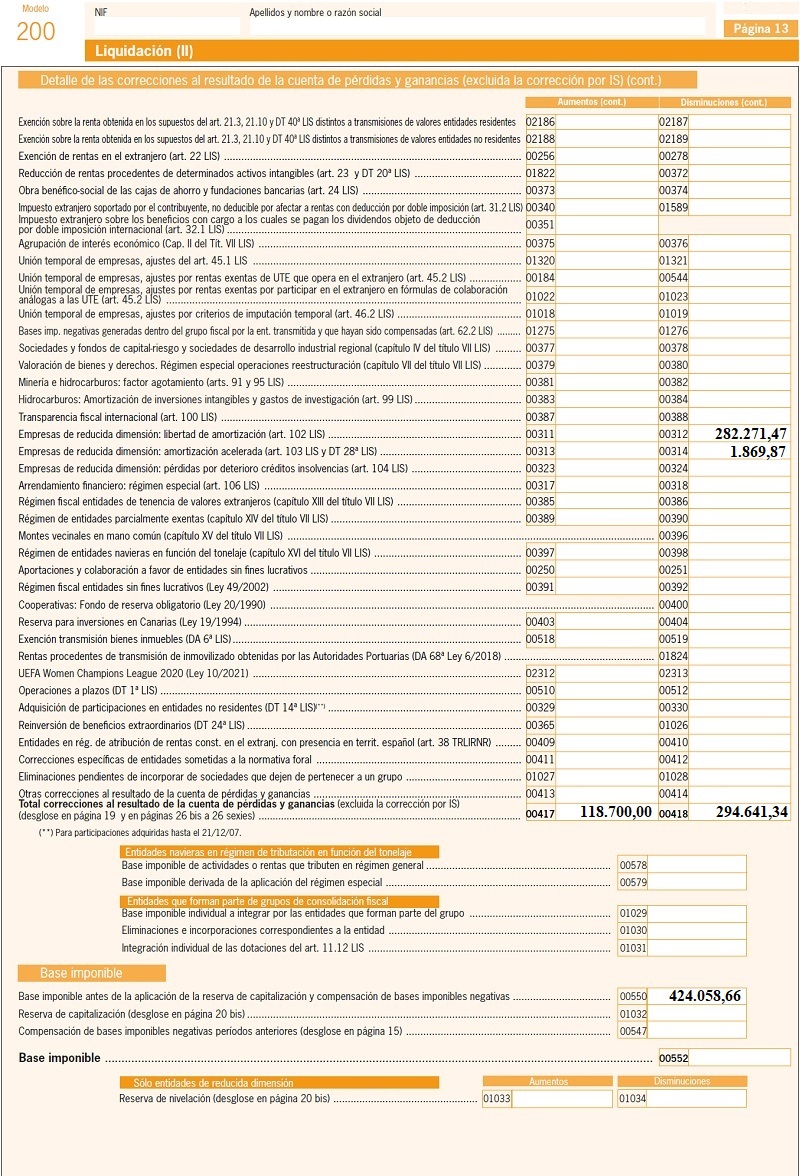

Una vez el resultado obtenido de nuestra contabilidad ha sido corregido con todos aquellos ajustes extracontables consecuencia de los diferentes criterios aplicables por la normativa contable y la normativa fiscal, obtendremos la denominada "Base imponible antes de compensación de Bases Imponibles Negativas". Este importe podrá ser positivo, cero o incluso negativo; consignándose en este último caso en el modelo 200 de liquidación del impuesto con signo negativo. Nuestro caso continúa en el siguiente enlace de compensación de BI negativas

Nuestro caso continúa en el siguiente enlace de compensación de BI negativas

Siguiente: Tablas amortización. Servicios portuarios

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos