Asimetrías Híbridas. Apartado 10º Asimetrías por Doble Residencia Fiscal.

ASIMETRÍAS HÍBRIDAS APARTADO 10º. ASIMETRÍASDOBLE RESIDENCIA FISCAL

Se considera asimetría por doble residencia fiscal cuando se obtiene una doble deducción de un pago efectuado por un contribuyente que tenga doble residencia y se permita la deducción en ambas legislaciones, por lo que no serán deducibles los gastos que resulten deducibles en otro país, en la parte en la que no se vean compensados con una generación de ingresos que no generen renta de doble inclusión. En caso de que el gasto se haya compensado en otro territorio en un período impositivo posterior a la deducción del gasto, se deberá integrar en la base imponible el importe correspondiente a la compensación en el período impositivo en que se produzca, siempre y cuando no sea un estado miembro con el que se haya suscrito un convenio para evitar la doble imposición internacional.Ejemplo

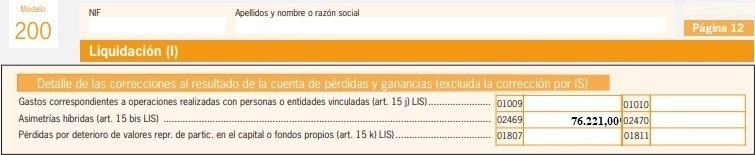

La empresa RCRCR posee doble residencia, tanto en España, como en Estados Unidos, forma un grupo de entidades con residentes en varios países, entre ellos España, sin existir convenio regulatorio entre dichos países. La empresa RCRCR se ha deducido, por gastos incurridos por el pago de los intereses a las entidades que residen en España, pero que son compensados por el resto de entidades, un importe de 76.221 Euros. ¿Tienen consideración de deducibles dichos gastos en la jurisdicción española?

Solución

No serán deducibles dichos gastos, ya que se produciría una doble deducción de los intereses debido a la posesión de la doble residencia, por la deducción en el IS español y en análogo del territorio estadounidense.

Comentarios

Gastos no deducibles. Asimetrías Híbridas.Legislación

Art. 15.bis Ley 27/2014 LIS. Asimetrías Híbridas.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos