Amortización Acelerada en el Impuesto sobre Sociedades. Empresas de reducida dimensión. Inmovilizado Material, intangible e inversiones inmobiliarias.

ACELERACION AMORTIZACIÓN DEL INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS PARA ERD.

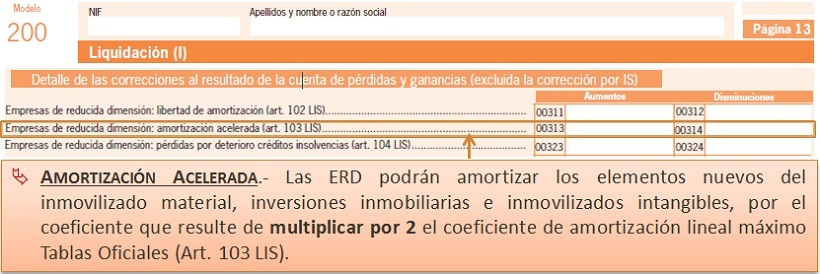

Dentro del conjunto de ventajas fiscales aplicables en exclusiva para las entidades de reducida dimensión (ERD), se incorpora una aceleración en los coeficientes de amortización en tablas, regulada en el artículo 103 de la LIS, para los siguientes elementos del inmovilizado:- Elementos nuevos del inmovilizado material y de las inversiones inmobiliarias afectos a las actividades económicas

- Elementos del inmovilizado intangible con vida útil definida, incluido el fondo de comercio, que estén afectos a las actividades económicas

- Elementos encargados en virtud de un contrato de ejecución de obras suscrito en el periodo impositivo, siempre que se ponga a disposición dentro de los 12 meses siguientes a su conclusión.

- Construidos por la propia empresa.

Sepa que:

Este incentivo fiscal no será de aplicación a los elementos del inmovilizado adquiridos en régimen de arrendamiento financiero. Del contenido de la consulta vinculante de la DGT V1683-24 se desprende:

Del contenido de la consulta vinculante de la DGT V1683-24 se desprende:- Si en el primer ejercicio de inicio de uso de un inmovilizado no se aplica la amortización acelerada NO se admite una rectificación posterior de la declaración para incluirla.

- Si en el primer ejercicio de inicio de uso de un inmovilizado no se aplica la amortización acelerada SÍ se puede aplicar en ejercicios posteriores.

- Una vez aplicada la amortización acelerada NO es obligatorio continuar con ésta todos los ejerccicios restantes. Podría aplicarse un coeficiente inferior y diferente al fiscalmente permitido, incluso, aplicar el coeficiente máximo de tablas sin necesidad de duplicar éste.

Ejemplo

Solución

Puesto que la inversión se ha realizado en un elemento nuevo del inmovilizado material, y al tratarse de una ERD podrermos aplicar al mismo el artículo 103. De tal manera tendremos el siguiente cuadro:| Ejercicio | Amortización Contable (1) | Gasto fiscal (2) | Diferencia temporaria (3) | Casilla Mod. 200 |

| 20X0 | 18.000 | 36.000 | -18.000 | 314 |

| 20X1 | 18.000 | 36.000 | -18.000 | 314 |

| 20X2 | 18.000 | 36.000 | -18.000 | 314 |

| 20X3 | 18.000 | 36.000 | -18.000 | 314 |

| 20X4 | 18.000 | 6.000 | +12.000 | 313 |

| 20X5 | 18.000 | -- | +18.000 | 313 |

| 20X6 | 18.000 | -- | +18.000 | 313 |

| 20X7 | 18.000 | -- | +18.000 | 313 |

| 20X8 | 6.000 | -- | +6.000 | 313 |

| Totales | 150.000 | 150.000 | 0 | --- |

200Instrucciones

Registro Contable

Amortización de maquinariaCálculo amortización por método lineal.Tratamiento del impuesto corriente y del diferido (diferencias temporarias)Comentarios

Amortización acelerada de determinados vehículos en el Impuesto sobre Sociedades.Ajustes Extracontables por aceleración de amortización en ERDTratamiento de la limitación para la amortización contable durante los ejercicios 2013 y 2014.Casos Prácticos

Compatibilidad entre la libertad de amortización y la amortización acelerada en el IS.Jurisprudencia y Doctrina

Consulta de la DGT V1683-24. Amortización acelerada aplicada en ejercicio distinto al de adquisción del bien.Resolución 01027/2019 TEAC. Aplicación incentivos fiscales para ERD en arrendamiento de inmuebles.Resolución 03131/2017 TEAC. Aplicación incentivos fiscales para ERD en arrendamiento de inmuebles.Legislación

Artículo 103 Ley 27/2014 de la LIS. Libertad amortización activos nuevos.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Consulta vinculante DGT V1488-18. Atribución de rentas. Comunidad de bienes

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos