Ajustes Extracontables. Reservas por Inversiones en Canarias (Ley 19/1994). Impuesto sobre Sociedades

Ajustes Extracontables: Reserva por Inversiones en Canarias (RIC).

La mayoría de los ajustes extracontables en el Impuesto sobre Sociedades tienen su origen en el artículo 10.3 de la LIS, donde se establece que "la base imponible del Impuesto se calculará, corrigiendo, mediante la aplicación de los preceptos establecidos en la propia LIS, el resultado contable determinado de acuerdo con las normas previstas en el Código de Comercio, en las demás leyes relativas a dicha determinación y en las disposiciones que se dicten en desarrollo de las citadas normas". Ahora bien, en el caso aquí planteado, "aumentos o disminuciones consecuencia de la aplicación de Reserva por Inversiones en Canarias", no podríamos hablar de una ajuste típico que adecúa el resultado contable al fiscal, sino más bien la aplicación de un beneficio fiscal (en un sentido u otro) que en vez de ser recogido en otras partes del impuesto, vendrá señalado en la parte dedicada a los ajustes. Es el artículo 27 de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias el que regula este beneficio fiscal consistente en la reducción en la base imponible del Impuesto sobre Sociedades de las cantidades que, con relación a sus establecimientos situados en Canarias, las entidades (excepto las excluidas según el mencionado artículo y la disposición adicional duodécima de la Ley 19/1994) sujetas a dicho impuesto destinen de sus beneficios a la reserva para inversiones de acuerdo con lo dispuesto en el propio artículo.Recuerde que:

De acuerdo a la Consulta Vinculante V0373-15 (entre otras) de la DGT el incumplimiento de las obligaciones de materialización de las cantidades pendientes y de mantenimiento de las inversiones, hará surgir la obligación de sumar a la cuota íntegra del ejercicio en que se incumpla la cantidad indebidamente deducida más los intereses de demora. Éstos deberán calcularse por separado para cada año sobre los importes indebidamente deducidos y según el tipo de interés de demora vigente en cada ejercicio. Las sumas de estos importes se añadirán a la cuota líquida del año de regularización, es decir, del año del incumplimiento..- Una disminución al resultado contable: Por las dotaciones efectuadas con cargo a beneficios de períodos impositivos iniciados dentro del ejercicio que corresponda, ya estén afectas a inversiones no anticipadas o a inversiones anticipadas si estas últimas se han realizado dentro del año en cuestión. Se cumplimentará en la casilla 404 del modelo 200.

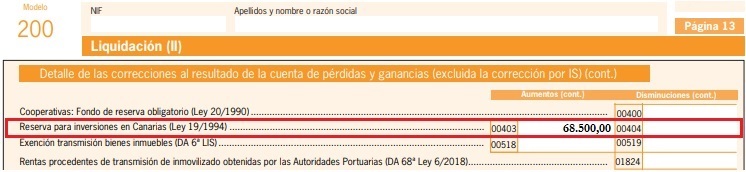

- Un aumento al resultado contable: Cuando se produzca el incumplimiento de cualquiera de los requisitos establecidos en la normativa reguladora para la constitución de la reserva para inversiones en Canarias; es decir, las cantidades destinadas en su día a esta reserva que dieron lugar a la reducción de la base imponible y que por haberse dispuesto de la reserva con anterioridad al plazo de mantenimiento de la inversión o para inversiones diferentes a las admitidas, así como por producirse el incumplimiento de cualquier otro de los requisitos establecidos en la normativa reguladora, motivarán la integración en la base imponible del ejercicio que corresponda, estas cantidades indebidamente reducidas. Se cumplimentará en la casilla 403 del modelo 200

| Motivo | Incidencia en Resultado Contable | Ajuste Extracontable | Modelo 200 de IS |

| Incumplimiento de requisitos RIC | Aumento | Positivo (+) | Casilla 403 |

| Dotación de Reserva | Disminución | Negativo (-) | Casilla 404 |

Ejemplo

La empresa JPSA aportó en el ejercicio 20X1, 55.000 Euros a la reserva de inversiones en Canarias. El anterior ejercicio, 20X0, registró en esa reserva un importe de 13.500 Euros. A fecha 10/02/20X5 todavía no ha materializado la inversión correspondiente a la reserva creada. La empresa quiere saber los ajustes fiscales que tendrá que realizar en el ejercicio 20X5.

Solución

Al incumplirse los requisitos de la RIC, de materializarse la inversión en un plazo de tres años, deberá realizar un ajuste positivo del resultado contable por valor de las reservas que se había deducido en los ejercicios anteriores.| Concepto | Registro Contable | Fiscalidad | Ajuste extracontable | Modelo 200 de IS |

| Reserva para inversión en Canarias no materializada | 68.500 Euros | 0 Euros | (+) 68,500 Euros | Casilla 403 |

200Instrucciones

Casilla 403 modelo 200. Aumentos de la BI.Casilla 404 modelo 200. Disminuciones de la BI.

Comentarios

- ¿Como rellenar la RIC en el Modelo 200?- Reserva para inversión en Canarias.- ¿Como se contabiliza la RIC?Legislación

Art. 10 Ley 27/2014 LIS. Concepto y determinación de la base imponibleArt. 27 Ley 19/1994 LIS. Reserva para Inversiones en Canarias.DT. 1ª Ley 27/2014. Regularización de ajustes extracontablesJurisprudencia y Doctrina

- DGT. CONSULTA VINCULANTE V0373/2015 de 02/02/2015. Cálculo interés de demora incumplimiento de RIC.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos