Tratamiento fiscal cuotas RETA regularizadas por la Tesorería General de la Seguridad Social (TGSS)

Tratamiento fiscal de las cuotas del RETA regularizadas por la TGSS.

Con la publicación y entrada en vigor del Real Decreto-ley 13/2022, de 26 de julio, se instaura el nuevo sistema de cotización en el Régimen Especial de Trabajadores Autónomos -RETA-. En este sentido resulta muy importante prestar atención al tratamiento fiscal que el contribuyente debe dar a las cuotas del RETA que resulten regularizadas por la Tesorería General de la Seguridad Social -TGSS- a instancias de la información de los rendimientos anuales facilitada por la propia Agencia Estatal de la Administración Tributaria -AEAT-, al finalizar el ejercicio económico, bien por haber ingresado un mayor importe al que correspondería con los rendimientos del autónomo, bien por haber cotizado por una menor cuantía a la que, según las tablas aprobadas, equivaldría por los rendimientos percibidos (resultando una mayor cantidad a cotizar).

Con la publicación y entrada en vigor del Real Decreto-ley 13/2022, de 26 de julio, se instaura el nuevo sistema de cotización en el Régimen Especial de Trabajadores Autónomos -RETA-. En este sentido resulta muy importante prestar atención al tratamiento fiscal que el contribuyente debe dar a las cuotas del RETA que resulten regularizadas por la Tesorería General de la Seguridad Social -TGSS- a instancias de la información de los rendimientos anuales facilitada por la propia Agencia Estatal de la Administración Tributaria -AEAT-, al finalizar el ejercicio económico, bien por haber ingresado un mayor importe al que correspondería con los rendimientos del autónomo, bien por haber cotizado por una menor cuantía a la que, según las tablas aprobadas, equivaldría por los rendimientos percibidos (resultando una mayor cantidad a cotizar).Recuerde que:

El rendimiento computable de cada una de las actividades ejercidas por "el autónomo" se calculará de acuerdo a la normativa del IRPF para el cálculo del rendimiento neto.

- Trabajadores autónomos que realizan una actividad económica (empresarial o profesional).

- Autónomos societarios, que tienen esta naturaleza por ser socios de entidades mercantiles y la normativa les obliga a adoptar esta figura para realizar sus cotizaciones a la Seguridad Social.

- Autónomos colaboradores, que son los familiares directos de un trabajador autónomo titular de una actividad con el que conviven y para el cual trabajan.

Conclusión:

El autónomo:- No deberá realizar la presentación de una rectificación de autoliquidación o de una declaración complementaria.

- Si consecuencia de la regularización debe ingresar un importe adicional en el ejercicio siguiente, éste se imputará como un mayor gasto deducible por cotizaciones a la Seguridad Social correspondiente a ese mismo ejercicio.

- Si el autónomo recibe una cantidad, pues la regularización resulta a devolver, ésta se imputará como una minoración del gasto del ejercicio por cuotas satisfechas a la Seguridad Social. Si se diese el caso de que el importe a devolver superara a las cuotas satisfechas a la Seguridad Social, el importe del exceso de la cantidad a devolver sobre las cuotas satisfechas deberá reflejarse como un mayor rendimiento (tanto si las cuotas fueron imputadas gasto deducible del rendimiento neto de la actividad económica en estimación directa o de los rendimientos del trabajo).

Compruebe que:

Durante este ejercicio 2026 estará recibiendo las regularizaciones del ejercicio 2024, y consecuentemente no regularizará hasta la Renta de 2026. Así, hasta que no se produzca el pago efectivo (y en algunas ocasiones pudiera no producirse), no se habilita el derecho a esa imputación del gasto; y la misma línea argumental valdría para el caso de las devoluciones de exceso de cotizaciones realizadas, donde el contribuyente podría resultar beneficiado al imputar un menor gasto más tarde. De esta forma, la consulta V0874-25 viene a constituirse como una aclaración o ampliación de la propia consulta V2518-22, para especificar (si es el caso) que como ejercicio siguiente ha de entenderse aquel en el que se produce el pago o cobro correspondiente de las regularizaciones de cuotas practicadas. En cualquier caso, recomendamos la verificación de "nuestros datos fiscales", para cotejar que lo expresado coincide con el ejercicio en que la AEAT refleja los pagos o cobros regularizados. Además, para el ejercicio 2025 se han habilitado nuevas casillas en el Modelo 100 de Declaración de la Renta de forma que si de la regularización realizada por la TGSS resulta:

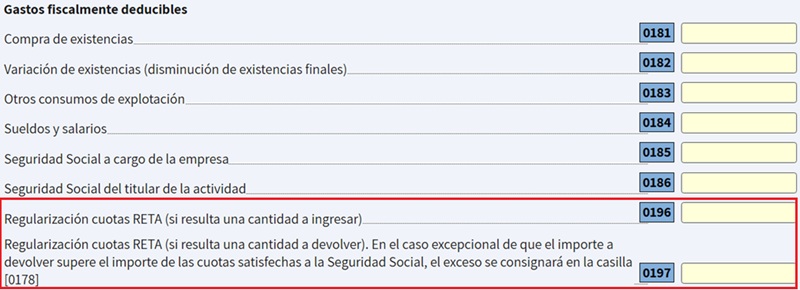

Así, hasta que no se produzca el pago efectivo (y en algunas ocasiones pudiera no producirse), no se habilita el derecho a esa imputación del gasto; y la misma línea argumental valdría para el caso de las devoluciones de exceso de cotizaciones realizadas, donde el contribuyente podría resultar beneficiado al imputar un menor gasto más tarde. De esta forma, la consulta V0874-25 viene a constituirse como una aclaración o ampliación de la propia consulta V2518-22, para especificar (si es el caso) que como ejercicio siguiente ha de entenderse aquel en el que se produce el pago o cobro correspondiente de las regularizaciones de cuotas practicadas. En cualquier caso, recomendamos la verificación de "nuestros datos fiscales", para cotejar que lo expresado coincide con el ejercicio en que la AEAT refleja los pagos o cobros regularizados. Además, para el ejercicio 2025 se han habilitado nuevas casillas en el Modelo 100 de Declaración de la Renta de forma que si de la regularización realizada por la TGSS resulta: - A realizar un pago adicional, este será mayor gasto deducible por cotizaciones a la Seguridad Social en ese ejercicio que se hace el pago cumplimentando su importe en la casilla 0196 del Modelo.

- Una cantidad a devolver al contribuyente, constituyéndose como menor gasto deducible por cuotas satisfechas a la SS en ese ejercicio siguiente, cumplimentando su importe en la casilla 0197 del Modelo y,

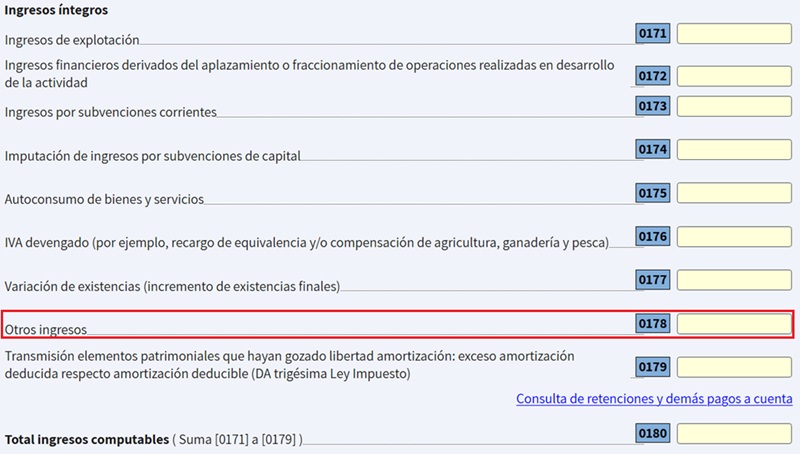

- Si el importe supera el de las cuotas satisfechas a la Seguridad Social, el exceso deberá reflejarse como un mayor rendimiento en ese ejercicio en la casilla 0178, relativa a "Otros ingresos".

Ejemplo

- Le abona 800 euros en abril del ejercicio 20X4.

- Le reclama 620 euros adicionales en el ejercicio 20X4

Solución

CASO A. De acuerdo con la normativa del impuesto (IRPF), si se cumplen los requisitos establecidos para la deducción como gastos de una actividad económica las cuotas del RETA tendrán la naturaleza de gastos deducibles para el cálculo de los rendimientos de la misma. Como en este caso se han abonado 800 euros más a los pagados en el ejercicio en cuestión, para practicar la deducción adicional el contribuyente deberá consignar los 800 euros pagados adicionalmente como gasto deducible por cotizaciones a la Seguridad Social en la declaración del IRPF correspondiente al ejercicio 20X4.Comentarios

Guía de la Estimación Directa Normal del IRPF.Guía de la Estimación Directa Simplificada del IRPF.Gastos deducibles en el método de Estimación Directa Normal del IRPF.Gastos deducibles en el método de Estimación Directa Simplificada del IRPF.Sistema de cotización por tramos aplicables en función de los rendimientos netos anuales.Jurisprudencia y Doctrina

Consulta vinculante V0874-25. Ejercicio al que debe imputarse la regularización de cuotas de autónomos.Consulta vinculante V0250-24. Deducibilidad cuotas RETA y aportaciones a mutua alternativa a la Seguridad Social.Consulta vinculante V1951-23. Deducción cuotas del RETA satisfechas por el cónyuge como gasto de la actividad.Consulta vinculante V0577-23. Deducción cuotas del RETA por autónomo societario y en estimación directa.Consulta Vinculante V2518-22. Tratamiento fiscal de las cuotas del RETA regularizadas por la AEAT.Legislación

Art. 308 Real Decreto Legislativo 8/2015 LGSS. Cotización y recaudación.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos