Retribución en especie por cesión del vehículo durante el estado de alarma.

RETRIBUCIÓN EN ESPECIE POR CESIÓN DEL VEHÍCULO.ESTADO DE ALARMA.

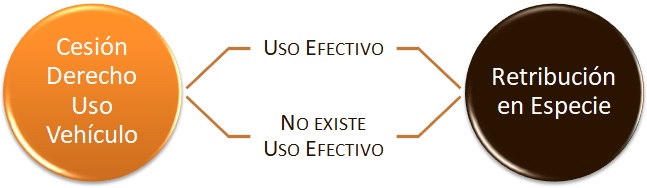

Tal y como expresó la Dirección General de Tributos a través de la Consulta Vinculante V1387-20, del 13 de Mayo de 2020 "el estado de alarma no implicó la inmovilización del vehículo, sino la limitación de los desplazamientos a los permitidos en dicho estado". Es por ello que se dejó claro que, independientemente de que NO se hubiera podido utilizar el vehículo, dicha inmovilización NO estaba gestada por la imposibilidad de disponer de él.

Tal y como expresó la Dirección General de Tributos a través de la Consulta Vinculante V1387-20, del 13 de Mayo de 2020 "el estado de alarma no implicó la inmovilización del vehículo, sino la limitación de los desplazamientos a los permitidos en dicho estado". Es por ello que se dejó claro que, independientemente de que NO se hubiera podido utilizar el vehículo, dicha inmovilización NO estaba gestada por la imposibilidad de disponer de él. Por ello, la imputación al contribuyente de la retribución en especie derivó de la obtención del derecho de uso del vehículo, existiendo dicha retribución en la medida en que éste tenía la facultad de disponer del vehículo para usos particulares, con independencia de que existiese o no una utilización, real o efectiva, para dichos fines, por lo que SÍ se procedió, por tanto, a la imputación de un rendimiento del trabajo en especie.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos