Reducción por tributación conjunta. Base Liquidable general. IRPF.

REDUCCIÓN POR TRIBUTACIÓN CONJUNTA. EN EL I.R.P.F.

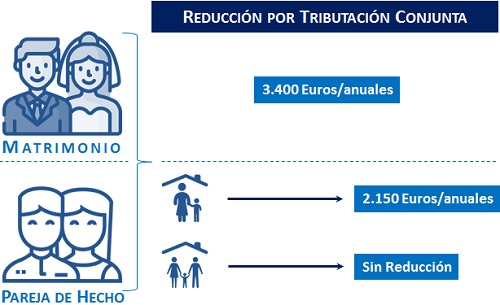

La reducción por tributación conjunta vendrá regulada en el artículo 84.2.3 y .4 de la Ley 35/2006 del Impuesto sobre la Renta de las Personas Físicas. La cuantía de la reducción dependerá de la composición de la unidad familiar. Distinguiendo entre unidades familiares formadas por ambos cónyuges y unidades familiares monoparentales.- Unidades familiares formadas por ambos cónyuges no separados legalmente: el importe de la reducción de la base imponible será de 3.400 euros anuales.

- Unidades familiares monoparentales: las familias en situación de separación legal o que carece de vinculo matrimonial, reducirá su base imponible en 2.150 euros anuales.

Ahora bien, si en la pareja de hecho los padres conviven juntos, y uno de ellos presenta declaración conjunta con los hijos, no podrá aplicar esta reducción (2.150 euros), precisamente por existir esta convivencia entre ambos. Solo podrá aplicarse la reducción de 2.150 euros anuales cuando los miembros de la pareja de hecho no convivan juntos.

LÍMITE DE LA REDUCCIÓN.

Esta reducción tendrá como límite la propia Base Imponible General del impuesto, la cual no podrá ser negativa como consecuencia de la aplicación de esta reducción. Si, después de la aplicación de la reducción se originase un remanente, este será aplicado en la Base Imponible del Ahorro, la cual, al igual que ocurre con la Base Imponible General, no podrá ser negativa tras la aplicación de la reducción.Legislación

Art. 84 Ley 35/2006 LIRPF. Normas aplicables en la tributación conjunta.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Cuadro resumen de las reducciones de la Base Imponible en el IRPF.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos