Modelo 233. Declaración informativa por gastos en guarderías o centros de educación infantil autorizados.

DECLARACIÓN INFORMATIVA POR GASTOS EN GUARDERÍAS O CENTROS DE EDUCACIÓN INFANTIL AUTORIZADOS

La Administración Tributaria (AEAT) introdujo, consecuencia de la publicación definitiva de Orden HAC/1400/2018, de 21 de diciembre, el denominado "Modelo 233. Declaración informativa por gastos en guarderías o centros de educación infantil autorizados", por la cual se determinan el lugar, forma, plazo y el procedimiento para su presentación, entre otros aspectos.Recuerde que:

La deducción por maternidad por hijos menores de 3 años, minora la cuota diferencial en 1.200 Euros / anuales / hijo.| RESUMEN DE LAS PRINCIPALES CARACTERÍSTICAS DEL MODELO 233 | |||||||||||||

| Obligados a presentar el modelo | Guarderías o centros de educación infantil autorizados referidos en el artículo 81.2 de la LIRPF; en el caso de centros de gestión indirecta la declaración debe ser presentada por la entidad privada que gestione el servicio. | ||||||||||||

| Forma de presentar el modelo | Electrónicamente por internet, mediante certificado electrónico o, en caso de obligados tributarios personas físicas alternativamente mediante el sistema Cl@ve, sistema de identificación, autenticación y firma electrónica común para todo el Sector Público Administrativo Estatal, regulado en la Orden PRE/1838/2014. | ||||||||||||

| Plazo para su presentación | En el mes de enero de cada año en relación con la información correspondiente al año inmediato anterior y respecto de los menores de tres años inscritos en la guardería o centro de educación infantil. Cuando el menor cumpla tres años en el ejercicio, la información se ampliará a los meses posteriores al cumplimiento de dicha edad hasta el mes anterior a aquel en el que el menor pueda comenzar el segundo ciclo de educación infantil. | ||||||||||||

| Información a detallar en el modelo |

| ||||||||||||

| Importe de la deducción |

Ejemplo: Si nuestro hijo cumple los 3 años de edad en Abril podremos aplicar la deducción (1.000 euros adicionales) hasta el mes de agosto de ese mismo período impositivo, pues en septiembre comenzará el segundo ciclo de educación infantil. | ||||||||||||

- Se crea un nuevo campo, tipo de autorización, para indicar si la autorización proviene de la autoridad educativa competente o de otra entidad.

- Se modifica el campo NIF del titular de la autorización, para que se informe siempre que el titular sea distinto del declarante

MODELO DE CERTIFICACIÓN DE GASTOS EN GUARDERÍA O CENTRO DE ATENCIÓN INFANTIL AUTORIZADO

Será conveniente que aquellos contribuyentes que, cumpliendo los requisitos establecidos en la normativa, deseen aplicar el derecho a esta deducción incrementada, "se hagan" con algún tipo de justificación documental que acredite la realidad de los gastos incurridos en guarderías o centros de educación infantil autorizados y los conceptos relacionados con los mismos. Desde Supercontable.com ponemos a su disposición un modelo genérico de certificación que puede servir a los Centros (guarderías y centros de educación infantil autorizados) para acreditar a sus clientes los importes satisfechos por estos conceptos.INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 233

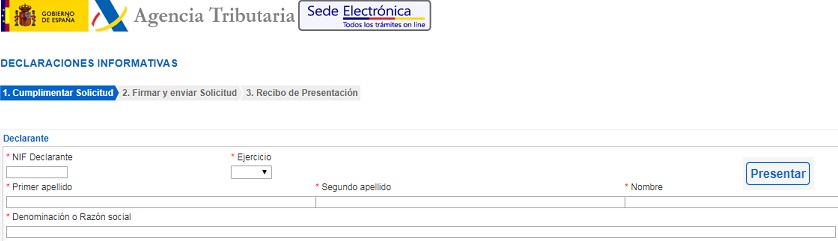

En primer lugar recordar algo ya comentado en el cuadro informativo anterior y es que la presentación de este modelo se realizará de forma electrónica por Internet, mediante certificado electrónico o DNIe, en caso de obligados tributarios personas físicas, alternativamente mediante el sistema Cl@ve. Si utilizamos la página web de la Agencia Tributaria para la presentación del modelo, una vez nos hemos identificado, accederemos a la ventana "Cumplimentar la solicitud" donde habremos rellenar las casillas relativas al apartado "Declarante" (marcar todas las casillas con asterisco pues son obligatorias). Pulsaríamos el botón "Presentar".

Observemos que se despliega una ventana con los mismos datos del declarante donde además habremos de cumplimentar la casilla "Autorización del Centro" y los "Datos de la persona con quién relacionarse". En el caso de haber presentado una declaración con anterioridad, en el ejercicio, dichos campos se autocumplimentarán y no se podrán modificar, al encontrarse protegidos. A partir de aquí simplemente habremos de cumplimentar el resto de campos o registros solicitados por la web de la AEAT. Pase el puntero del ratón por los iconos de información y podrá ver con detalle la forma de rellenar cada apartado.

Identificador de registro para operaciones demodificación/baja y control de duplicados. El contenido de este campo identificará de forma única cada registro y una vez utilizado no puede volver a usarse en el ejercicio a que se refiere la declaración; será elegido por el usuario.

Consignar NIF de la Madre

Nombre y apellidos de la madre o persona que tenga la guardia y custodia del menor.

Si aparece el error "NIF del trámite o declaración no está identificado por la AEAT", compruebe que haya introducido correctamente el NIF o CIF y el nombre y apellidos. Recuerde que si dispone de firma digital (certificado o DNI electrónico) puede comprobar si sus datos constan correctamente en el censo de la AEAT desde la opción "Comprobación de un NIF de terceros a efectos censales" disponible en la relación de trámites del modelo 030.

La propia AEAT dispone de instrucciones a estos efectos.

Introducir nombre y dos apellidos. Personas que no dispongan de un segundo apellido y no estén registrados en la AEAT como contribuyentes, introducir por ejemplo ("NO EXISTE").

Nombre y apellidos del otro progenitor, distinto de la madre o persona que tenga la guardia y custodia del menor. Estos datos resultarán opcionales.

Nombre y apellidos del menor, no siendo obligatorio que el menor disponga de NIF.

Fecha exacta de nacimiento del menor.

Reflejar los meses completos que el menor ha estado en la guardería o centro de educación infantil, marcando S (Sí) o N (No); sólo se introducirá S (Sí) en el caso de que el menor hubiera estado el mes completo.

EJEMPLO: Un menor asiste a una guardería del 15.07.xxxx al 14.08.xxxx, habremos de marcar N tanto en el mes de Julio como en el de Agosto.

En el caso de que se produzcan variaciones durante el ejercicio respecto de la persona que tenga atribuida la guarda y custodia del menor, se consignaran tantos registros como personas hayan tenido la guarda y custodia del menor. En este caso, en cada registro se consignará S o N únicamente respecto de los meses en que cada persona haya tenido atribuida la guarda y custodia del menor.

Importe total satisfecho durante el ejercicio, incluyendo gastos de preinscripción, matricula, asistencia en horario general y ampliado y alimentación. Consignar tanto el importe pagado por la madre o el otro progenitor, adoptante, tutor o acogedor.

Consignar el importe total del precio de la guardería o centro de educación infantil autorizado, independientemente de quien lo haya satisfecho: madre/padre/tutor/guardador, empresa en la que trabaje cualquiera de ellos o que parte del precio haya sido subvencionado.

EJEMPLO: El precio de la guardería son 100 euros mensuales, de los cuales 30 Euros son pagados por la madre, 40 Euros por la empresa de la madre y los otros 30 Euros son subvencionados. Cumplimentaremos esta casilla con 100 Euros(suponiendo para esta situación que solamente hubiese cumplido los requisitos por un mes)

Si se producen variaciones durante el ejercicio respecto de la persona que tenga atribuida la guarda y custodia del menor, se consignaran tantos registros como personas hayan tenido la guarda y custodia del menor. En este caso, en cada registro se consignará el importe satisfecho por cada persona que ya tenido atribuida la guarda y custodia del menor.

Importe de los gastos subvencionados correspondientes a los gastos incluidos en el campo "Gastos anuales pagados a la guardería o centro de educación infantil autorizado".

Las cantidades subvencionadas que se hayan abonado directamente a la guardería o centro de educación infantil autorizado deberán incluirse en este campo.

Recordemos nuevamente que estos importes subvencionados también han formado parte de la cifra incluida en la casilla "Importe total satisfecho en el ejercicio".

Dos consideraciones a resaltar:

- En ningún caso se harán constar las cantidades satisfechas por la empresa de la madre, padre o tutor del menor.

- El importe consignado en esta casilla no podrá ser superior al importe consignado en la casilla "Importe total satisfecho en el ejercicio".

Alternativa para incorporar declarados mediante la importación de un fichero. Dispone de la herramienta de Supercontable.com para generar un fichero con los datos ajustados al diseño de registro publicado para el modelo 233. Pulse el botón "Examinar" y localice el fichero que contiene los datos de su declaración.

Esta opción le permite ver caracteres ilegibles de la importación realizada y que pueden ser causa de error en el enviado del modelo.

Comentarios

GUÍA para aplicar la deducción por maternidad.Deducción por maternidad e incremento por gastos en guardería.Extensión de la deducción por maternidad a los gastos de custodia en guardería.Formularios

Modelo de Certificación Gastos en Guardería o Centro de Atención Infantil Autorizados.Legislación

Art. 81 Ley 35/2006 LIRPF. Deducción por maternidad.Art. 60 RD 439/2007 RIRPF. Procedimiento para la práctica de la deducción por maternidad y su pago anticipado y para la aplicación del incremento de dicha deducción.Jurisprudencia y Doctrina

Consulta V2916-19. Obligación de presentar Modelo 233 sin ser centro infantil autorizado.Consulta V0156-19. Compat. exención vales guardería entregados por empresa y deducción por guarderías.Consulta V3099-18. Aplicación de la deducción por maternidad si no se practica retención.Consulta V2977-18. Incremento de la deducción por maternidad por gastos en guardería.Consulta V1978-18. Deducción por maternidad de una trabajadora por cuenta ajena en el extranjero.Consulta V3277-17. Aplicación de deducción por maternidad para autónomo colaborador.Consulta V2037-17. Deducción por maternidad para trabajadora cesada y posteriormente readmitida.Consulta V1951-17. Deducción por maternidad durante una situación de excedencia por cuidado de hijo.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos