Modelo 036 de renuncia al Régimen de Estimación Objetiva. IRPF. Módulos

RENUNCIA AL RÉGIMEN DE ESTIMACIÓN OBJETIVA. MODELO 036

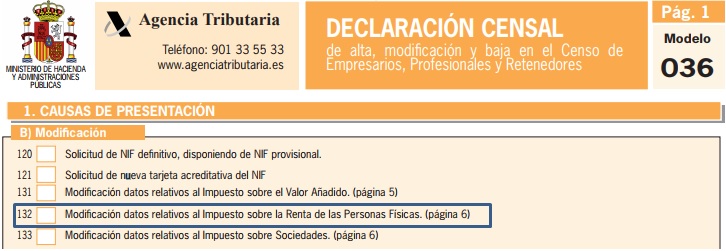

Para llevar a cabo la renuncia al régimen de estimación objetiva será obligatoria la presentación del modelo de declaración censal 036. El modelo 036 es el modelo de declaración censal completo que podrá ser utilizado por cualquier obligado tributario que deba cumplir con la obligación tributaria formal de presentar dicha declaración. Ambos modelos sirven para comunicar a la Administración Tributaria determinada información censal y otros fines relacionados con la gestión de diversos impuestos. Lo primero que deberemos rellenar en la página 1 de ambos modelos serán nuestros datos identificativos así como la causa que motiva su presentación. Dado que nuestro objetivo es realizar una modificación en un tema relacionado con el IRPF la casilla que deberemos marcar será la 132 (Modificación datos relativos al Impuesto sobre la Renta de las Personas Físicas).

Una vez hayamos rellenado correctamente los datos identificativos deberemos rellenar los apartados relativos a las modificaciones en el Impuesto sobre la Renta de las Personas Físicas, página 6 (apartado a) para el modelo 036.

RENUNCIA AL MÉTODO DE ESTIMACIÓN OBJETIVA

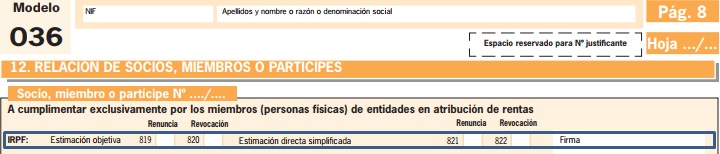

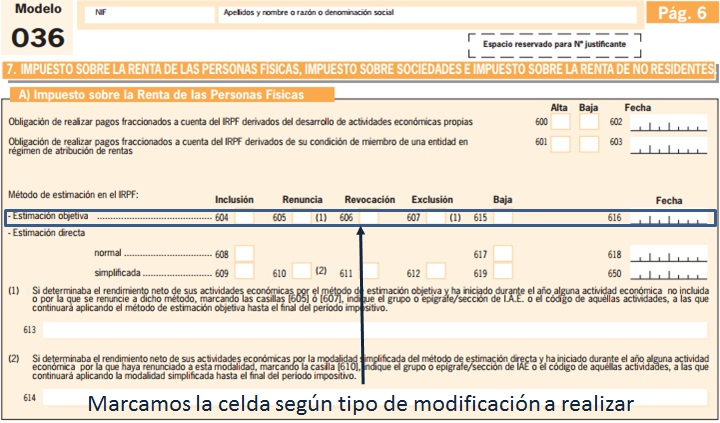

La renuncia al método de Estimación Objetiva se realizará marcando la casilla 605 (Renuncia) en el modelo de declaración censal 036. Dicho modelo se deberá presentar durante el mes de diciembre anterior al inicio del año natural en que deba surtir efecto, salvo excepciones autorizadas por la administración. En caso de inicio de actividad, la renuncia se efectuará en el momento de presentar la declaración censal.NOTA: En el caso de entidades en régimen de atribución de rentas, todos los socios, herederos, comuneros o partícipes deberán utilizar la casilla 819, página 8 del modelo 036.

La renuncia al método de estimación objetiva supondrá la inclusión, automáticamente, en el régimen de estimación directa simplificada (casilla 609) para un período mínimo de tres años, período tras el cual se prorrogará tácitamente para los años siguientes en que fuera aplicable el régimen de estimación objetiva. Esta situación se prolongará hasta que el interesado presente en el mes de diciembre anterior al inicio del año natural la revocación a esta renuncia marcando la casilla 606 (Revocación).

EXCLUSIÓN DEL MÉTODO DE ESTIMACIÓN OBJETIVA

La concurrencia de cualquier circunstancia del artículo 32.2 del R.D. 439/2007, o superar los límites establecidos en la Orden HAC/1425/2025, serán causas determinantes de exclusión del régimen de estimación objetiva, casilla 607 del modelos 036. Situación que producirá efectos desde el inicio del año siguiente al que se produzca la circunstancia que la origina. Al igual que ocurre con la renuncia, la exclusión de estimación objetiva supone la inclusión en el método de estimación directa simplificada para los tres años posteriores, en los términos previstos en el artículo 28.1 del R.D. 439/2007.NOTA: Si el contribuyente iniciase una actividad no incluida en módulos queda excluido del sistema, o incluida pero con renuncia a estimación objetiva. Para estos casos la actividad que está incluida en módulos seguirá incluida hasta el final del período impositivo, pero se deberá identificar el código IAE o el código de actividad en la casilla 613 del modelo 036.

Legislación

Orden HAC/1425/2025. Estimación objetiva en IRPF y Régimen Simplificado de IVA para 2026.Art. 28 R.D. 439/2007 RIRPF. Ámbito de aplicación del método de estimación directa simplificada.Art. 32 R.D. 439/2007 RIRPF. Ámbito de aplicación del método de estimación objetiva.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Epígrafe I.A.E.: 721.2. Transporte por autotaxis. Estimacion Objetiva. Impuesto sobre la renta.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos