Instrucciones Modelo 100. Acciones y participaciones negociadas. Valor de adquisición de las acciones o participaciones transmitidas.

MODELO 100. ACCIONES Y PARTICIPACIONES NEGOCIADAS.. VALOR DE ADQUISICIÓN ACCIONES O PARTICIPACIONES NEGOCIADAS

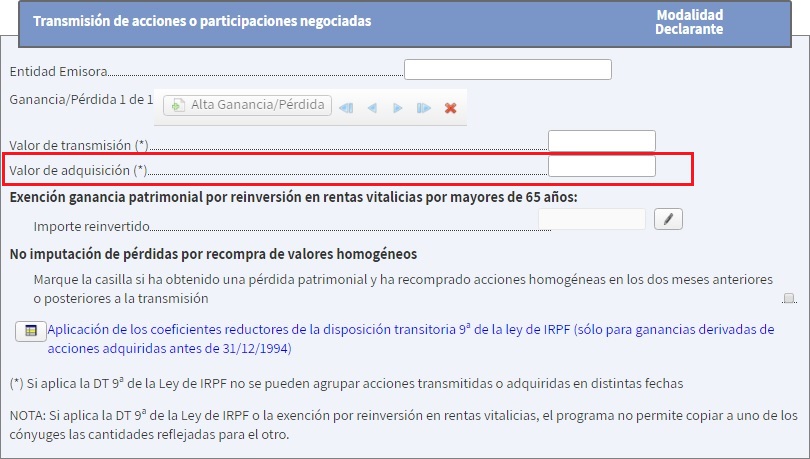

La casilla 331 reflejará el valor de adquisición de las acciones o participaciones transmitidas. No obstante, dado que los datos se introducen a través de la casilla 328, esta casilla se rellenará automáticamente una vez incorporemos las cifras correspondientes a la operación. Al hacer clic en la casilla 328 nos encontraremos la pantalla en la que se introduce el valor de adquisición de las acciones o participaciones transmitidas.

Valor de adquisición ¿Cómo se calcula?

El valor de adquisición dependerá de las particularidades existentes en las acciones o participaciones que se transmitan. Cuando existan diferentes precios de adquisición porque las acciones o participaciones hayan sido adquiridas en distintos momentos del tiempo se establece que las primeras que se venden son las que se adquirieron primero, es decir, se sigue el criterio FIFO.Ejemplo

El señor "SuperContable" tiene la siguiente cartera de acciones:

Determinar la ganancia o pérdida patrimonial si:

| Nombre de empresa | Nº acciones/participaciones | Precio de adquisición | Fecha de adquisición |

| RCR SA | 1.000 | 15 euros/acc | 01/01/2000 |

| 500 | 18 euros/acc | 01/01/2003 | |

| 2.000 | 20 euros/acc | 01/01/2007 | |

| 300 | 19 euros/acc | 01/01/2010 | |

| 1.500 | 21 euros/acc | 01/01/2016 |

- El contribuyente vende 1.000 acciones a 22 euros/acción.

- El contribuyente vende 2.000 acciones a 22 euros/acción.

- El contribuyente vende 2.000 acciones a 19 euros/acción.

Solución

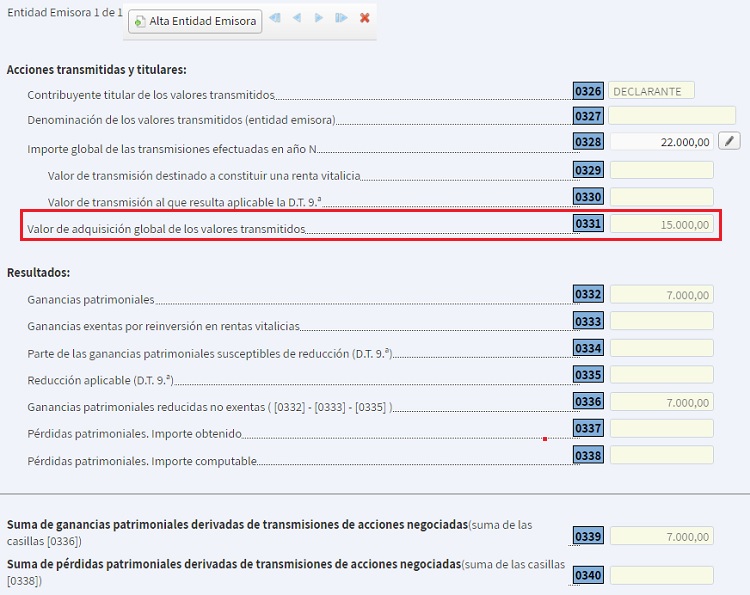

SUPUESTO 1.- El contribuyente vende 1.000 acciones a 22 euros/acción: Valor de transmisión = (1.000 x 22 euros) ........................................ 22.000 euros. Valor de adquisición = (1.000 x 15 euros) ........................................ 15.000 euros.| Ganancia o pérdida patrimonial = 22.000 - 15.000 = 7.000 |

Cómo queda rellenado el Modelo 100:

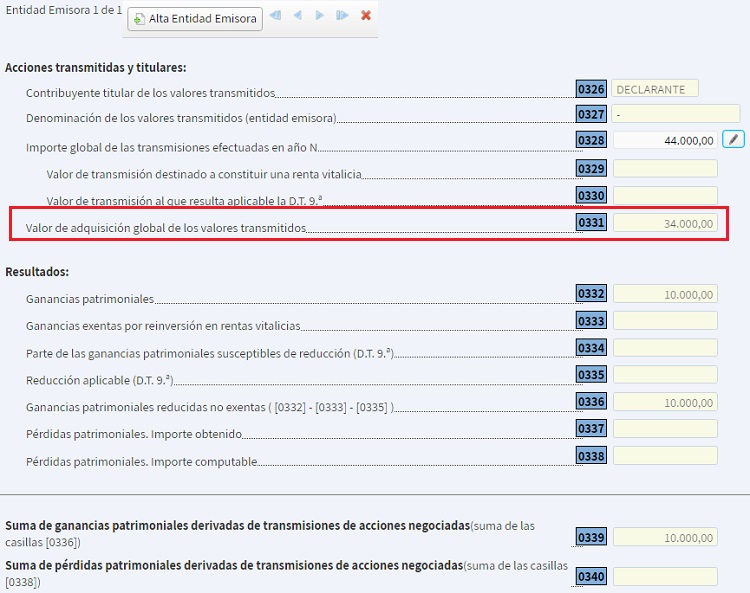

SUPUESTO 2.- El contribuyente vende 2.000 acciones a 22 euros/acción: Valor de transmisión = (2.000 x 22 euros) ........................................ 44.000 euros. Valor de adquisición = (15.000 + 9.000 + 10.000) ................................. 34.000 euros. 1.000 acciones adquiridas a 15 euros ......................................... 15.000 euros. 500 acciones adquiridas a 18 euros ............................................ 9.000 euros. 500 acciones adquiridas a 20 euros ........................................... 10.000 euros.

| Ganancia o pérdida patrimonial = 44.000 - 34.000 = 10.000 |

Cómo queda rellenado el Modelo 100:

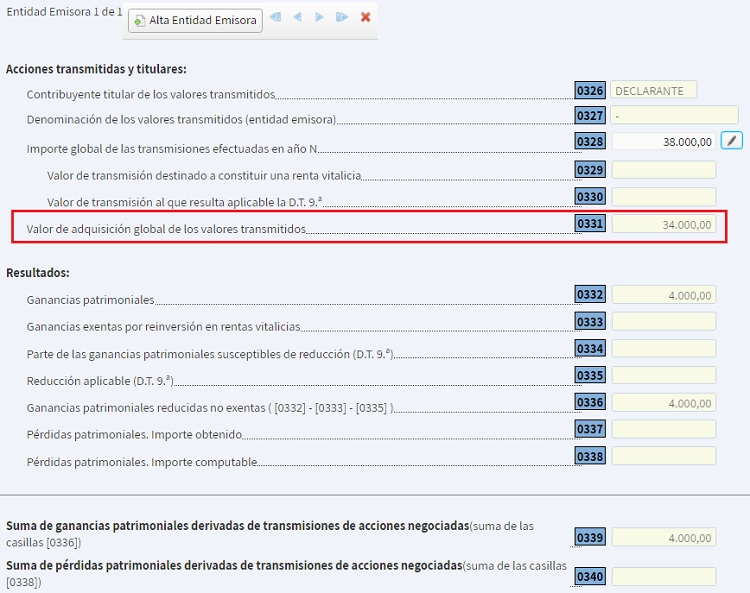

SUPUESTO 3.- El contribuyente vende 2.000 acciones a 19 euros/acción: Valor de transmisión = (2.000 x 19 euros) ........................................ 38.000 euros. Valor de adquisición = (15.000 + 9.000 + 10.000) ................................. 34.000 euros. 1.000 acciones adquiridas a 15 euros ......................................... 15.000 euros. 500 acciones adquiridas a 18 euros ............................................ 9.000 euros. 500 acciones adquiridas a 20 euros ........................................... 10.000 euros.

| Ganancia o pérdida patrimonial = 38.000 - 34.000 = 4.000 |

Cómo queda rellenado el Modelo 100:

NOTA: Recuerde que cuando se transmitan acciones o participaciones homogéneas adquiridas en distintos momentos del tiempo se aplicará el criterio FIFO.

Comentarios

- Guía para la liquidación de ganancias o pérdidas patrimoniales.- Como calcular la ganancia o pérdida patrimonial por la transmisión de elementos patrimoniales.- Normas específicas de valoración para acciones o participaciones negociadas en mercados oficiales.Jurisprudencia y Doctrina

Consulta vinculante V2706-23. Tributación en IRPF de venta de acciones de sociedad extranjera.Legislación

Art. 37 Ley 35/2006 LIRPF. Normas específicas de valoración.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos