Instrucciones Modelo 100. Acciones y participaciones de Instituciones de Inversión Colectiva. Reducción acciones adquiridas antes de 1994.

MODELO 100. ACCIONES Y PARTICIPACIONES IIC. ACCIONES ADQUIRIDAS ANTES DE 1994. REDUCCIÓN APLICABLE

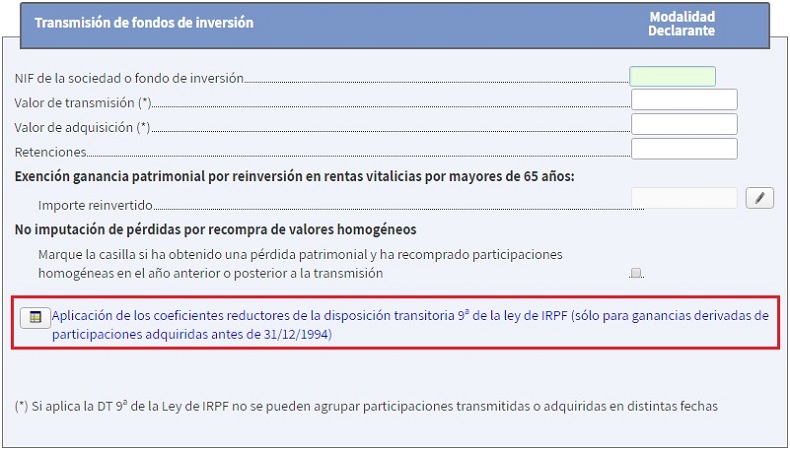

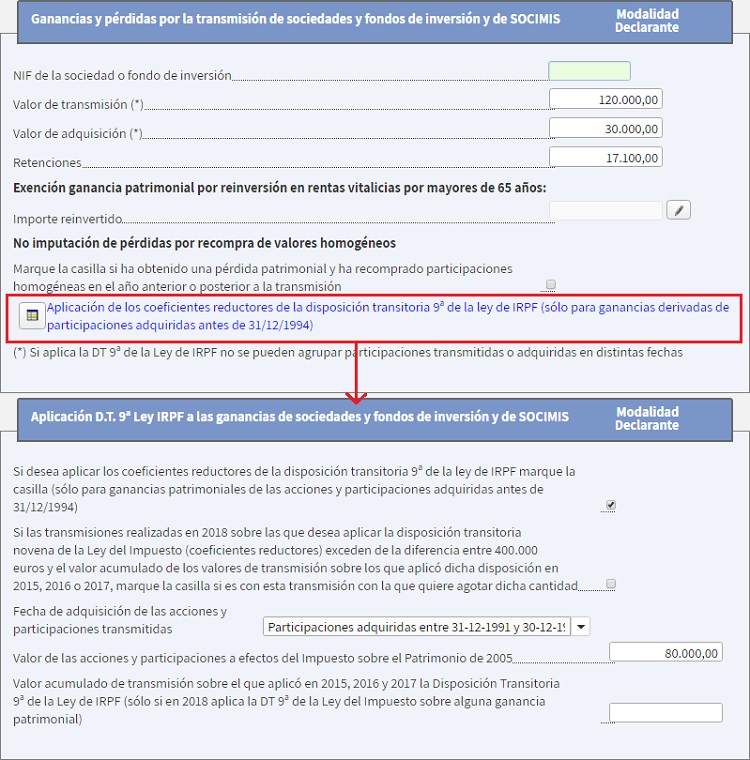

Todos aquellos contribuyentes que transmitan acciones adquiridas antes del 31 de diciembre de 1994 y obtengan una ganancia patrimonial con la venta podrán aplicarse la reducción establecida en la Disposición Transitoria 9ª de la Ley 35/2006. Los contribuyentes que reúnan los requisitos para la aplicación de esta reducción deberán rellenar la siguiente pantalla:Marcaremos esta casilla para indicar que queremos aplicar los coeficientes reductores de la Disposición Transitoria 9ª de la Ley 35/2006.

Marcaremos esta casilla cuando con esta transmisión excediésemos del límite de 400.000 euros, ya sea por esta transmisión o porque tenemos transmisiones acumuladas desde 2015 a las que hemos aplicado los coeficientes reductores.El objetivo de marcar esta casilla es indicar que excedemos ese límite y queremos aplicar la reducción a la parte que tengamos disponible hasta llegar a los 400.000 euros.

En la siguiente casilla debemos indicar la fecha de adquisición de las acciones o participaciones que hemos transmitido y que nos han generado la ganancia patrimonial.Esta fecha determinará que coeficiente reductor debemos aplicar a la ganancia patrimonial obtenida con la transmisión.

De cara a determinar la parte de la ganancia correspondiente a los años anteriores a 2006, debemos indicar el valor que reflejaban las acciones o participaciones en el Impuesto sobre el Patrimonio del año 2005.

Si el contribuyente tiene valores acumulados de transmisiones efectuadas desde el año 2015 deberá indicar el importe de ganancia patrimonial sobre la que ha aplicado esta reducción.

¿Cuándo se podrá aplicar esta reducción? ¿Tiene algún límite?

Podrán aplicar los coeficientes reducctores y sus límites todos aquellos contribuyentes que transmitan acciones o participaciones adquiridas antes del 31 de diciembre de 1994. Además, debemos tener en cuenta que solo podrán aplicarse esta reducción en los primeros 400.000 euros de valor de transmisión. Una vez se supere ese importe, ya sea en una sola transmisión o en varias transmisiones acumuladas desde el 1 de enero de 2015, el resto de ganancias patrimoniales no podrán verse reducidas. Además, se deberá tener en cuenta la regla especial para valores, acciones o participaciones Aplicaremos esta regla especial para calcular la ganancia patrimonial generada antes del 20 de enero de 2006 en aquellas operaciones de transmisión de valores admitidos a negociación o de acciones o participaciones en instituciones de inversión colectiva. Dado que existe una cotización oficial, se entienda que el valor de las acciones o participaciones a 19 de enero de 2006 coincidirá con su valoración a efectos del Impuesto sobre el Patrimonio (IP) del ejercicio 2005. Para analizar las posibles situaciones que nos podemos encontrar a la hora de determinar esta ganancia deberemos distinguir entre:

2.- El VT es menor que el valor en el IP de 2005.

- Valor de adquisición (VA).

- Valor en el IP de 2005 (VP).

- Valor de transmisión (VT).

A su vez, puede ocurrir que:- VA inferior a VP: Será reducible la parte de la ganancia patrimonial generada antes del 20.01.2006 Ganancia antes 20.01.2006 (reducible) = VP - VA Ganancia después 20.01.2006 (NO reducible) = VT - VP- VA igual o superior a VP: Ninguna parte de la ganancia patrimonial es reducible Ganancia después 20.01.2006 = VT - VA

2.- El VT es menor que el valor en el IP de 2005.

Si esto ocurre será reducible la totalidad de la ganancia patrimonial Ganancia antes 20.01.2006 = VT - VA

Ejemplo

El señor "SuperContable" tiene 2.000 participaciones de un fondo de imversión que adquirió el 1 de febrero de 1992 a un precio de 15 euros/acción. Este año decide vender todas sus acciones. El valor de las acciones en el Impuesto sobre el Patrimonio del año 2021 es de 40 euros/acción. Determinar la reducción resultante de aplicar la D.T. 9ª si:

- El precio de venta de las acciones es de 60 euros/acción.

- El precio de venta de las acciones es de 35 euros/acción.

Solución

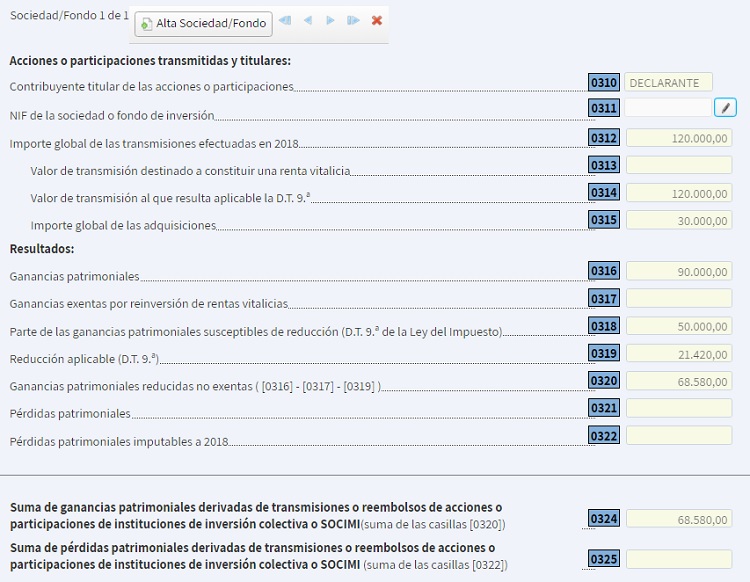

SUPUESTO 1.- El precio de venta de las acciones es de 60 euros/acción. Valor de transmisión = (2.000 x 60 euros) ....................................... 120.000 euros. Valor de adquisición = (2.000 x 15 euros) ........................................ 30.000 euros. Ganancia o pérdida patrimonial = (120.000 - 30.000) .............................. 90.000 euros. Ganancia patrimonial susceptibles de reducción = (80.000 - 30.000) ............... 50.000 euros. Valor en el IP 2005 - Valor de adquisición = Ganancia susceptible de reducción 80.000 - 30.000 = 50.000 euros Reducción aplicable (D.T. 9ª) .................................................... 21.420 euros. Años desde la fecha de adquisición (01.02.1992) hasta 31.12.1996 ................... 5 años. Coeficiente reductor aplicable| Años hasta 31.12.1996 | Coeficiente reductor |

| Hasta 2 | 0 por 100 |

| Hasta 3 | 14,28 por 100 |

| Hasta 4 | 28,56 por 100 |

| Hasta 5 | 42,84 por 100 |

| Hasta 6 | 57,12 por 100 |

| Hasta 7 | 71,40 por 100 |

| Hasta 8 | 85,64 por 100 |

| De 9 en adelante | 100 por 100 |

| Ganancia patrimonial reducida no exenta = 90.000 - 21.420 = 68.580 euros |

Cómo introducir los datos en el Modelo 100:

Cómo queda rellenado el Modelo 100:

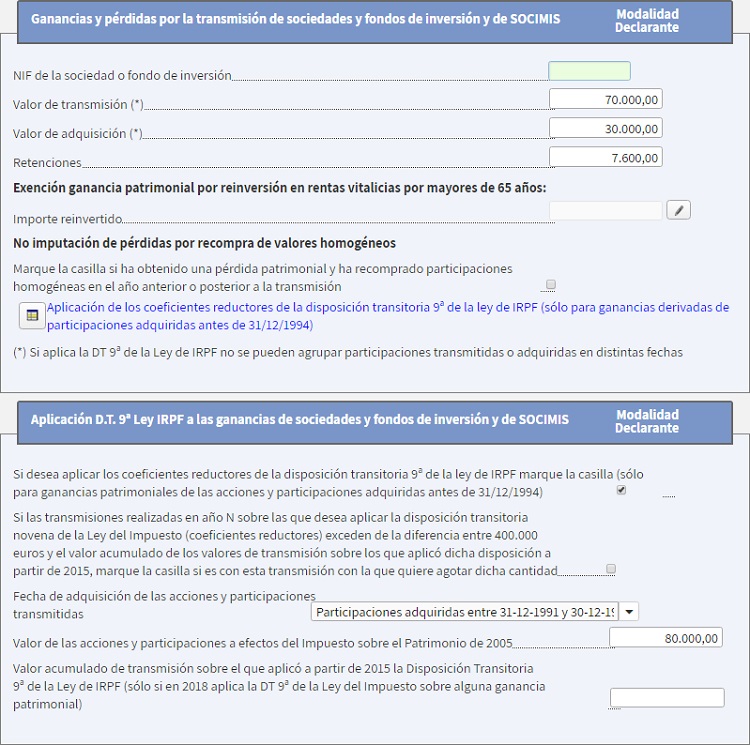

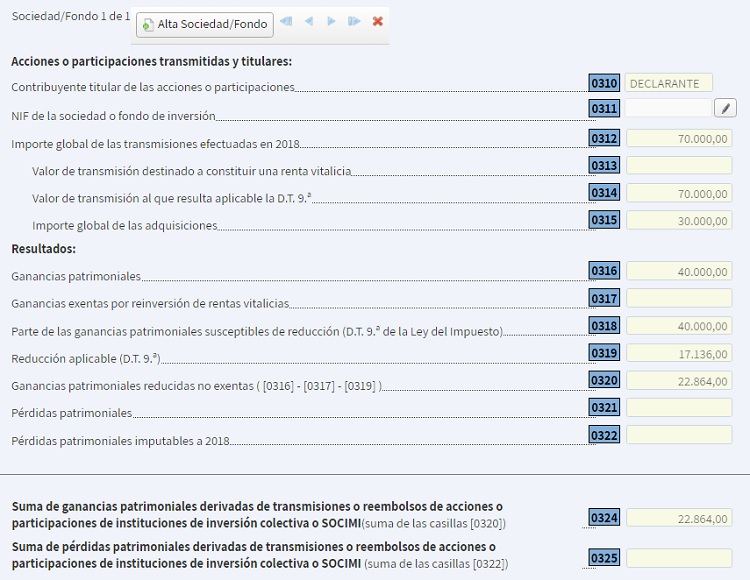

SUPUESTO 2.- El precio de venta de las acciones es de 35 euros/acción. Valor de transmisión = (2.000 x 35 euros) ........................................ 70.000 euros. Valor de adquisición = (2.000 x 15 euros) ........................................ 30.000 euros. Ganancia o pérdida patrimonial = (70.000 - 30.000) ............................... 40.000 euros. Ganancia patrimonial susceptibles de reducción = ................................. 40.000 euros. NOTA: Como el valor de transmisión es menor que el valor de las acciones o participaciones en el Impuesto sobre el Patrimonio del año 2005 se entiende que toda la ganancia se ha obtenido antes del 2005, por lo que la reducción se aplicará sobre la totalidad de esta. Reducción aplicable (D.T. 9ª) .................................................... 17.136 euros. Años desde la fecha de adquisición (01.02.1992) hasta 31.12.1996 ................... 5 años. Coeficiente reductor aplicable

| Años hasta 31.12.1996 | Coeficiente reductor |

| Hasta 2 | 0 por 100 |

| Hasta 3 | 14,28 por 100 |

| Hasta 4 | 28,56 por 100 |

| Hasta 5 | 42,84 por 100 |

| Hasta 6 | 57,12 por 100 |

| Hasta 7 | 71,40 por 100 |

| Hasta 8 | 85,64 por 100 |

| De 9 en adelante | 100 por 100 |

Cómo queda rellenado el Modelo 100:

Comentarios

Guía para la liquidación de ganancias o pérdidas patrimoniales.Aplicación de los coeficientes reductores o abatimiento.Jurisprudencia y Doctrina

Legislación

Disposición Transitoria 9ª Ley 35/2006 LIRPF. Régimen transitorio aplicable a las ganancias patrimoniales derivadas de elementos patrimoniales adquiridos con anterioridad a 31 de diciembre de 1994.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos