Inclusión de rentas.Caso general

CASO GENERAL DE IMPUTACIÓN TEMPORAL DE RENTAS

Los ingresos y los gastos que van a conformar la renta del contribuyente en el Impuesto sobre la Renta de las Personas Físicas se van a entender obtenidas, o mejor dicho, deberán computarse en aquel período impositivo que corresponda (artículo 14 de la Ley), que en el caso general será:- Para rendimientos de trabajo y capital, cuando sean exigibles por su perceptor.

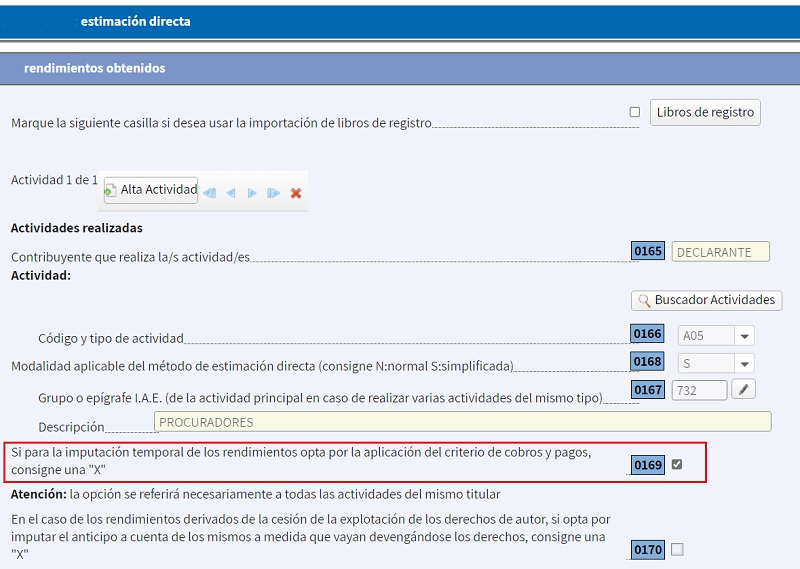

- Para rendimientos de actividades económicas, de igual forma que se computan en el Impuesto sobre Sociedades, es decir, con el criterio de devengo aunque el artículo 7 del Reglamento del Impuesto señala señala la posibilidad de utilizar el criterio de caja (cobros y pagos). Para ello, unicamente bastará indicarlo en la declaración correspondiente.

- Las ganancias y perdidas patrimoniales, lo harán en aquel período en que se produzcan las variaciones patrimoniales.

Legislación

Art. 7 Ley 439/2007 RIRPF. Imputación temporal de rendimientos.Art. 14 Ley 35/2006 LIRPF. Imputación temporal.Art. 65 Ley 439/2007 RIRPF. Devoluciones derivadas de la normativa del tributo.Jurisprudencia y Doctrina

Consulta vinculante V2989-23. Imputación temporal de gastos que se producen en un periodo y se facturan en otro.Consulta vinculante V0049-23. Imputación temporal de salarios percibidos en virtud de sentencia judicial.Consulta Vinculante V2391-20. Imputación temporal atrasos salariales percibidos por sentencia judicial.Siguiente: Imputación temporal IRPF. Rentas temporales o vitalicias.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos