Imputación de Rentas de Agrupaciones de Interés Económico, españolas y europeas, y de las Uniones Temporales de Empresas. IRPF.

Imputación de rentas de las AIE, españolas y europeas, y de las UTEs.

AIE: Agrupaciones de Interés Económico.UTEs: Uniones Temporales de Empresas. En realidad, las entidades a las que resulta aplicable este régimen especial están sujetas Impuesto sobre Sociedades, concretamente en la regulación dada en los artículos 43 a 47 de la Ley del Impuesto (LIS); ahora bien, el pago de la deuda tributaria por la parte de base imponible imputable a los socios residentes en territorio español, deberá tributar en el Impuesto sobre la Renta de las Personas Físicas (IRPF). La imputación a los socios residentes en territorio español o no residentes con establecimiento permanente responderá los siguientes conceptos:- Los gastos financieros netos que, de acuerdo con el artículo 16 de la LIS, no hayan sido objeto de deducción en estas entidades en el período impositivo.

- La reserva de capitalización que, de acuerdo con lo dispuesto en el artículo 25 de la LIS, nohaya sido aplicada por la entidad en el período impositivo.La reserva de capitalización que se impute a sus socios no podrá ser aplicada por la entidad, salvo que el socio sea contribuyente del IRPF.

- Las bases imponibles, positivas (minoradas o incrementadas, en su caso, en la reserva de nivelación a que se refiere el artículo 105 de la LIS) o negativas, obtenidas por estas entidades. Las bases imponibles negativas que imputen a sus socios no serán compensables por la entidad que las obtuvo.

- Las bases de las deducciones y de las bonificaciones en la cuota a las que tenga derecho la entidad. Las bases de las deducciones y bonificaciones se integrarán en la liquidación de los socios, minorando la cuota según corresponda por aplicación de las normas del IRPF o del Impuesto sobre Sociedades, según que el socio sea contribuyente, respectivamente, de los citados impuestos.

- Las retenciones e ingresos a cuenta correspondientes a la entidad. La reserva de nivelación de bases imponibles a que se refiere el artículo 105 de la LIS se adicionará, en su caso, a la base imponible de la agrupación de interés económico.

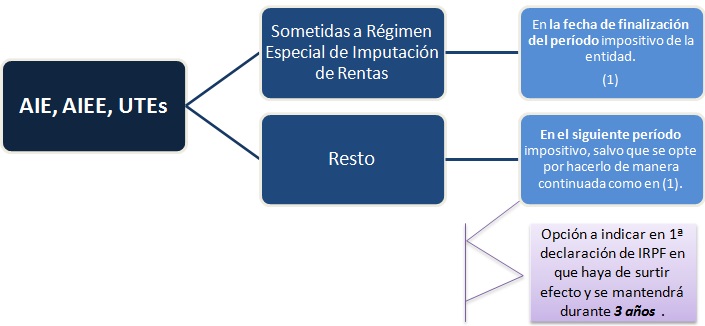

¿CUÁNDO SE IMPUTARÁN ESTOS CONCEPTOS?

Legislación

Art. 43 Ley 27/2014 LIS. Agrupaciones de interés económico españolas.Art. 44 Ley 27/2014 LIS. Agrupaciones europeas de interés económico.Art. 45 Ley 27/2014 LIS. Uniones temporales de empresas.Art. 46 Ley 27/2014 LIS. Criterios de imputación.Art. 47 Ley 27/2014 LIS. Identificación de socios o empresas miembros.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos