Guía para cumplimentar y presentar una declaración complementaria del IRPF.

DECLARACIÓN COMPLEMENTARIA: GUÍA PARA CUMPLIMENTARLA

Después estudiadas las circunstancias que generan la obligación de presentar una declaración complementaria pasamos a detallar cuáles serán los pasos a seguir para proceder a la cumplimentación y presentación de dicha declaración

Declaración Complementaria.- La nueva autoliquidación debe recoger correctamente todos los datos, por lo que debes incorporar, junto a los que ya reflejaste correctamente en la declaración presentada, los de nueva inclusión o modificación. Se restará del resultado de la autoliquidación complementaria presentada el importe que se ingresó en la originaria con errores u omisiones, si ésta fue positiva, o bien se sumará la devolución percibida, si resultó a devolver. El resultado obtenido es la cuota que debes ingresar como consecuencia de la autoliquidación complementaria.

Los pasos que se exponen en los párrafos siguientes hacen referencia a la cumplimentación de una declaración complementaria de una declaración de la renta de 2023 en adelante. Si la declaración de la renta sobre la que quiere pesentar declaración complementaria es anterior a 2023, los pasos a seguir serán distintos.

Los pasos que se exponen en los párrafos siguientes hacen referencia a la cumplimentación de una declaración complementaria de una declaración de la renta de 2023 en adelante. Si la declaración de la renta sobre la que quiere pesentar declaración complementaria es anterior a 2023, los pasos a seguir serán distintos.NOTA: Para acceder deberemos hacerlo a través del sistema clave PIN, certificado electrónico o número de referencia.

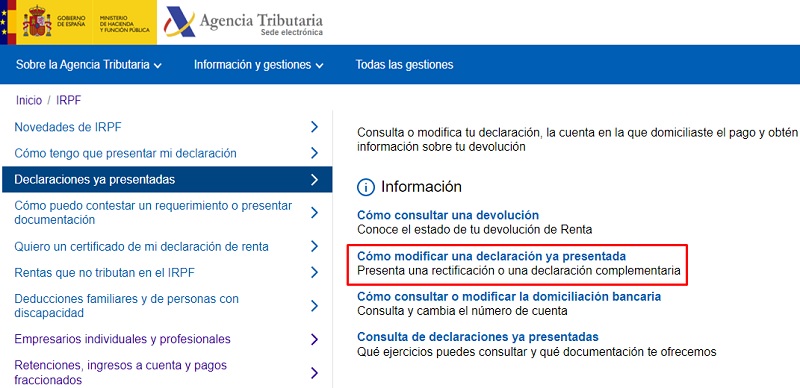

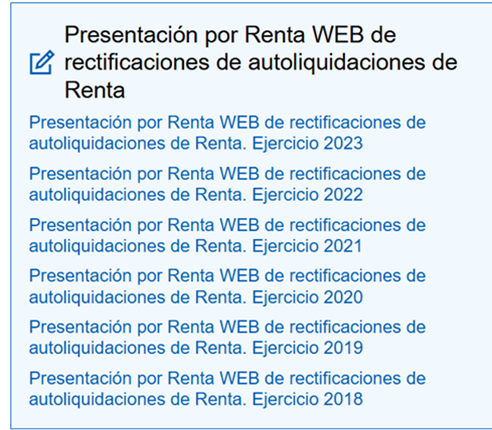

Una vez dentro de la plataforma "Renta Web", y habiendo seleccionado la opción de "Cómo modificar una declaración ya presentada" que hemos señalado anteriormente, tanto para rectificar una declaración como para presentar una complementaria, el camino que habremos de seguir será el mismo, es decir, habremos de seleccionar la declaración del ejercicio económico sobre el que deseamos realizar una declaración complementaria y a partir de ahí, seguir el procedimiento que referenciamos en párrafos siguientes, siempre que nos hayamos identificado previamente. Puede observarse, como a modo de ejemplo hemos referido los ejercicios que se muestran en la imagen y que con el devenir de nuevos ejercicios económicos irán "rotando" para siempre mostrar los últimos ejercicios que pueden ser objeto de modificación.

Una vez dentro de la plataforma "Renta Web", y habiendo seleccionado la opción de "Cómo modificar una declaración ya presentada" que hemos señalado anteriormente, tanto para rectificar una declaración como para presentar una complementaria, el camino que habremos de seguir será el mismo, es decir, habremos de seleccionar la declaración del ejercicio económico sobre el que deseamos realizar una declaración complementaria y a partir de ahí, seguir el procedimiento que referenciamos en párrafos siguientes, siempre que nos hayamos identificado previamente. Puede observarse, como a modo de ejemplo hemos referido los ejercicios que se muestran en la imagen y que con el devenir de nuevos ejercicios económicos irán "rotando" para siempre mostrar los últimos ejercicios que pueden ser objeto de modificación. Cumplimentar Modelo 100

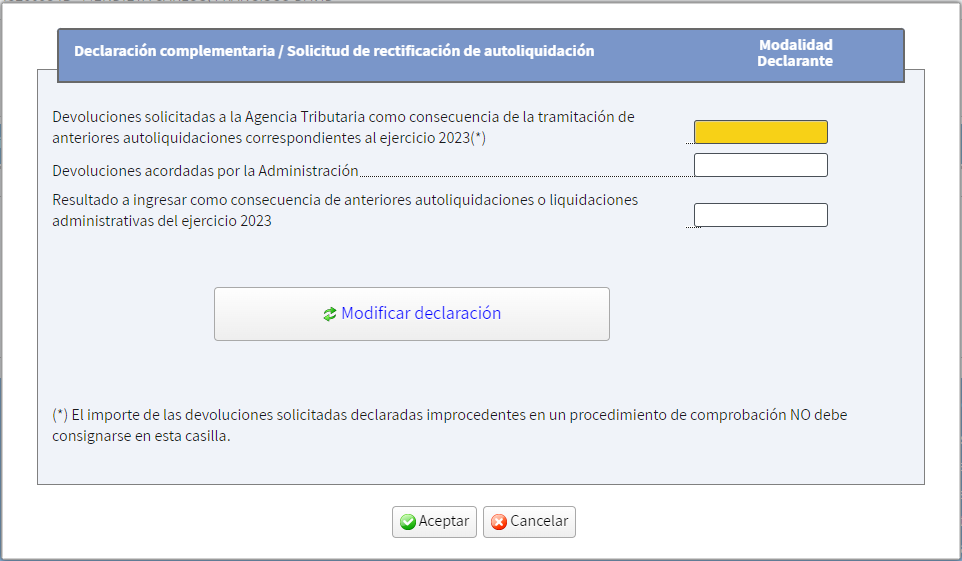

La declaración complementaria debe recoger la totalidad de los datos que deban ser declarados, incorporando, junto a los correctamente reflejados en la autoliquidación originaria, los de nueva inclusión o modificación. En este sentido, tendremos dos declaraciones, la original y la complementaria, con resultados distintos donde en esta última se habrá de regularizar. A tal efecto, se restará del resultado de la autoliquidación complementaria el importe que se ingresó en la autoliquidación originaria, si ésta fue positiva, o bien se le sumará la devolución percibida, si resultó a devolver. El resultado obtenido es la cuota que deberá ser ingresada como consecuencia de la autoliquidación complementaria, que a diferencia de la declaración originaria, no podrá fraccionarse en dos pagos.Declaración complementaria / Solicitud de rectificación desde 2023:

Con la publicación del Real Decreto 117/2024, de 30 de enero, se introduce un nuevo sistema para la corrección de autoliquidaciones que, aunque no se ha introducido en su totalidad para la declaración de la renta de 2023, sí que modifica la forma en que se debe presentar la declaración complementaria o la solicitud de rectificación, en los casos que corresponda una u otra. Al presionar sobre la opción mostrada, aparecerá una pantalla como la siguiente:

Al presionar sobre la opción mostrada, aparecerá una pantalla como la siguiente:

Supuestos que dan lugar a declaración complementaria

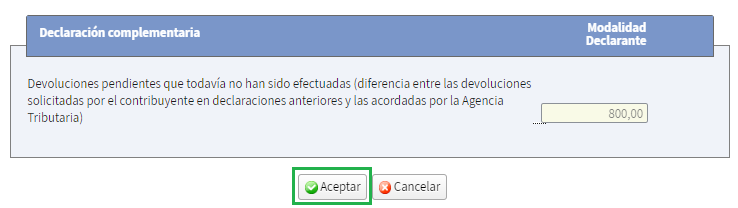

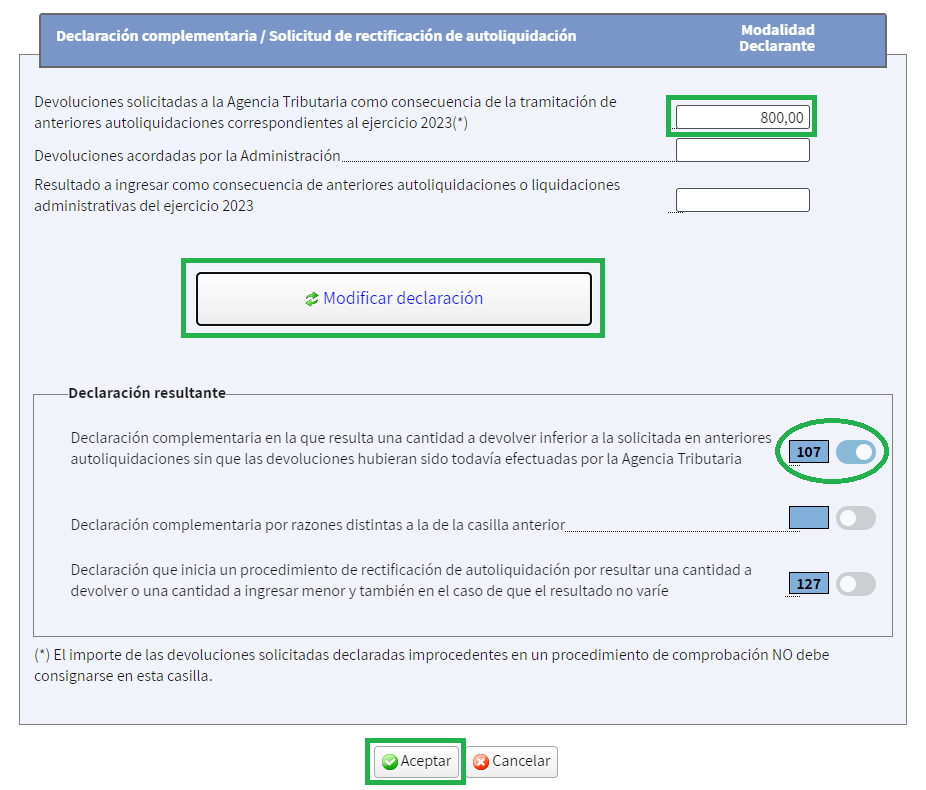

Caso A)

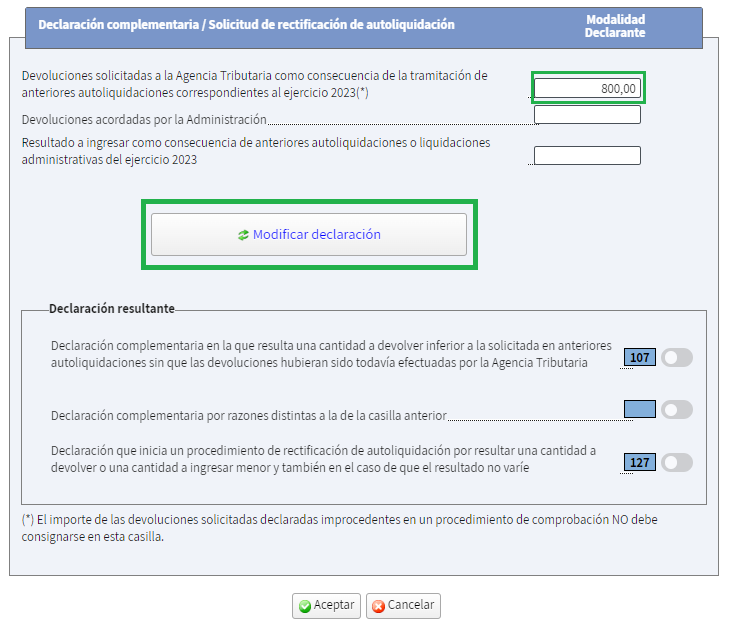

- Cantidad a devolver en declaración inicial: 800€

- Cantidad a devolver tras declaración complementaria: 500€

Tras pulsar en aceptar, automáticamente, se marcará la casilla 107; con el sistema anterior, era usted quien debía marcarla.

Tras pulsar en aceptar, automáticamente, se marcará la casilla 107; con el sistema anterior, era usted quien debía marcarla.

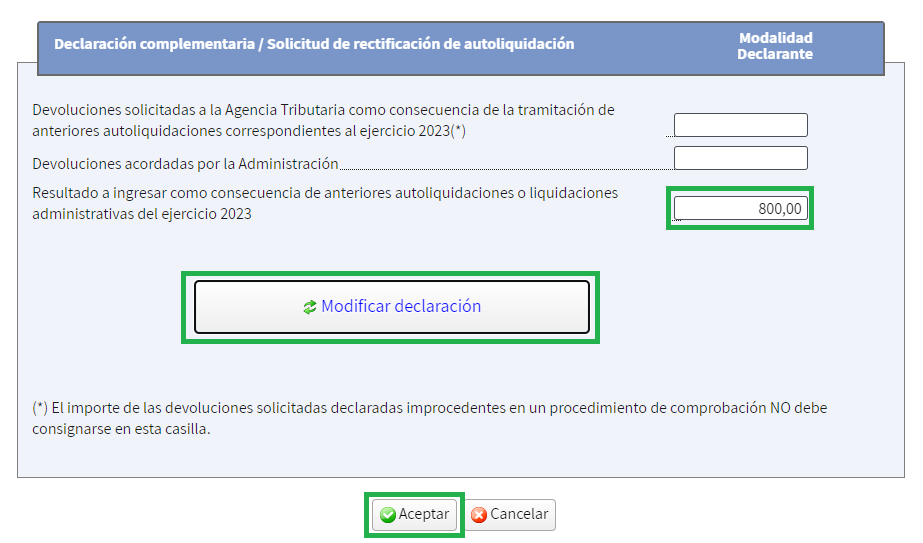

Caso B)

- Cantidad a ingresar en declaración inicial: 800€

- Cantidad a ingresar tras declaración complementaria: 1456,62€

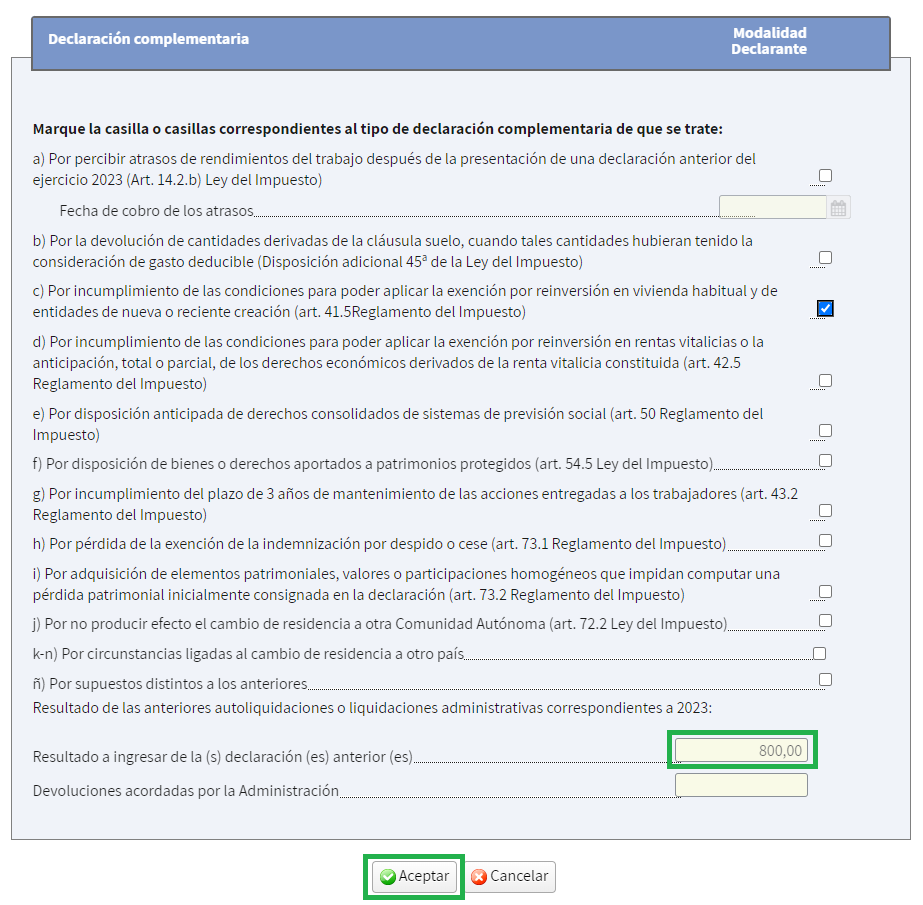

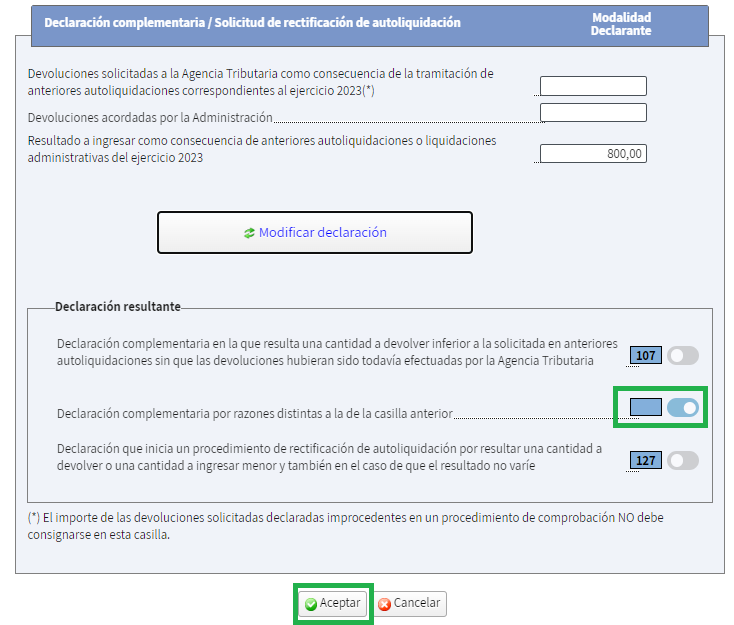

Seguidamente, le aparecerá una pantalla como la siguiente para especificar el motivo de dicha variación:

Seguidamente, le aparecerá una pantalla como la siguiente para especificar el motivo de dicha variación: Tras detallar el motivo, nos aparecerá marcada automáticamente la casilla correspondiente:

Tras detallar el motivo, nos aparecerá marcada automáticamente la casilla correspondiente: Finalmente, podrá comprobar el "Resultado de la modificación":

Finalmente, podrá comprobar el "Resultado de la modificación":

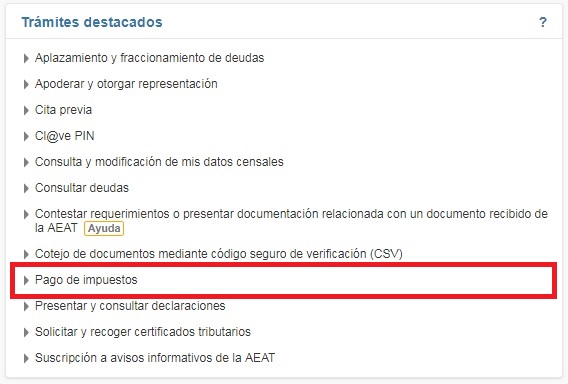

Presentación y pago de la declaración complementaria

Una vez hayamos cumplimentado los datos correspondientes podremos comprobar el resultado de la declaración desde el botón "Resumen de declaraciones" o proceder al envío y presentación de la misma clicando la opción "Presentar declaración".

Dado que la mayoría de las declaraciones complementarias se presentan con el fin de subsanar errores u omisiones de años anteriores, el pago de la autoliquidación no se podrá realizar mediante domiciliación bancaria. Por lo que deberemos realizar el pago correspondiente mediante cargo en cuenta, tarjeta o imprimiendo la predeclaración en papel para presentarla en la entidad bancaria correspondiente (este último caso no siempre está habilitado, o hay que hacerlo en el mismo día).

NOTA:

El ingreso de las declaraciones complementarias NUNCA podrá fraccionarse en dos plazos

Una vez se haya realizado el pago tributario nos aparecerá en la pantalla el NRC y nos enlazará con el trámite de la Sede para finalizar la presentación de la declaración complementaria. Si no se dispone de certificado electrónico o Cl@ve PIN podremos realizar el pago personándonos en una oficina de la entidad bancaria con todos los datos relativos a la autoliquidación necesarios para la generación del NRC (modelo, ejercicio, período, NIF del declarante, apellido e importe exacto del ingreso). NOTA: Recordemos que una vez realizado el pago será imprescindible la presentación de la declaración del modelo.

Comentarios

Tratamiento en IRPF del extorno del seguro vinculado a un préstamo.Legislación

Artículo 122 Ley 58/2003. Declaraciones, autoliquidaciones y comunicaciones complementarias o sustitutivas.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos