Ejemplo régimen de estimación objetiva para 2020. Rendimientos anuales afectados por el estado de alarma.

EJEMPLO RÉGIMEN DE ESTIMACIÓN OBJETIVA PARA 2020ESTADO DE ALARMA

Ejemplo

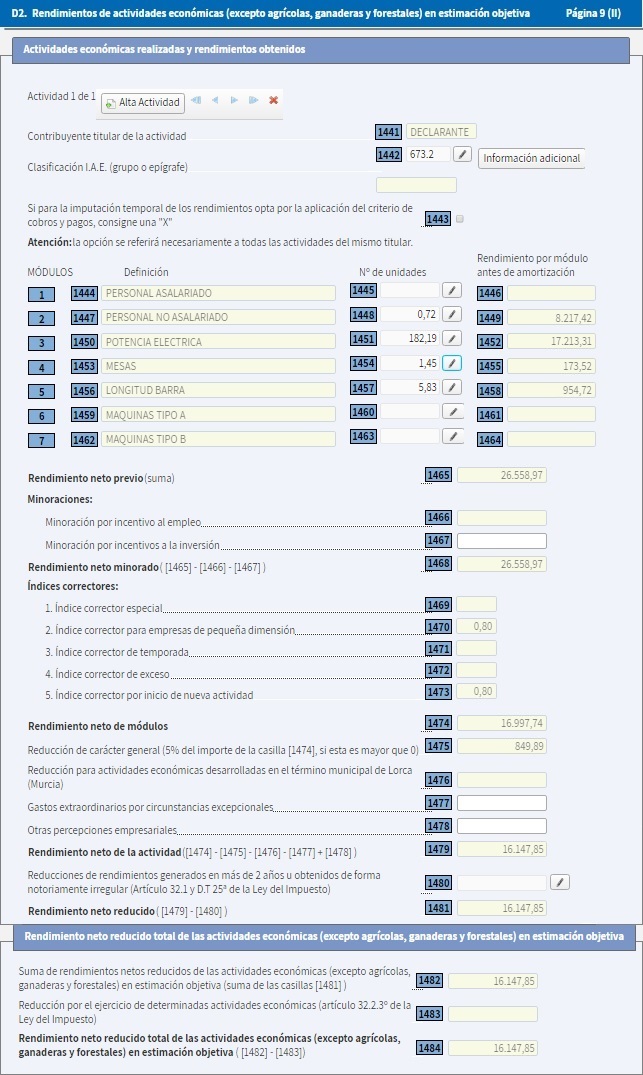

Don Supercontable.com estableció a inicios de 2019 un negocio de venta de cafés para llevar, por lo que su local no disponía de mesas, ni mobiliario, situado en vía pública en Albacete, tributando en el Epígrafe de IAE. "673.2. Otros cafés y bares." Para el cálculo de los rendimientos del ejercicio 2020, presentó los siguientes datos-base correspondiente al 1 de Enero de 2020, para efectuar los correspondientes pagos fraccionados

- Personal No Asalariado: Don Supercontable.com, con total dedicación del negocio.

- Consumo de energía eléctrica: 250 kw/h.

- Longitud de barra: 8 metros.

- Mesas: 4 mesas de 2 personas.

Solución

Con motivo del COVID-19, debía calcular la cantidad de horas que se destinaron de manera efectiva a la realización de la actividad empresarial, para cada uno de los módulos que debió calcular: En primer lugar, calcular la cantidad de horas, efectivamente dedicadas a la actividad económica, durante el ejercicio 2020, descontando las horas perdidas por el Estado de Alarma (99 días).| Horas/día = 1.800 horas365 días = 4,9315 horas al día |

(365 - 99) = 266 días

(365 - 99) x 4,9315 = 1.311,78 horas.

De esta forma, las imputaciones que hubieron de realizarse por los módulos utilizados vendían dadas por:(365 - 99) x 4,9315 = 1.311,78 horas.

| Personal No Asalariado = 1.311,78 horas1.800 días x 100 = 72% Imputable |

| Consumo de Energía Eléctrica = 250 Kw x 266 días365 días = 182,19 Kw/h |

| Longitud de barra = 8 metros x 266 días365 días = 5,83 metros de barra |

| Mesas = 4 mesas x 0,5 x 266 días365 días = 1,45 mesas |

1ª Fase: Rendimiento neto previo.

- Personal No Asalariado: (0.72 x 11.413,08).........................8.217,42 Euros.

- Consumo de energía eléctrica: (182,19 x 94,48).................. 17.213,31 Euros.

- Longitud de barra: 8 metros. (5,83 x 163,76)..................... 954,72 Euros.

- Mesas: (1,45 x 119,67)........................................... 173,52 Euros.

- RENDIMIENTO NETO PREVIO = 26.558,97 Euros.

2ª Fase: Rendimiento neto minorado.

Al no existir incremento de plantilla, ni importes destinados a la depreciación efectiva del inmovilizado, no hubieron minoraciones para aplicar al rendimiento neto previo, por tanto el rendimiento minorado será igual al previo.

- RENDIMIENTO NETO MINORADO = 26.558,97 Euros.

3ª Fase: Rendimiento Neto por Módulos.

Había de aplicarse los índices correctores que correspondiesen:

- Índice corrector para empresas de pequeña dimensión: 0,8026.558,97 Euros x 0.8 = 21.247,17 Euros

- Índice corrector para empresas de reciente creación: 0,8021.247,17 Euros x 0.8 = 16.997,74 Euros

- RENDIMIENTO NETO POR MÓDULOS: ................................... 16.997,74 Euros.

4ª Fase: Rendimiento Neto de la actividad.

- Reducción de carácter general (5% del Rendimiento Neto por Módulos, cuando es superior a 0): 16.997,74 Euros x 0,05 (5%) = 849,89 Euros

16.997,74 Euros - 849,89 (5%) = 16.147,85 Euros

- RENDIMIENTO NETO REDUCIDO: ...................................... 16.147,85 Euros.

Cómo rellenar el Modelo 100:

Comentarios

Medidas fiscales sobre Pagos Fraccionados 2020 por efectos del COVID19En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos