Cumplimentar en el Modelo 100 las cantidades recibidas por devolución de cláusulas suelo. IRPF.

CANTIDADES PERCIBIDAS POR DEVOLUCIÓN DE CLÁUSULAS SUELO¿COMO SE CUMPLIMENTAN EN EL MODELO 100?

Cuando hemos recibido determinadas cantidades de dinero de las entidades financieras consecuencia de las denominadas "cláusulas suelo", en principio, estas cantidades NO habrán de ser incluidas en nuestra declaración de IRPF, pues ya debieron ser declaradas como rendimientos (del trabajo, capital, actividad económica, ganancia patrimonial, etc.) en la declaración correspondiente al año en que estos rendimientos fueron obtenidos; al mismo tiempo los intereses indemnizatorios relacionados con estas cantidades recibidas, tampoco habrán de imputarse en el impuesto. Ahora bien: SÍ habremos de incluir estas cantidades recibidas (intereses) en la declaración de IRPF de 2017 en el caso de que por ellas, en la declaración del ejercicio que correspondiese, hubiésemos obtenido algún tipo de beneficio fiscal: por ejemplo haberse deducido por inversión en vivienda habitual o imputando estas cantidades como gasto en la determinación del rendimiento neto de capital inmobiliario por el alquiler de inmuebles, o haber sido imputadas como gasto para la determinación del rendimiento de actividades económicas, etc. En estos casos pierde el derecho a las deducciones practicadas o gastos imputados, pues esas cantidades, al haber sido devueltas por la entidad financiera, no han sido pagadas por usted. De esta forma habremos de distinguir:CASO A: Los intereses formaron parte de la DEDUCCIÓN POR INVERSIÓN EN VIVIENDA HABITUAL

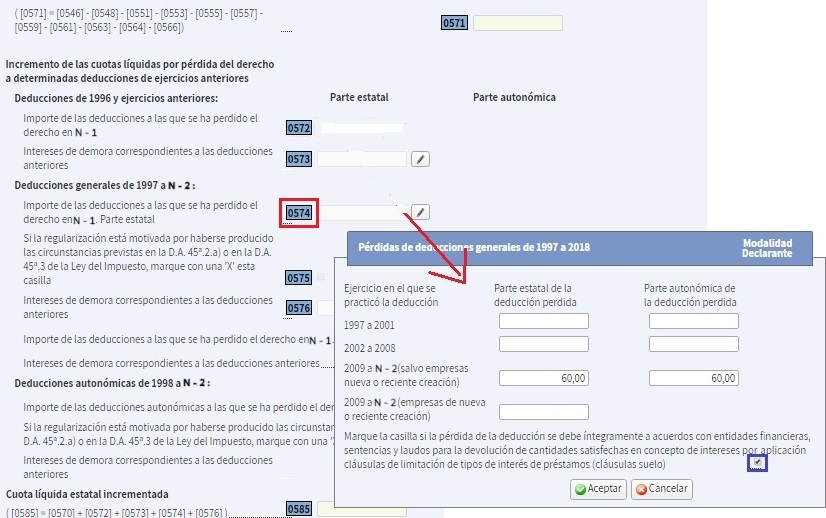

Si se diese el caso de que los intereses recibidos formaron parte de la deducción por inversión en vivienda habitual o deducciones establecidas por las Comunidades Autónomas en ejercicios precedentes, suponiendo que la sentencia, el laudo o el acuerdo con la entidad financiera se hubiese producido en 2019, en la declaración de Renta 2019 (a presentar en abril, mayo, junio de 2020), habremos de seguir los siguientes pasos: PASO 1º Dirigirnos al apartado de la declaración denominado "Incremento de las cuotas liquidas por pérdidas del derecho a determinadas deducciones de ejercicios anteriores", situado en la página 21/22 (I) del modelo 100. a) Deducciones Generales b) Deducciones Autonómicas (deducciones exclusivas de la CC.AA. que correspondan al contribuyente) PASO 2º Pinchar en el "lápiz" de la casilla 574 (suponemos deducción general de vivienda pues sino habríamos de ir al apartado de deducciones autonómicas y pinchar en casilla 577), que a su vez nos abrirá una nueva pantalla que habremos de cumplimentar:

Donde N representa el ejercicio en el cual realizamos materialmente la declaración, por lo que N - 1 representará el ejercicio de tributación.

PASO 3º En el nuevo desplegable abierto habremos de cumplimentar la parte estatal y autonómica de la deducción perdida y en los ejercicios que corresponda, 2009 a 2018, pues recordemos que aunque hayamos recibido intereses correspondientes a ejercicios anteriores, la disposición adicional cuadragésima quinta de la LIRPF, establece la regularización ya mencionada exclusivamente para las cantidades indebidamente deducidas en los ejercicios respecto de los que no hubiera prescrito el derecho de la Administración para determinar la deuda tributaria mediante la oportuna liquidación (4 años); es decir, afectará, con carácter general, a las deducciones de los años 2015, 2016, 2017 y 2018 si la Sentencia, laudo o acuerdo es del año 2019 y debemos regularizar entre Abril y Junio de 2020. El importe a completar responderá al beneficio aplicado en cuota en ejercicios pasados, es decir, normalmente el 15% (7,5% en la parte estatal y 7,5% en la parte autonómica, salvo en el caso de CCAA que aplican gravamen autonómico diferente) de las cantidades que han sido devueltas por la entidad bancaria y para los ejercicios no prescritos. (Ejemplo: Si hemos recibido 3.000 correspondientes a 2015, 2016, 2017 y 2018 y los correspondientes a 2019 importan 800 Euros, las celdas 574 y 577 habrán de contener 60 euros cada una de ellas) PASO 4º Marque la pestaña (casilla 575) que muestra que el motivo de tal regularización es la percepción de cantidades motivadas por la denominada "cláusula suelo". De esta forma observar una vez pulse ACEPTAR que ha sido marcada la casilla 575 y cumplimentadas las casillas 574 y 577, no siendo necesario completar las casillas 576 y 578, correspondientes a los intereses de demora. NOTA: Si la entidad financiera, en lugar de devolver al contribuyente las cantidades pagadas lo que hace es reducir el principal del préstamo, no habrá que regularizar las deducciones practicadas anteriormente correspondientes a esos importes (intereses recibidos) ni se tendrá derecho a aplicar la deducción por inversión en vivienda habitual por estas cantidades en el ejercicio en curso, 2019, pues ya lo hizo en su día.

CASO B: Los intereses fueron imputados como GASTO DEDUCIBLE

El escenario alternativo que nos podemos encontrar es que los intereses recibidos fueron imputados como gasto deducible para la determinación de rendimientos inmobiliarios, actividades económicas u otros. Habrán de ser presentadas declaraciones complementarias de los ejercicios en los que estos intereses fueron imputados como gasto, quitando los mismos del cálculo para la obtención del rendimiento sin sanción ni intereses de demora ni recargo alguno. Para la presentación de las declaraciones complementarias (de los años 2015, 2016, 2017 y 2018) en el plazo de presentación de la declaración del IRPF del año 2019 (abril, mayo y junio de 2020), habremos de comprobar que la sentencia o el laudo, se ha producido desde el 5 de abril de 2019 hasta el 3 de abril de 2020. Si la sentencia o el laudo se hubiera producido después del 3 de abril de 2019, las declaraciones complementarias (2015, 2016, 2017 y 2018 y fuera el caso), podrán presentarse en el plazo de presentación del IRPF del año 2019, es decir, abril, mayo y junio de 2020. Por último y a modo de resumen:| INTERESES RECIBIDOS POR CLÁUSULAS SUELO | CUMPLIMENTACIÓN EN EL MODELO 100 DE IRPF | |

| Recibidos en dinero y además formaron parte de la deducción por inversión en vivienda habitual en ejercicios anteriores. | Deducciones generales | Cumplimentar casillas 574, 575 y 577 de la página 21/22 (I) del Modelo 100, apartado "Incremento de las cuotas liquidas por pérdidas del derecho a determinadas deducciones de ejercicios anteriores" |

| Deducciones Autonómicas | Cumplimentar casillas 579 y 580 de la página 21/22 (I) del Modelo 100, apartado "Incremento de las cuotas liquidas por pérdidas del derecho a determinadas deducciones de ejercicios anteriores" | |

| No recibidos en dinero sino que la entidad financiera destina a reducir el préstamo hipotecario todavía pendiente y formaron parte de la deducción por inversión en vivienda habitual en ejercicios anteriores. | No se regularizan. No habrán de ser incluidos en el Modelo 100, ni darán derecho a aplicar (nuevamente) deducción por inversión en vivienda habitual. | |

| Fueron imputados como gasto deducible de rendimientos inmobiliarios, actividades económicas, u otros. | Habrán de ser presentadas declaraciones complementarias de los ejercicios en los que estos intereses fueron imputados como gasto, sin sanción ni intereses de demora ni recargo alguno. | |

| Intereses indemnizatorios | En ningún caso se regularizan. No habrán de ser incluidos en el Modelo 100 como ingresos. No debe cumplimentar las casillas 576 y 578. | |

| NOTA: La Regularización deberá realizarse solamente por las cantidades indebidamente deducidas en los ejercicios respecto de los que no hubiera prescrito el derecho de la Administración para determinar la deuda tributaria mediante la oportuna liquidación (4 años) | ||

En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos