Cómputo del módulo de Personal Asalariado por parte de empresario que tiene trabajadores incluidos en ERTE.

CÓMPUTO DEL MÓDULO "PERSONAL ASALARIADO" POR EMPRESARIO CON TRABAJADORES EN ERTE

Uno de los aspectos más controvertidos a la hora de determinar el rendimiento neto para los contribuyentes del Impuesto sobre la Renta de las Personas Físicas por el Régimen de Estimación Objetiva ("Módulos") que tenían trabajadores contratados que fueron objeto de inclusión en ERTE por COVID-19 fue la determinación del rendimiento del módulo de Personal Asalariado. Sobre tal aspecto se pronunció la Dirección General de Tributos en su Consulta Vinculante V2500-20, en la que expresó que:

Uno de los aspectos más controvertidos a la hora de determinar el rendimiento neto para los contribuyentes del Impuesto sobre la Renta de las Personas Físicas por el Régimen de Estimación Objetiva ("Módulos") que tenían trabajadores contratados que fueron objeto de inclusión en ERTE por COVID-19 fue la determinación del rendimiento del módulo de Personal Asalariado. Sobre tal aspecto se pronunció la Dirección General de Tributos en su Consulta Vinculante V2500-20, en la que expresó que: "Deberá valorarse trabajador por trabajador, en función de las condiciones en las que se encuentren en el ERTE, computándose, exclusivamente, las horas que deba prestar de trabajo efectivo, NO computándose la parte del contrato de trabajo que se encuentre suspendida temporalmente (...)"

Al mismo tiempo, la Orden HFP/1172/2022, define la figura del Personal Asalariado como: "Persona asalariada es cualquier otra que trabaje en la actividad. En particular, tendrán la consideración de personal asalariado el cónyuge y los hijos menores del sujeto pasivo que convivan con él, siempre que, existiendo el oportuno contrato laboral y la afiliación al régimen general de la Seguridad Social, trabajen habitualmente y con continuidad en la actividad empresarial desarrollada por el contribuyente. No se computarán como personas asalariadas los alumnos de formación profesional específica que realicen el módulo obligatorio de formación en centros de trabajo. Se computará como una persona asalariada la que trabaje el número de horas anuales por trabajador fijado en el convenio colectivo correspondiente o, en su defecto, mil ochocientas horas/año. Cuando el número de horas de trabajo al año sea inferior o superior, se estimará como cuantía de la persona asalariada la proporción existente entre el número de horas efectivamente trabajadas y las fijadas en el convenio colectivo o, en su defecto, mil ochocientas. Se computará en un 60 por 100 al personal asalariado menor de diecinueve años y al que preste sus servicios bajo un contrato de aprendizaje o para la formación. Cuando el personal asalariado sea una persona con discapacidad, con grado de discapacidad igual o superior al 33 %, se computará en un 40 por 100. Estas reducciones serán incompatibles entre sí.

Consecuentemente, en su momento, para calcular de manera correcta el importe de dicho módulo, sería recomendable llevar un registro en el que se compute la cantidad de horas de trabajo efectivo realizado por cada uno de los trabajadores incluidos en un ERTE durante el ejercicio, debiendo ser, dicho control, concordante con las horas notificadas tanto al SEPE como a la Tesorería General de la Seguridad Social, ante la posibilidad de tener que justificar lo declarado en futuras comprobaciones de la Agencia Tributaria.Ejemplo - Cómputo Asalariados ERTE

Don SuperContable estableció en 2020 un negocio de venta de pizzas artesanales al estilo de Chicago, situado en vía pública en Albacete, tributando en el Epígrafe de IAE 677.9 "Otros servicios de alimentación propios de la restauración"Para el cálculo de los rendimientos del ejercicio 2020, presentó los siguientes datos-base:

- Personal No Asalariado: Don SuperContable, con total dedicación del negocio.

- Consumo de energía eléctrica: 250 kw/h.

- Longitud de barra: 8 metros.

- Mesas: 4 mesas de 2 personas.

- Personal Asalariado: 2 personas, que fueron incluidas en un ERTE por COVID-19, desde el 13 de Marzo hasta el 31 de Mayo.

Solución

Tal y como se pronunció la Consulta Vinculante V2500-20 de la Dirección General de Tributos, sólo se debían computar para el cálculo del rendimiento, las horas que se hubieran trabajado de manera efectiva por parte del personal asalariado, por lo que se debería estimar la proporción existente entre las horas establecidas de manera general, que fueron 1.800 al año, y las horas efectivamente trabajadas.Por tanto, la cantidad de personal asalariado que debió registrar en el cómputo para los rendimientos sería el siguiente: En primer lugar, debió calcular el número de horas que se computaban diariamente:| 1.800 horas365 días = 4,93151 horas |

En segundo lugar, debió calcular las horas correspondientes a los días que no se hubiera trabajado, por estar inscritos en el ERTE:

365 días - 79 días = 286 días

Posteriormente, calcular las horas efectivamente computables como trabajadas, por trabajador: 286 días x 4,93151 horas = 1.410,42 horas Consecuentemente, como el número de empleados fueron 2, se debió computar 1.410,42 horas por trabajador, siendo el total a computar el siguiente:1.410,42 horas x 2 Personas Asalariadas = 2.820,84 horas

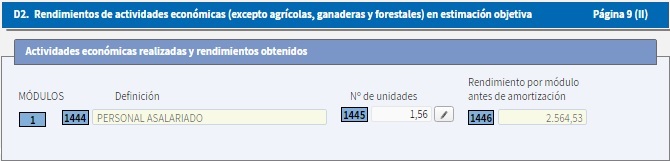

| 2.821 horas1.800 horas = 1,56 personas asalariadas |

En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos