Cesión del derecho a deducción por familia numerosa. ¿Qué es la cesión? Reglas especiales

CESIÓN DEL DERECHO A DEDUCCIÓN POR FAMILIA NUMEROSA. ¿QUÉ ES LA CESIÓN? REGLAS ESPECIALES PARA PODER CEDERLO.

La cesión consiste en traspasar a otro declarante, que también tenga derecho a la deducción por ese mismo ascendiente, descendiente o familia numerosa, nuestra opción sobre esa deducción para que al que le cedemos el derecho pueda beneficiarse de la totalidad de la deducción, ya que si no se debería prorratear según el número de beneficiarios que aporta la misma persona o unidad familiar.Si es a usted al que le ceden el derecho:

Cuando dos o más contribuyentes con derecho a la aplicación de la deducción soliciten el abono anticipado de forma colectiva, el derecho se entenderá cedido a favor del primer solicitante. Será este el que debe incorporar en su declaración del IRPF el importe de la deducción y la totalidad del pago anticipado. En cualquier otro caso, el derecho se entenderá cedido al contribuyente que aplique la deducción en su declaración. Cuando esto ocurra, el resto de contribuyentes que tengan derecho a la deducción deberán hacer constar esta situación en su declaración.Si es usted el que cede el derecho:

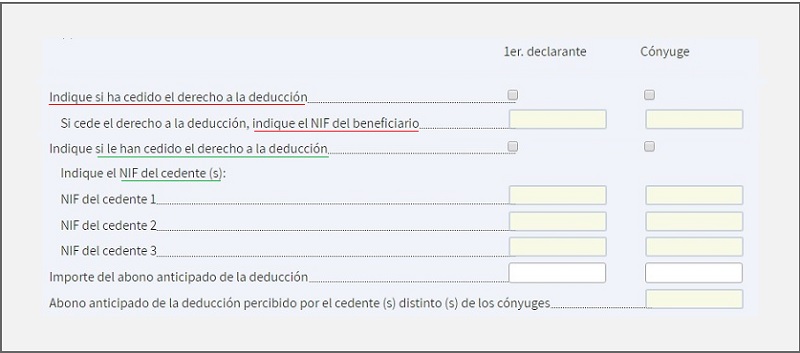

Si es usted el que cede el derecho a la deducción a otro contribuyente deberá indicarlo en su declaración dentro del apartado correspondiente.

A efectos fiscales, con la cesión del derecho a aplicar la deducción por familia numerosa, NO existe transmisión lucrativa.

A efectos fiscales, con la cesión del derecho a aplicar la deducción por familia numerosa, NO existe transmisión lucrativa.- Si ha presentado una solicitud de abono anticipado colectiva el derecho se entenderá cedido a favor del primer solicitante. Éste deberá consignar, en la declaración de IRPF, la totalidad del abono anticipado percibido.

- Si ha presentado una solicitud de abono anticipado individual y quiere ceder el derecho debe hacerlo en la declaración de la Renta. El derecho se entenderá cedido a quien aplique la deducción en su declaración.

- Si no está obligado a declarar, no ha presentado una solicitud de abono anticipado colectiva y quiere ceder el derecho debe presentar en el mismo plazo de presentación de la declaración de renta, el Modelo 121.

REGLAS ESPECIALES PARA EL CÁLCULO DE LA DEDUCCIÓN.

Cuando se lleve a cabo la cesión, a efectos del cálculo de la deducción, se aplicarán las siguientes reglas especiales:- El importe de la deducción NO se prorrateará entre ellos, sino que se aplicará ÍNTEGRAMENTE por el contribuyente en cuyo favor se hubiera cedido la deducción.

- Se computarán los meses en que cualquiera de los contribuyentes que tuvieran derecho a la deducción cumpla los REQUISITOS.

- Se tendrán en cuenta de forma conjunta las cotizaciones y cuotas totales a la Seguridad Social y Mutualidades correspondientes a TODOS los contribuyentes que tuvieran derecho a la deducción.

- Los importes que, en su caso, se hubieran percibido anticipadamente, se considerarán obtenidos por el contribuyente en cuyo favor se hubiera cedido la deducción.

Comentarios

Concepto de familia numerosa. Tipos de familia numerosa. Requisitos para acreditación.Deducción Estatal. Deducción Estatal por familia numerosa.Beneficiarios de la deducción por familia numerosa.Legislación

Art. 81.bis Ley 35/2006 IRPF. Deducciones por familia numerosa o personas con discapacidad a cargo.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Consulta V0320-18. Inclusión en la base para la deducción de primas de seguros.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos