Suspensión Plazos para formular alegaciones en la comunicación de apertura del trámite de alegaciones por COVID19. Plazo iniciado antes 14.03.2020

Coronavirus: Suspensión del Plazo para Formular Alegaciones en la Apertura del Trámite de Alegaciones.

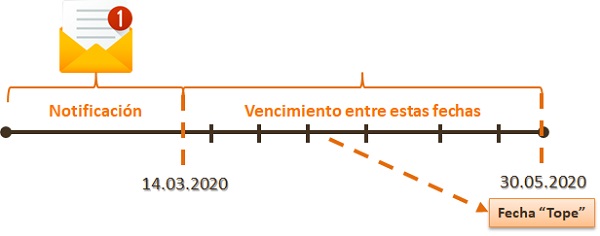

Recuerde que:

Lo aquí establecido estará condicionado a las posibles prórrogas de la situación de Estado de Alarma.El plazo será supendido (ampliándose) pudiendo realizar este trámite (formular alegaciones en procedimientos de aplicación de los tributos) hasta el 30 de mayo de 2020; en la práctica hasta el 1 de junio de 2020 (inclusive) al ser el 30 y 31 de mayo de 2020 inhábiles (último día para atender estas comunicaciones)

Es la Disposición Adicional Primera del Real Decreto-ley 15/2020 la que ha ampliado hasta el 30 de mayo de 2020 el referido plazo, pues hasta la publicación del referido Real Decreto-ley, estaba establecido en el 30 de Abril de 2020; resulta lógico por las continuas prórrogas que se han producido del Estado de Alarma.

Es la Disposición Adicional Primera del Real Decreto-ley 15/2020 la que ha ampliado hasta el 30 de mayo de 2020 el referido plazo, pues hasta la publicación del referido Real Decreto-ley, estaba establecido en el 30 de Abril de 2020; resulta lógico por las continuas prórrogas que se han producido del Estado de Alarma. Interesa reseñar que la normativa publicada consecuencia de la "Crisis sanitaria por Coronavirus" no exige la presentación de ninguna solicitud para que se aplique la ampliación o extensión de los plazos señalados; ésta se aplicará por defecto, sin perjuicio de que el interesado pueda decidir voluntariamente no agotar los plazos.

Interesa reseñar que la normativa publicada consecuencia de la "Crisis sanitaria por Coronavirus" no exige la presentación de ninguna solicitud para que se aplique la ampliación o extensión de los plazos señalados; ésta se aplicará por defecto, sin perjuicio de que el interesado pueda decidir voluntariamente no agotar los plazos.Dicho lo anterior, si se presentó un escrito de alegaciones entre el 14 de marzo 2020 y el 30 de Mayo de 2020 se tendrá por cumplido el trámite, y el procedimiento seguirá su tramitación.

Ahora bien, si un plazo de pago notificado antes del 14 de marzo, venciera más allá del 30 de mayo (por la existencia de días inhábiles o el cómputo sobre el propio calendario), mantendrá su fecha de vencimiento original (representación gráfica en color azul).Ejemplo

Supercontable.com recibe de la AEAT Notificación de Trámite de Alegaciones y Propuesta de Liquidación Provisional por el Modelo 115 de 2T del ejercicio 2019 con fecha 10.03.2020 donde se establece la posibilidad de formular alegaciones y aportar documentos y justificantes en el plazo de 10 días hábiles, contados a partir del día siguiente al de la recepción de la notificación.

Solución

En este caso, como Supercontable.com fue notificada antes del 14 de marzo de 2020, fecha de entrada en vigor del Real Decreto 463/2020 por el que se declara el estado de alarma, concretamente el 10.03.2020, aún cuando el cómputo de los 10 días hábiles referidos nos llevaría al día 23 ó 24 de Marzo de 2020 (dependiendo de los festivos de las distintas CC.AA) el plazo para atender el trámite y formulación de alegaciones se amplía hasta el 30.05.2020(o como hemos visto anteriormente, en la práctica hasta el 1 de junio de 2020 (inclusive) al ser el 30 y 31 de mayo de 2020 días inhábiles) No podemos finalizar el apartado sin hacer ver al lector, que la normativa aprobada consecuencia del COVID-19, no contempla la suspensión/interrumpción de los plazos para atender requerimientos, o formular alegaciones, notificados en el procedimiento de revisión en vía económico-administrativa. En el mismo sentido, no se amplían los plazos para atender los requerimientos realizados en procedimientos recaudatorios.

NOTA: Pudiera ocurrir que en algunos casos, la Administración envíe una notificación en la que aún figuren únicamente los plazos ordinarios para atender a la misma, sin que necesariamente sean estos los plazos válidos, dado que no se hayan tenido en cuenta las medidas de extensión o ampliación de plazos consecuencia de la emergencia sanitaria por COVID19.

Legislación

Art. 33 RDLey 8/2020. Suspensión de plazos en el ámbito tributario.Art. 53 RDLey 11/2020. Suspensión de plazos en el ámbito tributario de las CC.AA. y Entidades Locales.Disposición adicional 1ª RDLey 15/2020. Extensión de plazos de vigencia de disposiciones tributarias.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos