Pasos para solicitar el reembolso del coste de las garantías

Pasos para solicitar el reembolso del coste de las garantías.

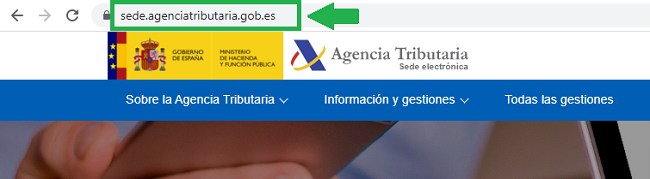

En esta ocasión, mostraremos a nuestros usuarios cuáles son los pasos a seguir para solicitar el reembolso del coste de las garantías aportadas para suspender la ejecución de las deudas impugnadas (o aplazadas/fraccionadas) si esa deuda, posteriormente, se declara improcedente por sentencia o resolución administrativa firme.1. Accedemos a la página web de la Agencia Tributaria.

- Se hubieren aportado para suspender la ejecución de un acto de liquidación o para aplazar o fraccionar el pago de una deuda o sanción

- El acto o la deuda haya sido declarada improcedente por resolución administrativa firme o sentencia.

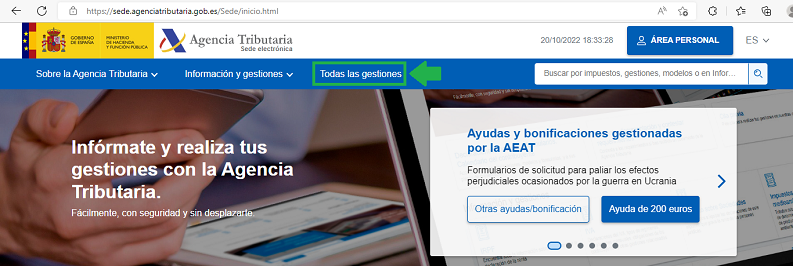

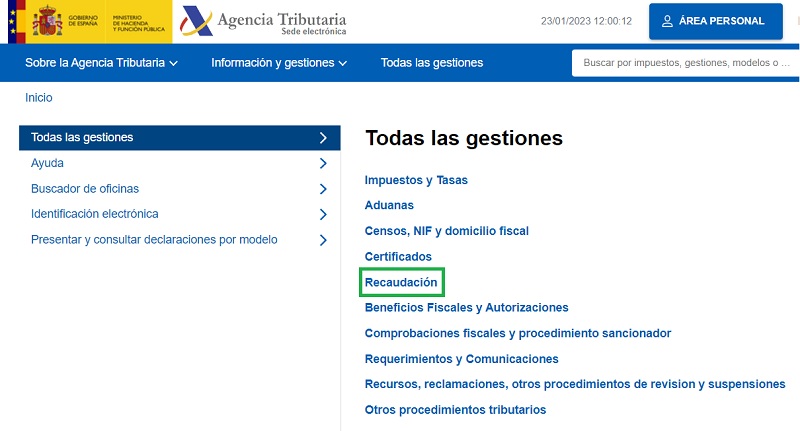

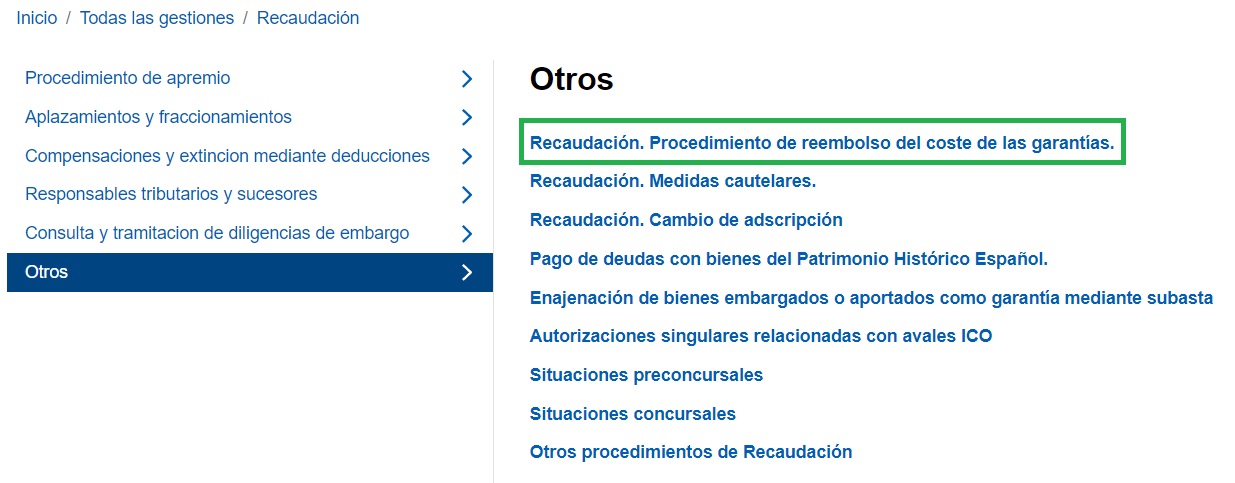

2. A continuación, en la parte superior, marcamos "Todas las gestiones" y, seguidamente, "Recaudación".

- En caso de aplazamiento o fraccionamiento de deudas en periodo ejecutivo, la garantía ha de cubrir el importe de la deuda, recargos del periodo ejecutivo, interés de demora que genere el aplazamiento más un 5% de la suma de ambas partidas (artículo 48 RGR).

- En caso de deudas en periodo voluntario, la garantía ha de cubrir el importe de la deuda más los intereses de demora y un 25% de la suma de ambas partidas.

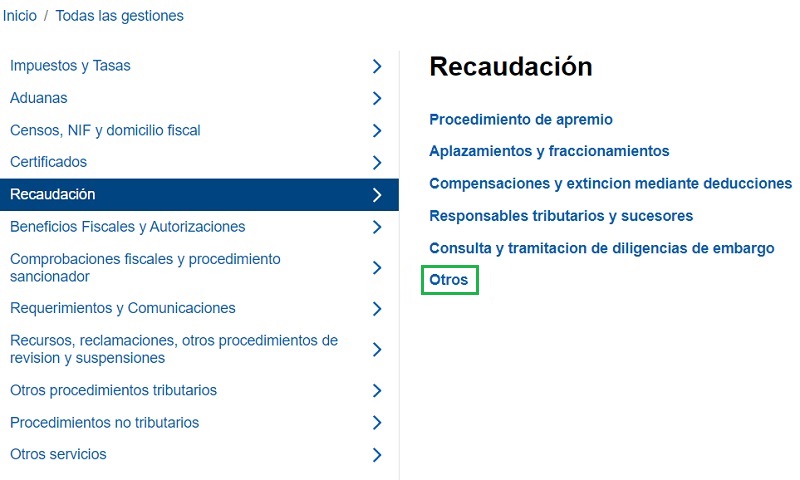

3. Seleccionamos "Otros" para acceder al primero de los apartados: "Procedimiento de reembolso del coste de las garantías".

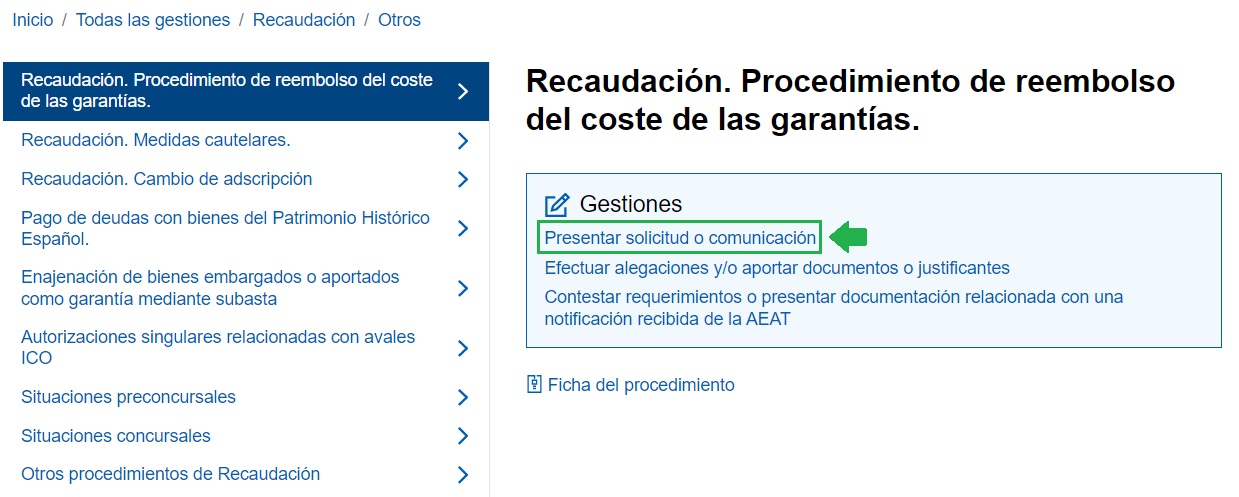

4. El apartado "Presentar solicitud o comunicación" está destinado a solicitar el reembolso del coste de las garantías. También podremos realizar otras gestiones como aportar documentación, justificantes o contestar requerimientos de la AEAT. Sea una u otra gestión accedemos con nuestro DNI o certificado electrónico.

- Avales o fianzas de carácter solidario de entidades de crédito o sociedades de garantía recíproca o certificados de seguro de caución.

- Hipotecas mobiliarias e inmobiliarias.

- Prendas con o sin desplazamiento.

- Cualquier otra que la Administración o los tribunales hubieran aceptado.

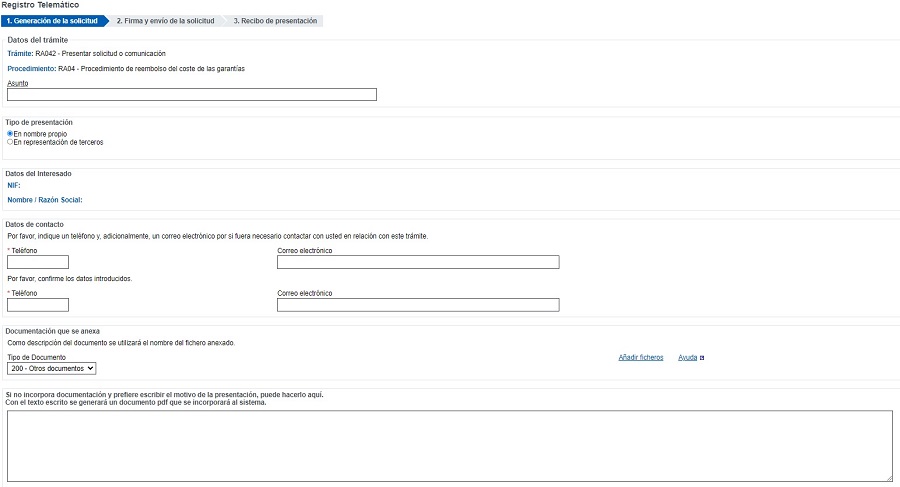

5. Se nos mostrará una pantalla similar a la siguiente, en la que debemos rellenar todos los datos que se nos requieran (datos de contacto, así como del expediente). Podremos anexar el formulario que ponemos a su disposición marcando "Añadir ficheros" o, si lo preferimos, escribir el motivo de la presentación de la solicitud en el cuadro destinado a ello en la parte de abajo; automáticamente, se generará un documento con el contenido.

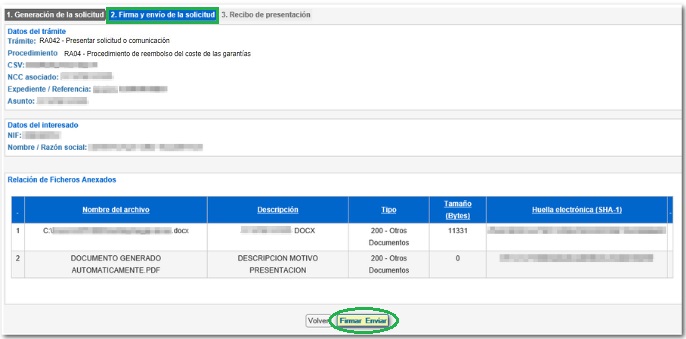

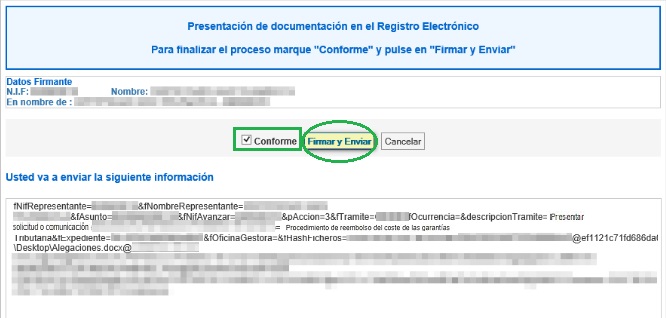

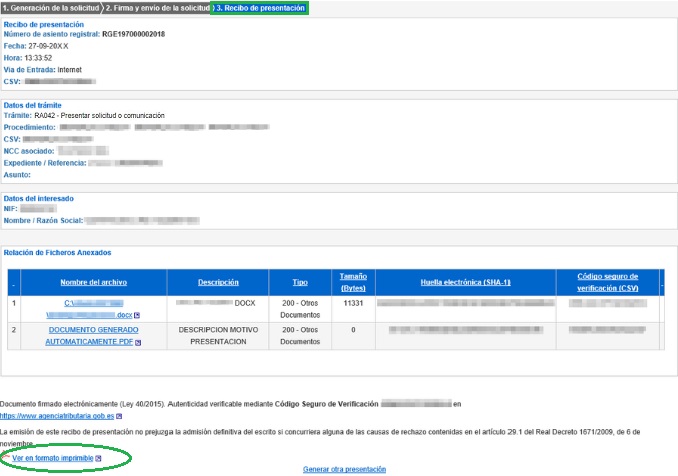

6. Una vez marquemos "Presentar", se nos redireccionará a una página en la que veremos un resumen de la documentación que se aporta. Firmaremos y enviaremos la solicitud; finalmente, se nos dará la opción de descargar un recibo que acredita tal presentación.

- Copia de la resolución administrativa o judicial por la que se declara improcedente, total o parcialmente, el acto administrativo cuya ejecución se suspendió con mención a su firmeza.

- Documentos que acrediten el importe del coste de las garantías cuyo reembolso se solicita. Si la garantía trata de un aval certificado expedido por la entidad de crédito, el coste serán las cantidades satisfechas a la misma por la concesión, mantenimiento y cancelación del aval, con expresión de la cantidad avalada así como copia del aval presentado. En relación con el resto de garantías distintas del aval deberá acreditarse el pago efectivo de los gastos y en su caso la fecha de constitución del depósito.

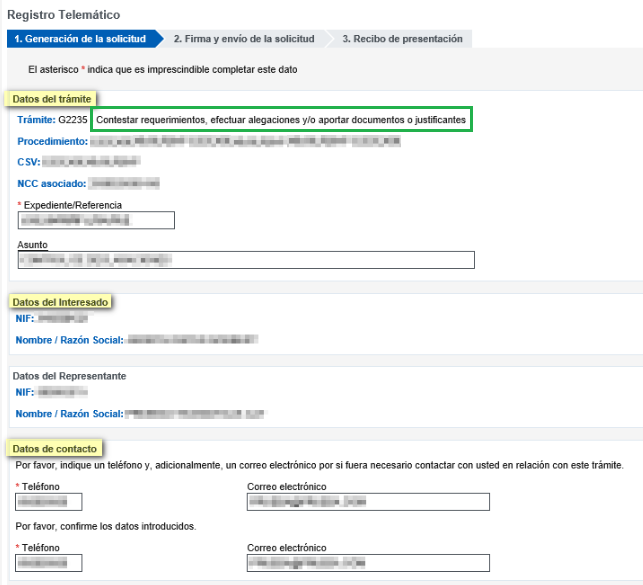

7. Si deseamos aportar documentación/justificantes o contestar requerimientos de información, el proceso que debemos realizar será, en esencia, el mismo; lo único que cambiará será que nos encontraremos una pantalla similar a la siguiente:

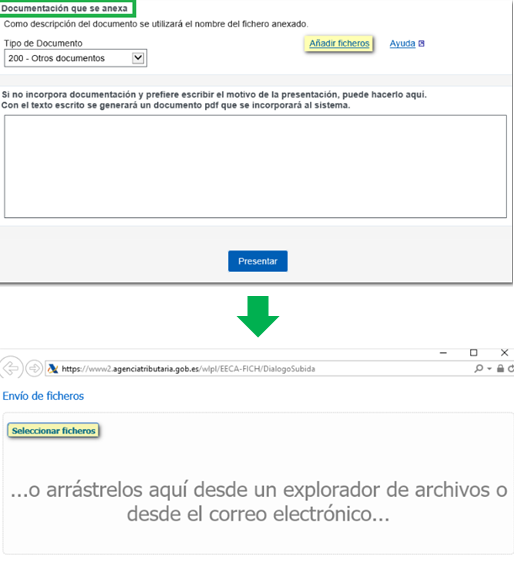

8. Anexaremos la documentación que estimemos pertinente y, a continuación, debemos firmar y enviar el documento y obtener el recibo acreditativo, como se muestra en el punto 6.

Comentarios

- Devolución del coste de las garantías aportadas en aplazamientos y fraccionamientos.- Solicitar el aplazamiento o fraccionamiento.- Formalizar la garantía.- Dispensa total o parcial de garantías.- Medidas cautelares en sustitución de garantías.- Pasos para aplazar o fraccionar una deuda.- Pasos para interponer un recurso de reposición.- Pasos para interponer una reclamación económico-administrativa. - Evolución del tipo de interés de demora y legal del dinero.Formularios

- Formulario para solicitar el reembolso del coste de las garantías.Legislación

Art. 48 RD 939/2005 RGR. Garantías en aplazamientos y fraccionamientos.Art. 73 RD 520/2005 RGR. Garantías cuyo coste es objeto de reembolso.Orden HFP/311/2023. Eleva límite exento para aportar garantías en aplazamiento y fraccionamientos a 50.000 euros.Orden HFP/583/2023. Eleva límite exento para aportar garantías en aplazamiento y fraccionamientos a 50.000 euros para deudas tributarias autonómicas.Instrucción 1/2023. Garantías necesarias para aplazar y fraccionar deudas y suspender actos administrativos.Instrucción 2/2023. Sobre gestión de aplazamientos y fraccionamientos de pago.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: STS 1419/2023. Requisitos para solicitar la devolución de ingresos indebidos por plusvalía municipal

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos