Pasos para realizar gestiones ante la adopción de medidas cautelares por la Agencia Tributaria

Pasos para gestionar la adopción de medidas cautelares por la AEAT

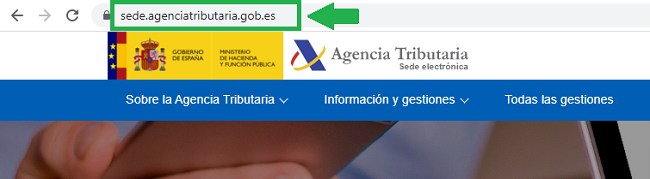

La Administración Tributaria, en un procedimiento de inspección o en uno de recaudación, puede adoptar medidas cautelares, las cuales deben ser notificadas al afectado, expresando los motivos que llevan a su adopción. Ahora bien, ¿qué podemos hacer si nos encontramos en esta situación? A continuación, mostramos los pasos que han de seguirse para realizar gestiones relacionadas con la adopción de medidas cautelares por la Agencia Tributaria.1. En primer lugar, accedemos a la página web de la Agencia Tributaria.

Las medidas cautelares son un instrumento legal que tiene como misión garantizar el cobro de la deuda tributaria cuando, de no implementarse, podría frustrarse o verse dificultado el cobro de la deuda (procedimiento de recaudación). También podrán tomarse en el curso de un procedimiento de inspección, artículo 146 LGT para evitar que desaparezcan o se destruyan pruebas constitutivas de infracción o de no haber cumplido con una obligación tributaria.

Si se produce resistencia, obstrucción, excusa o negativa tendente al quebrantamiento de medidas cautelares adoptadas en el procedimiento de inspección, será constitutivo de infracción, con la siguiente sanción (artículo 203 LGT):Multa pecuniaria proporcional del 2% de la cifra de negocios del sujeto infractor en el año natural anterior a aquel en que se produjo la infracción, con un mínimo de 3000 euros.

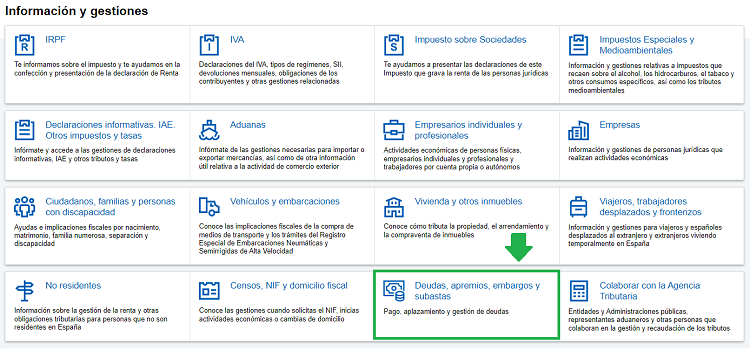

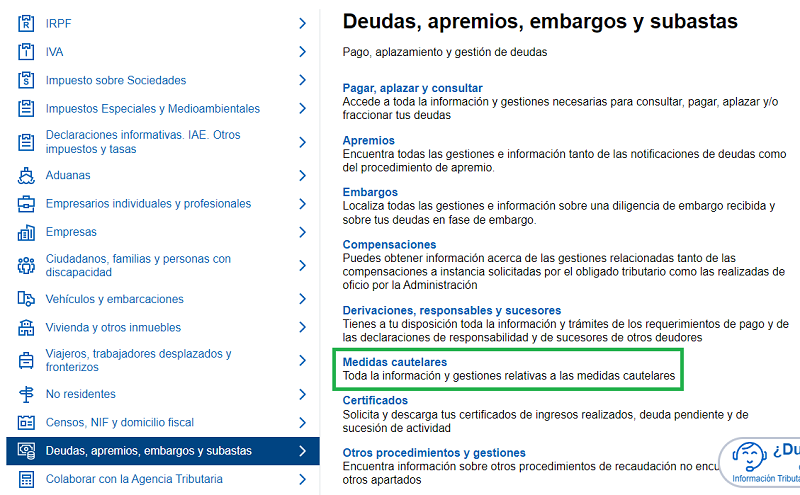

2. Seguidamente, en la parte de abajo de la pantalla, seleccionamos la opción "Deudas, apremios, embargos y subastas". Tras ello, accedemos a "Medidas cautelares"

La adopción de la medida cautelar ha de ser notificada al obligado tributario, mencionando, expresamente, los motivos que llevan a ello. Éstas han de ser proporcionadas al daño que se quiere evitar y a la cuantía que, necesariamente, asegure el cobro de la deuda.Han de existir indicios racionales de que, de no adoptarse, podría verse frustrado o dificultado el cobro de la deuda; no podrán ocasionar en el obligado tributario un perjuicio de imposible o difícil reparación.En el caso de adoptarse las medidas en el curso de un procedimiento de inspección, el plazo que se dispondrá para formular alegaciones será de 5 días desde la recepción de la notificación.

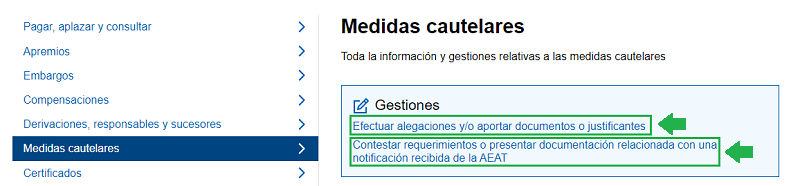

La adopción de la medida cautelar ha de ser notificada al obligado tributario, mencionando, expresamente, los motivos que llevan a ello. Éstas han de ser proporcionadas al daño que se quiere evitar y a la cuantía que, necesariamente, asegure el cobro de la deuda.Han de existir indicios racionales de que, de no adoptarse, podría verse frustrado o dificultado el cobro de la deuda; no podrán ocasionar en el obligado tributario un perjuicio de imposible o difícil reparación.En el caso de adoptarse las medidas en el curso de un procedimiento de inspección, el plazo que se dispondrá para formular alegaciones será de 5 días desde la recepción de la notificación.3. Las gestiones que podremos realizar sobre la adopción de medidas cautelares serán la de formular alegaciones y la de contestar requerimientos o aportar documentación.

Las medidas cautelares son provisionales, pues tendrán una duración de 6 meses, prorrogables por otros 6 meses más, desde el momento de su adopción; a menos que, en el transcurso, ocurran algunos de los supuestos previstos legalmente

Las medidas cautelares son provisionales, pues tendrán una duración de 6 meses, prorrogables por otros 6 meses más, desde el momento de su adopción; a menos que, en el transcurso, ocurran algunos de los supuestos previstos legalmente

- a) Que se conviertan en embargos en el procedimiento de apremio o en medidas del apartado 8 de este artículo o en medidas cautelares judiciales, que tendrán efectos desde la fecha de adopción de la medida cautelar.

- b) Que desaparezcan las circunstancias que motivaron su adopción.

- c) Que, a solicitud del interesado, se acordase su sustitución por otra garantía que se estime suficiente.En todo caso, las medidas cautelares deberán ser levantadas si el obligado tributario presenta aval solidario de entidad de crédito o sociedad de garantía recíproca o certificado de seguro de caución que garantice el cobro de la cuantía de la medida cautelar. Si el obligado procede al pago en período voluntario de la obligación tributaria cuyo cumplimiento aseguraba la medida cautelar, sin mediar suspensión del ingreso, la Administración Tributaria deberá abonar los gastos de la garantía aportada.

- d) Que se amplíe dicho plazo mediante acuerdo motivado, sin que la ampliación pueda exceder de seis meses.

- e) Que se adopten durante la tramitación del procedimiento descrito en el artículo 253 de esta Ley o tras su conclusión. En estos casos sus efectos cesarán en el plazo de veinticuatro meses desde su adopción.

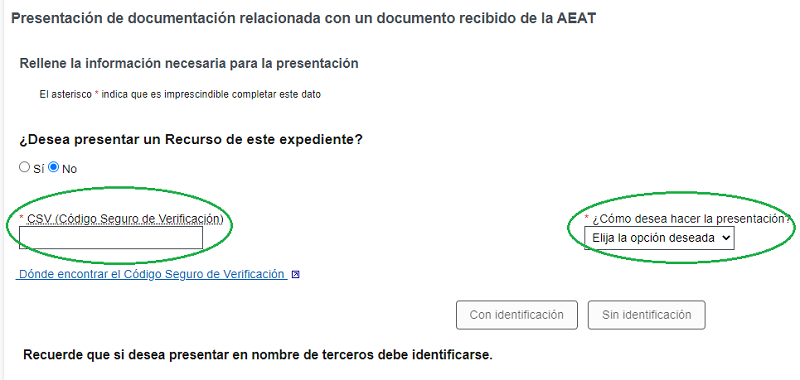

4. Seleccionemos una u otra opción, se nos pedirán una serie de datos identificativos tanto del interesado, así como de la notificación por la que se nos comunica la adopción de medidas cautelares.

Las medidas cautelares, en un procedimiento de recaudación, podrán consistir en:

- La retención del pago de devoluciones tributarias o de otros pagos que deba realizar la Administración tributaria.

- El embargo preventivo de bienes y derechos, del que se practicará, en su caso, anotación preventiva.

- La prohibición de enajenar, gravar o disponer de bienes o derechos.

- La retención de un porcentaje de los pagos que las empresas que contraten o subcontraten la ejecución de obras o prestación de servicios correspondientes a su actividad principal realicen a los contratistas o subcontratistas, en garantía de las obligaciones tributarias relativas a tributos que deban repercutirse o cantidades que deban retenerse a trabajadores, profesionales u otros empresarios, en la parte que corresponda a las obras o servicios objeto de la contratación o subcontratación.

- Cualquier otra legalmente prevista.

Las medidas que se pueden adoptar son el precinto, depósito o incautación de:

- Las mercancías o productos sometidos a gravamen.

- Los libros, registros, documentos, archivos,...

- Locales y equipos electrónicos de tratamiento de datos que puedan contener la información de que se trate.

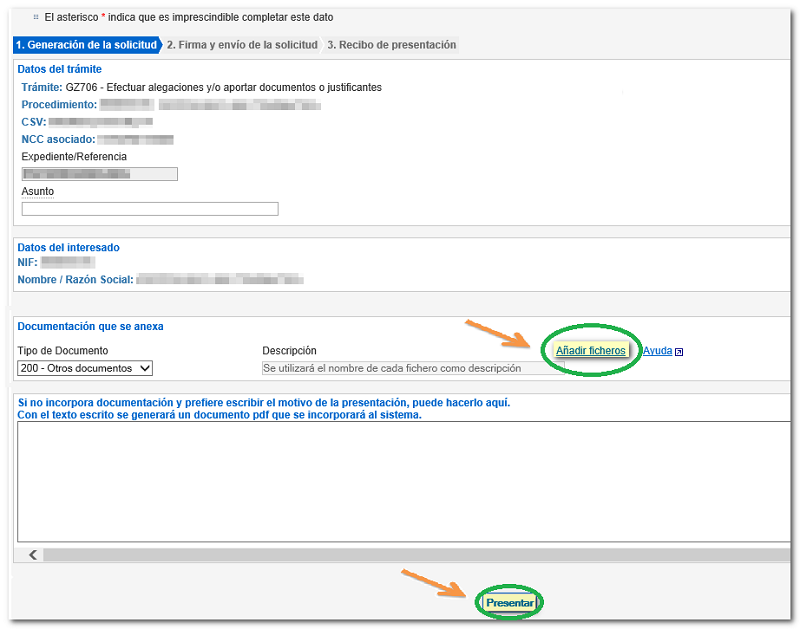

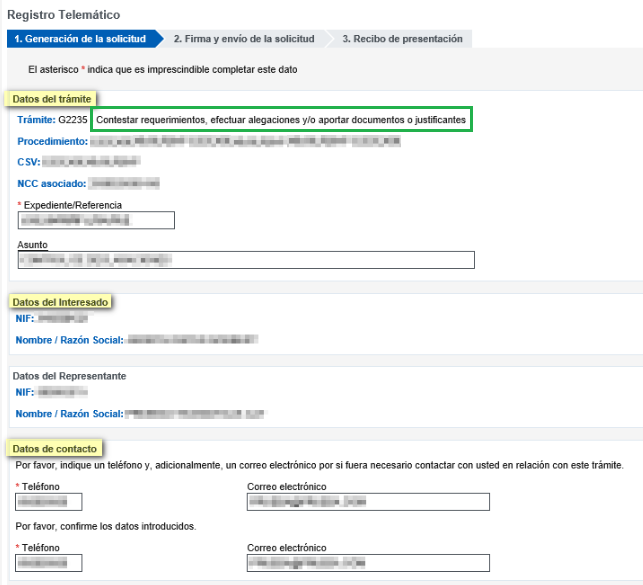

5. A continuación, se nos mostrará una pantalla parecida a la siguiente; en ella, debemos rellenar los campos que se nos requieren. En asunto, pondremos de qué trata la documentación que anexamos (alegaciones sobre adopción de medidas cautelares...) en la parte de "Añadir ficheros". También podremos escribir en el recuadro que se nos facilita y se generará un PDF con su contenido, el cual se incorporará a la gestión que estamos realizando.

Si el interesado presenta un aval solidario de una entidad de crédito, sociedad de garantía recíproca o certificado de seguro de caución que garantice el cobro de la cuantía que se pretendía asegurar con la medida cautelar, deberá producirse el levantamiento de la misma. Si se procede al pago en periodo voluntario de la deuda que se pretendía asegurar con la medida cautelar, sin que tenga lugar la suspensión del ingreso, la Administración deberá abonar los gastos del aval en cuestión.

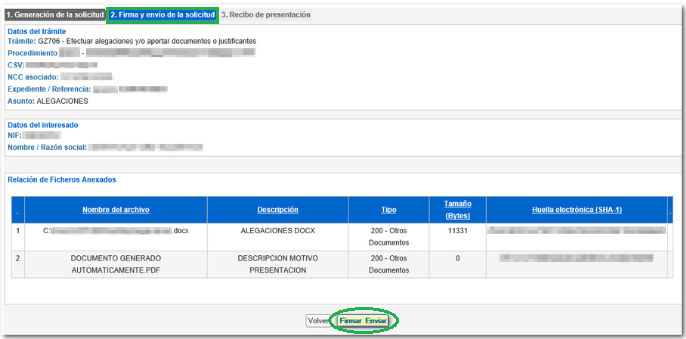

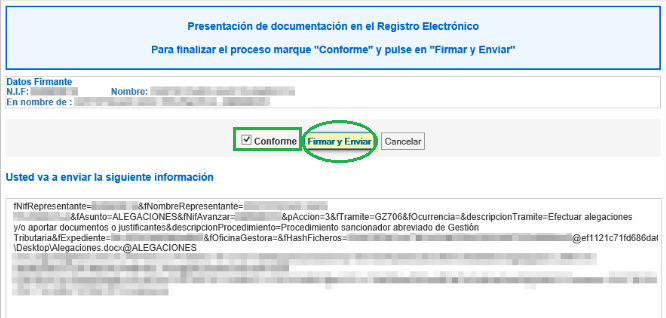

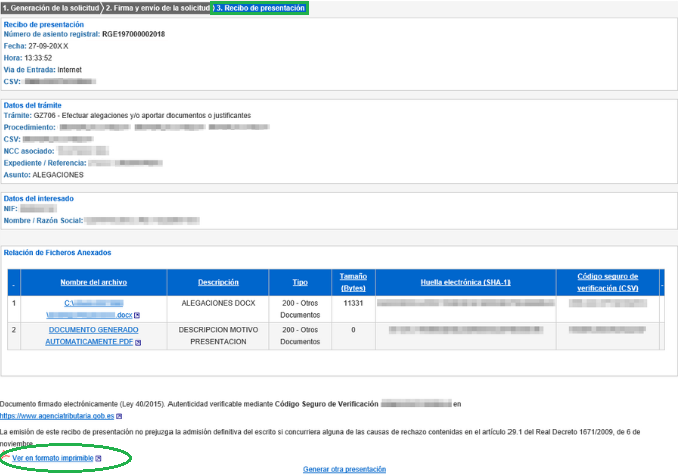

Si el interesado presenta un aval solidario de una entidad de crédito, sociedad de garantía recíproca o certificado de seguro de caución que garantice el cobro de la cuantía que se pretendía asegurar con la medida cautelar, deberá producirse el levantamiento de la misma. Si se procede al pago en periodo voluntario de la deuda que se pretendía asegurar con la medida cautelar, sin que tenga lugar la suspensión del ingreso, la Administración deberá abonar los gastos del aval en cuestión.6. Se nos redireccionará a una nueva página en la que se mostrará una relación de los documentos que se van a incluir en la gestión realizada. Seleccionamos "Firmar y enviar" y, en la siguiente pantalla, hacemos lo mismo pero marcando la opción "Conforme". Finalmente, tendremos la opción de descargar un recibo como justificante de haber realizado esta gestión.

La realización de estas gestiones, además de poder hacerse telemáticamente, podrá hacerse de forma presencial, presentando el escrito formulando alegaciones en las Oficinas de la AEAT, Oficinas de Correos, y en los demás lugares previstos en el artículo 16 de la Ley 39/2015.

En el caso de querer contestar requerimientos o aportar documentación, las pantallas que nos encontraremos serán iguales que las anteriores; la única diferente que nos encontraremos será la siguiente, la cual corresponde a otra gestión; pero, en esencia, los pasos a realizar son los mismos.

Contra el acto administrativo por el que se notifica la adopción de la medida cautelar, podrá el obligado tributario interponer recurso de reposición y, posteriormente tras su resolución, reclamación económico-administrativa o, directamente, acudir a la vía económico-administrativa.El plazo para uno u otro será de un mes contado desde que se notifica la adopción de la medida cautelar ante el mismo órgano que dicta el acto o, para el caso de querer interponer reclamación económico-administrativa tras recurso de reposición, un mes desde que se resuelva este último.

Contra el acto administrativo por el que se notifica la adopción de la medida cautelar, podrá el obligado tributario interponer recurso de reposición y, posteriormente tras su resolución, reclamación económico-administrativa o, directamente, acudir a la vía económico-administrativa.El plazo para uno u otro será de un mes contado desde que se notifica la adopción de la medida cautelar ante el mismo órgano que dicta el acto o, para el caso de querer interponer reclamación económico-administrativa tras recurso de reposición, un mes desde que se resuelva este último.Comentarios

Adopción de medidas cautelares.Quebrantamiento de medidas cautelares.Medidas cautelares para garantizar el cobro de la deuda.Adopción de medidas cautelares en procedimiento de derivación de responsabilidad.Impugnar la adopción de medidas cautelares por el declarado responsable. Garantías de la deuda tributaria: aval.Pasos para interponer un recurso de reposición.Pasos para interponer una reclamación económico-administrativa.Formularios

Recurso de reposición en procedimiento de inspección.Reclamación económico-administrativa en procedimiento de inspección.Recurso de reposición en procedimiento sancionador.Escrito de alegaciones en procedimiento sancionador.Reclamación económico-administrativa en procedimiento sancionador.Legislación

Art. 81 Ley 58/2003 LGT. Medidas Cautelares.Art. 146 Ley 58/2003 LGT. Medidas cautelares en el procedimiento de inspección.Art. 203 Ley 58/2003 LGT. Infracción tributaria por resistencia, obstrucción, excusa o negativa a las actuaciones de la Administración tributaria.Art. 181 RD 1065/2007 Reglamento General de Gestión e Inspección. Medidas Cautelares.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos