Pasos para interponer una reclamación económico-administrativa.

Pasos para interponer una reclamación económico-administrativa

En esta ocasión, dedicaremos el presente comentario para mostrar a nuestros usuarios, a modo de guía, los pasos que deberían seguir para interponer una reclamación económico-administrativa contra actos de la Agencia Tributaria; en concreto contra:- Actos de Recaudación.

- Actos de Inspección.

- Actos de Gestión Tributaria.

- Actos de Aduanas e Impuestos Especiales.

- Declaración de prescripción del derecho a la devolución.

Lo que se pretende con esta reclamación es iniciar un procedimiento para revisar la legalidad de los actos administrativos notificados al interesado por la Agencia Tributaria. Los órganos competentes para conocer este procedimiento serán los Tribunales Económico-Administrativos, los cuales son órganos independientes que se integran en el Ministerio de Hacienda; aunque el escrito por el que se interpone la reclamación deberá presentarse ante el órgano que ha dictado el acto, debiendo éste último remitirlo, junto al expediente, al Tribunal en el plazo de un mes desde su recepción, pudiendo incluir un informe elaborado por dicho órgano.

De hecho, la Resolución de 24 de septiembre de 2025, de la Presidencia de la Agencia Estatal de Administración Tributaria, establece que el escrito de interposición de la reclamación económico-administrativa se presentará a través de la sede electrónica de la Agencia Tributaria, mediante la cumplimentación del formulario habilitado al efecto.

Y las personas no obligadas a relacionarse electrónicamente con la Administración podrán optar por presentar sus solicitudes electrónicamente, de acuerdo con lo dispuesto en el párrafo anterior, o en formato papel, mediante escrito de interposición dirigido al órgano que dictó el acto reclamado.

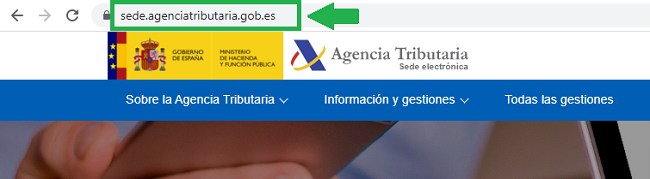

1. En primer lugar accedemos a la página web de la Agencia Tributaria.

- La aplicación de los tributos del Estado o los recargos establecidos en ellos.

- Sanciones tributarias impuestas por la Administración General del Estado y otras entidades de derecho público vinculadas o dependientes de la misma.

- Cualquier otra establecida por precepto legal del Estado.

Por su parte, el artículo 227 LGT lo que viene a hacer es una concreción sobre la generalidad del artículo anterior, estableciendo un "numerus clausus"

Por su parte, el artículo 227 LGT lo que viene a hacer es una concreción sobre la generalidad del artículo anterior, estableciendo un "numerus clausus"

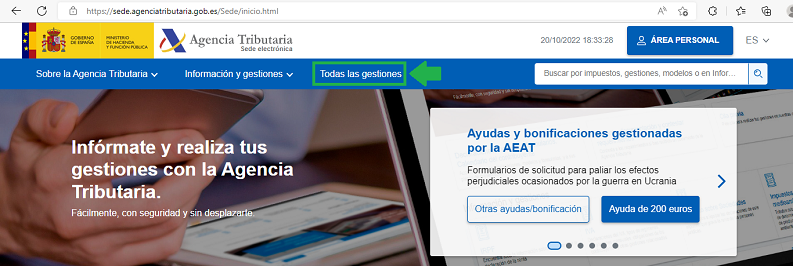

2. A continuación, marcamos la opción "Todas las gestiones".

La reclamación económico-administrativa no tendrá cabida contra todos los actos, sino que, el mismo artículo 227 LGT, en su apartado quinto, prevé una serie de actos contra los que no se puede acudir a esta vía, por ejemplo:

La reclamación económico-administrativa no tendrá cabida contra todos los actos, sino que, el mismo artículo 227 LGT, en su apartado quinto, prevé una serie de actos contra los que no se puede acudir a esta vía, por ejemplo:- Los que den lugar a reclamación en vía administrativa previa a la judicial, civil o laboral o pongan fin a dicha vía.

- Los actos dictados en procedimientos en los que sea competencia del Ministro de Economía y Hacienda o al Secretario de Estado de Hacienda y Presupuestos la resolución que finalice la vía administrativa.

- Aquellos actos que se dicten en virtud de una ley estatal que no habilite la vía económico-administrativa.

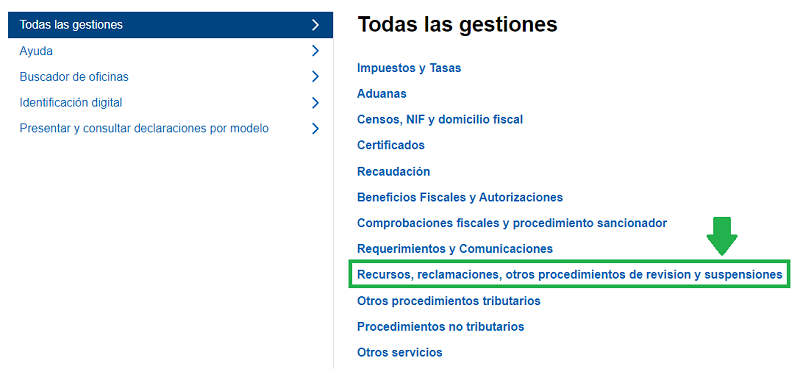

3. Seguidamente, en la parte de abajo de la pantalla, seleccionamos "Recursos, reclamaciones, otros procedimientos de revisión y suspensiones".

¿Reclamación económico-administrativa o recurso de reposición?

Como hemos indicado anteriormente, aunque la finalidad última de la reclamación económico-administrativa es revisar la legalidad de los actos administrativos notificados por la Agencia Tributaria, no es la única opción posible para el interesado. Para conseguir este objetivo último, que es revisar la legalidad, el interesado podrá interponer recurso de reposición y, una vez resuelto éste, la reclamación económico-administrativa o, directamente, acudir a esta última opción. Ahora bien, si acudimos directamente a la reclamación económico-administrativa, debemos dejar constancia expresa, en el escrito por el que la interponemos, de no haber interpuesto, simultáneamente, recurso de reposición contra el mismo acto. De no operar de esta forma y acudir a ambos al mismo tiempo, se inadmitirá el que se interponga con fecha posterior y se conocerá de la procedencia o no del primero de ellos artículo 222 LGT. Por ejemplo, si interponemos un recurso de reposición, no podremos acudir a la reclamación económico-administrativa hasta que se resuelva el recurso o hasta que se entienda desestimado por silencio administrativo negativo o, como otra posibilidad, podremos interponer reclamación económico-administrativa directamente.

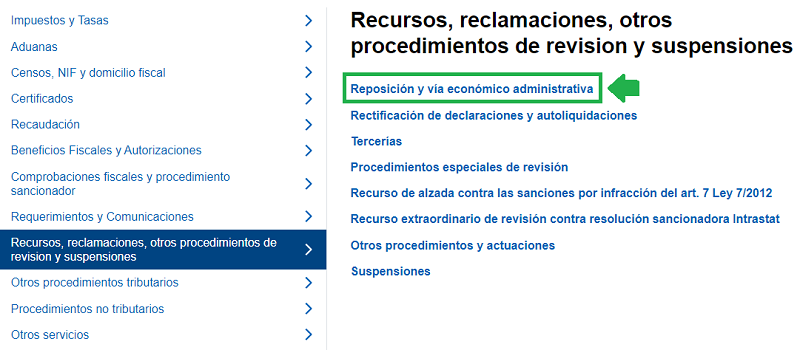

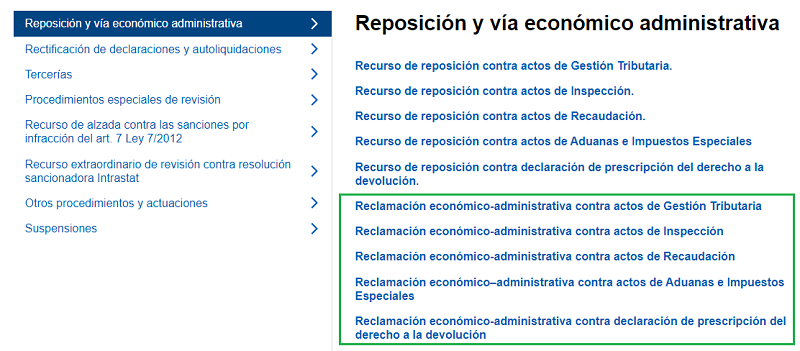

De no operar de esta forma y acudir a ambos al mismo tiempo, se inadmitirá el que se interponga con fecha posterior y se conocerá de la procedencia o no del primero de ellos artículo 222 LGT. Por ejemplo, si interponemos un recurso de reposición, no podremos acudir a la reclamación económico-administrativa hasta que se resuelva el recurso o hasta que se entienda desestimado por silencio administrativo negativo o, como otra posibilidad, podremos interponer reclamación económico-administrativa directamente.4. Una vez dentro, hacemos "click" en la primera de las opciones; relativa a "Reposición y vía económico-administrativa".

¿Cuáles son las ventajas de la vía económico-administrativa?

- La decisión final será tomada por un órgano independiente, desvinculado del que ha dictado el acto que se pretende revisar; no hay subjetividad ni vínculo a la hora de tomar una nueva decisión, se pretende una mayor objetividad.

- En casos de mayor complejidad, la resolución se da por un órgano colegiado y decisión mayoritaria.

- Se trata de un procedimiento sin coste, es gratis para el interesado (siempre y cuando no se interponga con mala fe o abuso de derecho) y no requiere de abogado y procurador; aunque, con carácter voluntario, pueda hacerse.

5. A continuación, aparecerán los múltiples actos contra los que podremos interponer la reclamación económico-administrativa.

La reclamación económico-administrativa ha de interponerse en el plazo de un mes desde que se notifica al interesado el acto recurrible o el siguiente desde que se produce la desestimación por silencio administrativo negativo. Podremos formular en ella las alegaciones que estimemos oportunas y proponer pruebas para hacer valer nuestras pretensiones. En el procedimiento abreviado, el plazo que dispondrá el Tribunal para resolver será de seis meses a contar desde la fecha de interposición; en caso de no hacerlo, debemos entender como desestimadas nuestras pretensiones, aunque esto no exime de la obligación de resolver al Tribunal, que debe hacerlo sin estar vinculada su decisión a la desestimación inicial por silencio administrativo negativo; es decir, puede entenderse desestimada nuestra reclamación por transcurrir el plazo de seis meses pero, posteriormente, estimar el Tribunal nuestra petición.

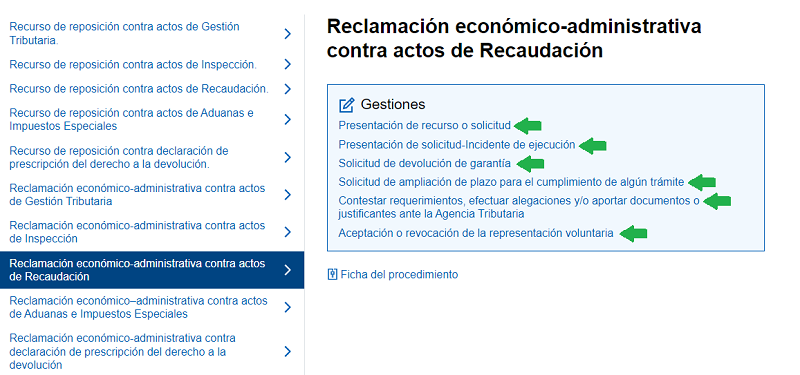

La reclamación económico-administrativa ha de interponerse en el plazo de un mes desde que se notifica al interesado el acto recurrible o el siguiente desde que se produce la desestimación por silencio administrativo negativo. Podremos formular en ella las alegaciones que estimemos oportunas y proponer pruebas para hacer valer nuestras pretensiones. En el procedimiento abreviado, el plazo que dispondrá el Tribunal para resolver será de seis meses a contar desde la fecha de interposición; en caso de no hacerlo, debemos entender como desestimadas nuestras pretensiones, aunque esto no exime de la obligación de resolver al Tribunal, que debe hacerlo sin estar vinculada su decisión a la desestimación inicial por silencio administrativo negativo; es decir, puede entenderse desestimada nuestra reclamación por transcurrir el plazo de seis meses pero, posteriormente, estimar el Tribunal nuestra petición.6. Sea cual sea el acto frente al que queramos interponer la reclamación económico-administrativa, las gestiones que podemos realizar serán las mismas. Por ejemplo, seleccionaremos la presentación de la reclamación contra un acto de recaudación por parte de la AEAT y marcamos "Presentación de recurso o solicitud" y nos identificamos con los datos que se nos requieren.

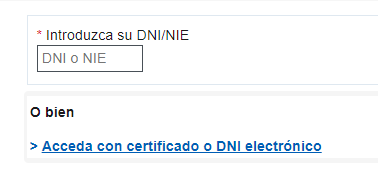

La presentación del escrito de interposición de la reclamación económico-administrativa a través de la sede electrónica de la Agencia Tributaria se realizará mediante alguno de los sistemas de identificación, autenticación y representación admitido por la Agencia Tributaria.

¿Puedo solicitar la suspensión del acto administrativo?

La suspensión del acto administrativo podrá solicitarse o en el escrito por el que se interpone la reclamación o en un momento posterior (con efectos desde que se solicitó); en este último caso, habrá de hacerse por medio de un escrito independiente al que se acompañará una copia de la reclamación, presentándose ante el órgano que dictó el acto, que deberá remitirlo al competente para resolver. Eso sí, en los casos en los que se recurra a la reclamación económico-administrativa contra una sanción tributaria, la suspensión de la ejecución del acto sí que será automática; tampoco habrá que solicitarla cuando ya se haya acordado en la resolución previa del recurso de reposición interpuesto con anterioridad a la reclamación económico-administrativa. Cuando solicitemos la suspensión, habrá que aportar garantías suficientes para cubrir el importe del acto, los intereses de demora y los recargos que correspondan; además, habrá que acompañar un documento justificativo de la garantía.

Eso sí, en los casos en los que se recurra a la reclamación económico-administrativa contra una sanción tributaria, la suspensión de la ejecución del acto sí que será automática; tampoco habrá que solicitarla cuando ya se haya acordado en la resolución previa del recurso de reposición interpuesto con anterioridad a la reclamación económico-administrativa. Cuando solicitemos la suspensión, habrá que aportar garantías suficientes para cubrir el importe del acto, los intereses de demora y los recargos que correspondan; además, habrá que acompañar un documento justificativo de la garantía. - Depósito de dinero o valores públicos.

- Aval o fianza de carácter solidario por entidad de crédito o sociedad.

- Fianza personal y solidaria de otros contribuyentes de solvencia conocida; aunque esto únicamente para deudas de pequeña cuantía (que no excedan de 1500 euros).

- Puede incurrirse en perjuicios de difícil o imposible reparación para el reclamante.

- Se ha cometido un error aritmético, material o de hecho al dictarlo.

- La reclamación se refiere a la impugnación de una sanción.

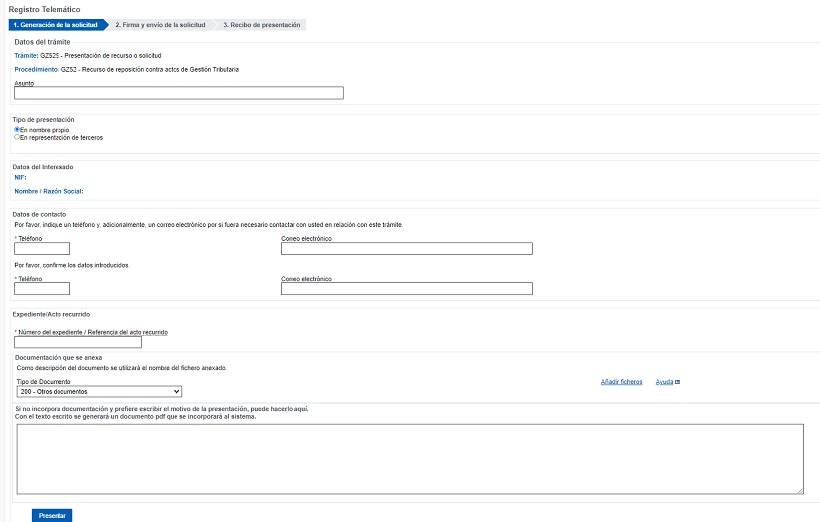

7. A continuación, nos aparecerá una pantalla similar a la siguiente; rellenaremos todos los datos que se nos piden (datos de contacto, número de expediente...). En el desplegable, marcaremos la opción "reclamación" y en el apartado relativo a "Añadir ficheros" adjuntaremos el escrito por el que interponemos la reclamación económico-administrativa.

Aunque, como así lo prevé el artículo 234.5 LGT, el procedimiento económico-administrativo es gratuito; cuando la reclamación o el recurso es desestimado o inadmitido y el órgano competente para resolver aprecie que el reclamante o recurrente ha actuado con mala fe,

Aunque, como así lo prevé el artículo 234.5 LGT, el procedimiento económico-administrativo es gratuito; cuando la reclamación o el recurso es desestimado o inadmitido y el órgano competente para resolver aprecie que el reclamante o recurrente ha actuado con mala fe, - La reclamación o recurso carezca de fundamento.

- Cuando las peticiones se hagan con fraude procedimental o con abuso de derecho, entendiendo por esto último el ejercicio del derecho de forma que se sobrepasan los límites del mismo y se produce un daño a un tercero y no genera ningún beneficio para su titular.

- La interposición del recurso o la reclamación se hace con ánimo de dilatar el proceso en el tiempo.

| CUANTÍA | MÍNIMO ESTABLECIDO |

| 2% de la cuantía de la Reclamación | 150 euros para las reclamaciones o recursos resueltos por órgano unipersonal |

| 500 euros para las reclamaciones o recursos resueltos por órgano colegiado. | |

| Reclamaciones de cuantía indeterminada | Costas mínimas de 150 euros y 500 euros según lo establecido en apartado anterior. |

| Nota: Estas cuantías pueden ser actualizadas por Orden Ministerial. | |

8. Después, una vez presentado, nos aparecerá una pantalla en la que firmaremos digitalmente el documento y se enviará. Finalmente, para dar por concluida con esta gestión, se nos redireccionará a una página en la que podremos descargar un justificante en el que se acredita la presentación de la reclamación económico-administrativa.

La Resolución de 24 de septiembre de 2025, de la Presidencia de la Agencia Estatal de Administración Tributaria, establece que el formulario en la sede dispondrá de un sistema mediante el cual el reclamante podrá obtener un justificante firmado mediante un Código Seguro de Verificación (CSV), acreditativo de que se ha realizado presentación. Cuando los órganos de la Agencia Tributaria notifiquen actos de aplicación de los tributos dictados por otros órganos o entes públicos, los escritos de interposición que respecto a dichos actos se reciban en los registros de la Agencia Tributaria se dirigirán, de oficio, al órgano que dictó el acto reclamado.

La Resolución de 24 de septiembre de 2025, de la Presidencia de la Agencia Estatal de Administración Tributaria, establece que el formulario en la sede dispondrá de un sistema mediante el cual el reclamante podrá obtener un justificante firmado mediante un Código Seguro de Verificación (CSV), acreditativo de que se ha realizado presentación. Cuando los órganos de la Agencia Tributaria notifiquen actos de aplicación de los tributos dictados por otros órganos o entes públicos, los escritos de interposición que respecto a dichos actos se reciban en los registros de la Agencia Tributaria se dirigirán, de oficio, al órgano que dictó el acto reclamado.Posibilidades de recurso frente a la resolución de la reclamación económico-administrativa.

En caso de estar en el procedimiento abreviado y ser desestimada nuestra reclamación por el Tribunal Económico-Administrativo Regional, podremos interponer recurso de alzada ante el Tribunal Económico-Administrativo Central en el plazo de un mes desde que se notifica el acto o desde que se entienden producidos los efectos del silencio administrativo negativo. Recordemos que el plazo que dispone el TEAR para resolver será de 6 meses en el procedimiento abreviado. Si el TEAC desestima nuestro recurso de alzada o se entiende desestimado por silencio administrativo, entenderemos agotada la vía administrativa y podremos interponer recurso contencioso-administrativo en el plazo de 2 meses desde que se notifica el acto por el que se resuelve el recurso de alzada o de seis meses si no obtenemos respuesta a nuestro recurso (silencio administrativo negativo). Hemos de recordar que también cabrá la posibilidad del recurso extraordinario de revisión cuando concurra alguna de las circunstancias del artículo 244 LGT y el recurso de anulación, exclusivamente para los casos previstos en el artículo 241 bis LGT ante el mismo órgano que ha resuelto nuestra reclamación en el plazo de 15 días desde la notificación.

Si el TEAC desestima nuestro recurso de alzada o se entiende desestimado por silencio administrativo, entenderemos agotada la vía administrativa y podremos interponer recurso contencioso-administrativo en el plazo de 2 meses desde que se notifica el acto por el que se resuelve el recurso de alzada o de seis meses si no obtenemos respuesta a nuestro recurso (silencio administrativo negativo). Hemos de recordar que también cabrá la posibilidad del recurso extraordinario de revisión cuando concurra alguna de las circunstancias del artículo 244 LGT y el recurso de anulación, exclusivamente para los casos previstos en el artículo 241 bis LGT ante el mismo órgano que ha resuelto nuestra reclamación en el plazo de 15 días desde la notificación.Formularios

Reclamación económico-administrativa en procedimiento de inspección.Reclamación económico-administrativa en procedimiento sancionador.Reclamación económico-administrativa en procedimiento de devolución de ingresos indebidos.Reclamación económico-administrativa en procedimiento de rectificación de autoliquidaciones.Reclamación económico-administrativa por recargo declaración extemporánea.Reclamación económico-administrativa frente a la providencia de apremio.Reclamación económico-administrativa frente a la diligencia de embargo.Reclamación económico-administrativa contra el acto de declaración de responsabilidad.Reclamación económico-administrativa en procedimiento de comprobación limitada.Reclamación económico-administrativa en procedimiento de verificación de datos.Comentarios

Suspensión de acto impugnado aportando como garantía inmueble con cargas hipotecarias.Pérdida patrimonial en IRPF por pago de deuda como responsable subsidiario.Aportación de garantías en la interposición de reclamación económico administrativa.Garantías para la suspensión de actos recurridos por reclamación económico administrativa.Cuantías y costas en las reclamaciones económico-administrativas. Solicitud de suspensión de acto recurrido mediante reclamación económico-administrativa.Plazo y aspectos formales de la reclamación econónico-administrativa.Suspensión del procedimiento de apremio por presentación de recursos o reclamaciones económico administrativas.Efectos de la solicitud de suspensión de la ejecución de acto impugnado en vía administrativa.Recurrir la liquidación tributaria.Pasos para solicitar la devolución de ingresos indebidos.Pasos para realizar gestiones ante la adopción de medidas cautelares por la Agencia Tributaria.Jurisprudencia y Doctrina

Resolución TEAC 06931/2023. Es posible impugnar un acto aportando como garantía un inmueble con cargas previas.Legislación

Art. 222 Ley 58/2003 LGT. Objeto y naturaleza del recurso de reposición.Art. 226 Ley 58/2003 LGT. Ámbito de aplicación de las reclamaciones económico-administrativas.Art. 227 Ley 58/2003 LGT. Actos susceptibles de reclamación económico-administrativa.Art. 233 Ley 58/2003 LGT. Suspensión de la ejecución del acto impugnado en vía económico-administrativa.Art. 234 Ley 58/2003 LGT. Normas generales.Art. 241 Ley 58/2003 LGT. Recurso de alzada ordinario.Art. 244 Ley 58/2003 LGT. Recurso extraordinario de revisión.Resolución de 24 de septiembre de 2025, de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se dictan criterios de actuación en materia de suspensión de la ejecución de los actos impugnados mediante recursos y reclamaciones y de relación entre los Tribunales Económico-Administrativos y la Agencia Estatal de Administración Tributaria.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Resolución TEAC 5085/2021. No cabe derivar la responsabilidad a un menor de edad

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos