Infracción por Presentar autoliquidaciones, las declaraciones u otros documentos con trascendencia tributaria por medios distintos a los electrónicos

Infracción tributaria: Presentar autoliquidaciones, las declaraciones u otros documentos con trascendencia tributaria por medios distintos a los electrónicos, informáticos y telemáticos.

El artículo 199.1 de la LGT establece que la Administración tributaria considerará infracción "la presentación de las autoliquidaciones, las declaraciones, los documentos relacionados con las obligaciones aduaneras u otros documentos con trascendencia tributaria por medios distintos a los electrónicos, informáticos y telemáticos en aquellos supuestos en que hubiera obligación de hacerlo por dichos medios". En este sentido:| PRESENTAR INCORRECTAMENTE DECLARACIONES O AUTOLIQUIDACIONES POR MEDIOS DISTINTOS A ELECTRÓNICOS, INFORMÁTICOS O TELEMÁTICOS | |

| Tipo de infracción | Grave | Sanción | Multa pecuniaria pecuniaria fija de 250 Euros |

ATENCIÓN: Con efectos desde 1 de Enero de 2018, se añade un nuevo apartado 7 al artículo 15 del RD 2063/2004, por el que se elimina la responsabilidad por infracción formal de falta de presentación de la declaración por medios electrónicos o telemáticos cuando:

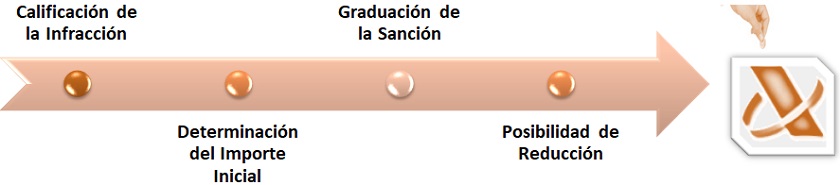

No podemos terminar este apartado sin reseñar que la determinación del importe de una sanción tributaria puede que no termine aquí, pues en ocasiones existirán hechos que gradúen (incrementen o reduzcan) la misma. Gráficamente, podríamos resumir los pasos para el cálculo del importe de una sanción tributaria, de la forma: - La declaración se hubiera presentado por otros medios y

- Se presente la declaración por medios electrónicos o telemáticos antes de cualquier requerimiento previo efectuado por la Administración tributaria (según artículo 27.1 LGT) o inicio de procedimiento sancionador.

Sepa que:

Al ser calificada como infracción grave, a la multa pecuniaria, si fuese el caso, podrían añadirse otras sanciones NO PECUNIARIAS.| Graduación de la Sanción | Reducción de la Sanción |

| Por no interponer recurso |

Legislación

Art. 199 Ley 58/2003 LGT. Presentar incorrectamente autoliquidaciones o declaraciones sin perjuicioEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos