Efectos de la regularización en el procedimiento de comprobación limitada. Nuevas Regularizaciones sobre una comprobación limitada ya realizada

Efectos de la regularización en el procedimiento de comprobación limitada. Nuevas Regularizaciones.

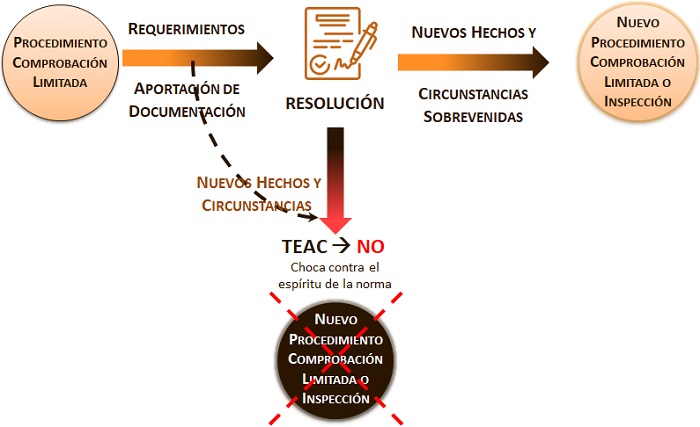

La Ley 58/2003 General Tributaria (LGT), concretamente en su artículo 140, contempla los efectos preclusivos (se pierde la oportunidad de realizar un nuevo acto) que conlleva la instrucción de un previo procedimiento de comprobación limitada sobre el objeto de la regularización dictada en el mismo. Así la redacción del apartado 1 del referido artículo sobre los "Efectos de la regularización practicada en el procedimiento de comprobación limitada", establece:(...) 1. Dictada resolución en un procedimiento de comprobación limitada, la Administración tributaria no podrá efectuar una nueva regularización en relación con el objeto comprobado al que se refiere el párrafo a) del apartado 2 del artículo anterior salvo que en un procedimiento de comprobación limitada o inspección posterior se descubran nuevos hechos o circunstancias que resulten de actuaciones distintas de las realizadas y especificadas en dicha resolución (...).

De ahí que la resolución de un procedimiento de comprobación limitada debe en su resolución expresa especificar exhaustivamente que elementos de la obligación tributaria han sido objeto de comprobación, limitando por consiguiente actuaciones de comprobación en los mismos términos. Refrescando lo contenido en el referido artículo 139.2.a) LGT, éste establece que:(...) la resolución administrativa que ponga fin al procedimiento de comprobación limitada deberá incluir la obligación tributaria o elementos de la misma y ámbito temporal objeto de la comprobación (...).

Resulta importante traer en este punto la Resolución 0568/2019, de 03/12/2019, del Tribunal Económico Administrativo Central (TEAC), conocer el posicionamiento del TEAC al respecto de una notificación de un acuerdo que finaliza el procedimiento de comprobación limitada que estaba en curso (relacionado con el Impuesto sobre Sociedades) y sobre el que se inicia un procedimiento inspector con posterioridad a la finalización del procedimiento de comprobación limitada y cuyo objeto es coincidente con el de aquél, debiendo determinar si dicho procedimiento podía realizarse al amparo de la existencia de esos "nuevos hechos o circunstancias" que posibiliten una nueva regularización. Para el TEAC es la existencia de hechos nuevos que la Administración pueda descubrir que procedan de actuaciones distintas a las realizadas lo que puede motivar una nueva regularización sobre el mismo objeto, pero iniciar un procedimiento sobre un objeto ya previamente comprobado buscando nuevos elementos sobre los que regularizar choca con el espíritu de la norma, sustentándose (entre otros) en la Sentencia de la Audiencia Nacional de 24 de octubre de 2013 (rec. 274/2010) cuando dice:(...) han de ser hechos o circunstancias sobrevenidas, que alterasen en alguna medida relevante para a determinación del tributo de que se trata el statu quo precedente bajo el cual se efectuó la comprobación limitada de los artículos 136 y siguientes LGT, pero no a los hechos que ex novo descubra la Administración porque en el segundo procedimiento se hubiera esforzado más o hubiera indagado con una mayor profundidad, pues tal no es el sentido en que cabe interpretar el precepto (...).

En realidad en el caso presentado para el TEAC lo que ocurre es que la Administración se apercibió de su error (al finalizar el procedimiento de comprobación limitada con una resolución absolutoria declarativa de ausencia de responsabilidad), pero lejos de rectificarlo adecuadamente, revocando de oficio el acto declarativo de derechos que había dictado, inició un segundo procedimiento, el inspector, de carácter parcial, limitado al examen de los mismos hechos ya comprobados, lo que contraviene la prohibición de la apertura de un procedimiento ulterior sólo semanas más tarde.

En realidad en el caso presentado para el TEAC lo que ocurre es que la Administración se apercibió de su error (al finalizar el procedimiento de comprobación limitada con una resolución absolutoria declarativa de ausencia de responsabilidad), pero lejos de rectificarlo adecuadamente, revocando de oficio el acto declarativo de derechos que había dictado, inició un segundo procedimiento, el inspector, de carácter parcial, limitado al examen de los mismos hechos ya comprobados, lo que contraviene la prohibición de la apertura de un procedimiento ulterior sólo semanas más tarde.RECUERDE QUE:

La AEAT ya disponía de los elementos que permitían concluir de forma diferente.1. Dictada resolución en un procedimiento de comprobación limitada, la Administración Tributaria NO podrá efectuar una nueva regularización en relación con el objeto comprobado al que se refiere el párrafo a) del apartado 2 del artículo anterior salvo que en un procedimiento de comprobación limitada o inspección posterior se descubran nuevos hechos o circunstancias que resulten de actuaciones distintas de las realizadas y especificadas en dicha resolución.

Comentarios

Cómo contabilizar las liquidaciones dictadas por la Agencia Tributaria.¿Qué puede y qué no puede volver a revisar la Administración Tributaria tras una comprobación?Jurisprudencia y Doctrina

Resolución 0568/2019 TEAC. Limitación en actuaciones de comprobación efectuadas por la AdministraciónLegislación

Art. 104 Ley 58/2003 LGT. Plazos de resolución y falta de resoluciónArt. 139 Ley 58/2003 LGT. Terminación Comprobación Limitada.Art. 140 Ley 58/2003 LGT. Efectos de la regularización Art. 163 RD 1065/2007 RGPGI. Iniciación Proc. comprobación limitada.Art. 164 RD 1065/2007 RGPGI. Tramitación del proc. comprobación limitada. Art. 165 RD 1065/2007 RGPGI. Terminación del procedimiento de comprobación limitada.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos