Aplazamiento / Fraccionamiento de deudas derivadas de retenciones o ingresos a cuenta por responsables subsidiarios. Resolución TEAC

Responsables Subsidiarios pueden aplazar/fraccionar deudas derivadas de retenciones o ingresos a cuenta, según TEAC.

Para comenzar de una forma directa con el siguiente contenido informativo diríamos que el criterio del Tribunal Económico Administrativo Central -TEAC- mostrado en su Resolución 3322/2018 de 27 de febrero es que:"Los responsables pueden solicitar el aplazamiento/fraccionamiento de las deudas tributarias que se encuentren en período voluntario o ejecutivo, cuando su situación económico-financiera le impida, de forma transitoria, efectuar el pago en los plazos establecidos, incluidas aquellas deudas derivadas de retenciones e incluidas en el alcance del acuerdo por el que se les declara responsables."

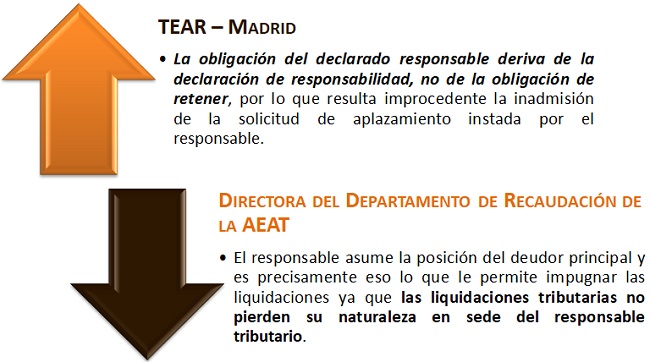

Recordemos algo que ya se viene produciendo en los últimos años y es que, con carácter general, no podrán aplazarse o fraccionarse las deudas correspondientes a obligaciones tributarias que deba cumplir el retenedor o el obligado a realizar ingresos a cuenta (Modelos 111, 115, 123, 202, etc.), considerando las solicitudes realizadas en este sentido como inadmitidas (artículo 65.2 Ley 58/2003 General Tributaria -LGT-). Cabría en todo caso admitir las solicitudes de aplazamiento que versen sobre dichas obligaciones tributarias, en los supuestos excepcionales contemplados en el artículo 82.2.b) LGT, es decir, cuando el retenedor acredite que la ejecución de su patrimonio puede afectar sustancialmente al mantenimiento de la capacidad productiva y del nivel de empleo de la actividad económica respectiva, o puede producir graves quebrantos para los intereses de la Hacienda Pública. La controversia que resuelve el TEAC surge por la estimación que hace el Tribunal Económico Administrativo Regional -TEAR- de Madrid de las demandas de un determinado obligado tributario, pudiendo resumirse resumirse gráficamente en:

Recordemos algo que ya se viene produciendo en los últimos años y es que, con carácter general, no podrán aplazarse o fraccionarse las deudas correspondientes a obligaciones tributarias que deba cumplir el retenedor o el obligado a realizar ingresos a cuenta (Modelos 111, 115, 123, 202, etc.), considerando las solicitudes realizadas en este sentido como inadmitidas (artículo 65.2 Ley 58/2003 General Tributaria -LGT-). Cabría en todo caso admitir las solicitudes de aplazamiento que versen sobre dichas obligaciones tributarias, en los supuestos excepcionales contemplados en el artículo 82.2.b) LGT, es decir, cuando el retenedor acredite que la ejecución de su patrimonio puede afectar sustancialmente al mantenimiento de la capacidad productiva y del nivel de empleo de la actividad económica respectiva, o puede producir graves quebrantos para los intereses de la Hacienda Pública. La controversia que resuelve el TEAC surge por la estimación que hace el Tribunal Económico Administrativo Regional -TEAR- de Madrid de las demandas de un determinado obligado tributario, pudiendo resumirse resumirse gráficamente en:

Para resolver "la controversia" el TEAC se plantea si las liquidaciones tributarias pierden o no su naturaleza cuando son derivadas al responsable subsidiario de acuerdo con el artículo 43.2 LGT.

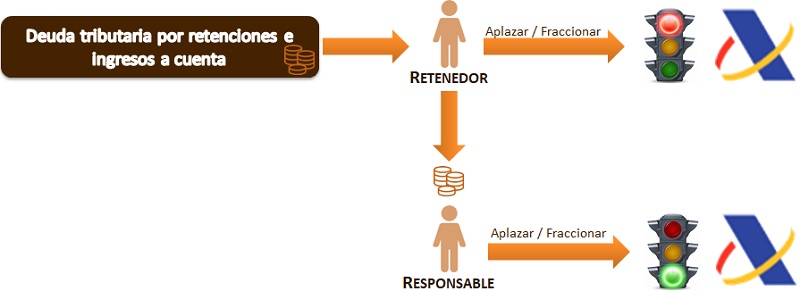

Para ello el TEAC diferencia entre la figura del retenedor y el responsable a la hora de realizar el pago de la deuda tributaria:- RETENEDOR.- Debe hacer el ingreso con los fondos retenidos a terceros (contribuyentes), cantidades que les han sido detraidas expresamente a éstos para realizar su ingreso.Esta es la razón evidente que justifica la privación a los retenedores del derecho a solicitar el aplazamiento o fraccionamiento de las cantidades retenidas (o que se debieron retener) con el abono de rendimientos.

- RESPONSABLE.- Debe hacer el ingreso con el patrimonio propio y de forma definitiva si fracasa la acción de reembolso frente al deudor principal. Es el pago de una deuda ajena convertida en propia.Para el TEAC, el responsable no es el sujeto que tenía la obligación de retener e ingresar por los rendimientos abonados, sino que es responsable de la deuda de un tercero (el retenedor). Por ello, el artículo 65.2.b) LGT) impide al retenedor solicitar el aplazamiento o fraccionamiento del pago de las retenciones y no lo hace con el resto de los obligados tributarios (entre ellos los responsables subsidiarios) que pueden acceder a dicha solicitud, al amparo del artículo 65.1 LGT.

Luego, tal y como extractamos al inicio del presente comentario, el TEAC unifica criterio estableciendo que los responsables pueden solicitar el aplazamiento o fraccionamiento de las deudas tributarias que se encuentren en período voluntario o ejecutivo, cuando su situación económico-financiera les impida, de forma transitoria, efectuar el pago en los plazos establecidos, incluidas aquellas deudas derivadas de retenciones si están incluidas en el alcance del acuerdo por el que se les declara responsables.

Jurisprudencia y Doctrina

Resolución 3322/2018 TEAC. Aplazamiento deudas derivadas de retenciones e ingresos a cuenta. Responsables Resolución 02661/2019 TEAC. Inadmisión o Denegación de Aplazamiento deudas tributarias.Legislación

Art. 43 Ley 58/2003 LGT. Art. 65 Ley 58/2003 LGT.Art. 82 Ley 58/2003 LGT.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos