Modelo 347 de la AEAT. Primas de seguros recibidas por entidad aseguradora

Modelo 347: Primas de Seguros recibidas por Entidad Aseguradora.

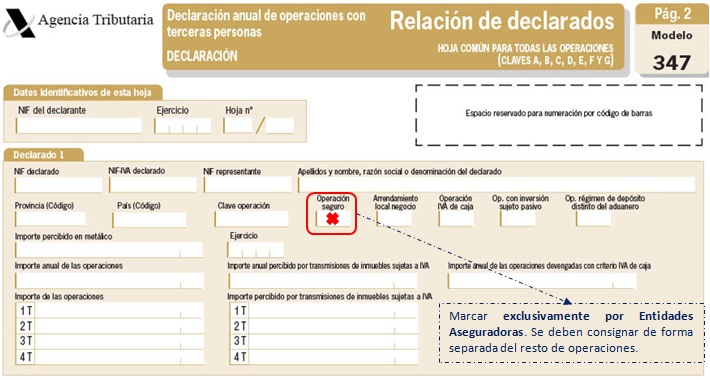

Las entidades aseguradoras deberán consignar separadamente de otras operaciones, las de seguros, es decir, las primas o contraprestaciones recibidas y las indemnizaciones o prestaciones satisfechas en el ejercicio de la actividad aseguradora. En cuanto a los extornos, en la medida en que sean una devolución de primas como consecuencia del contrato de seguro, se tendrán en cuenta a la hora de presentar el Modelo 347. Aunque estas operaciones se tienen que diferenciar, no por ello dejarán de incluirse dentro del total de las operaciones realizadas con cada persona o entidad a efectos del cómputo de operaciones determinantes de la obligación de presentar declaración. Esta presentación diferenciada implica que si hay operaciones de seguro se declararán separadamente, marcando la casilla operación de seguro y, si a su vez hay otras operaciones, se harán constar en otro apunte diferente.

Legislación

Art. 32 RD 1065/2007 Reglamento PGI. Personas o entidades excluidas de la obligación de presentar Art. 34 RD 1065/2007 Reglamento PGI. Cumplimentación de la declaración anual de operaciones con 3ºs.Jurisprudencia y Doctrina

Consulta vinculante V1508-17. Obligación de las empresas de seguros de emitir facturas y de consignarlas en el Modelo 347.Siguiente: Modelo 347 de la AEAT. Primas de seguros pagadas por asegurado.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos