VERIFICACIÓN DE MODELOS DE IVA: Coincidencias entre los modelos 303, 349, 390 y 347.

VERIFICACIÓN DE MODELOS DE IVA: Coincidencias entre los modelos 303, 349, 390 y 347.

Durante el mes de enero debemos presentar sí o sí el modelo 390 de resumen anual del IVA así como el modelo 303 de autoliquidación, sea trimestral o mensual, y el modelo 349 declaración Recapitulativa de Operaciones Intracomunitarias. Como a nadie se le escapa, el modelo 390 deberá ser la suma exacta de los modelos 303 y 349 declarados. Ahora bien, en este modelo hemos de detallar gran cantidad de información por lo que sería recomendable resaltar algunos apartados a cotejar la posible coincidencia:- Suma de IVAs devengados en los trimestres con el declarado en modelo 390.

- Suma de IVAs deducibles en los trimestres con el declarado en modelo 390.

- Suma de IVAs intracomunitarios (modelo 349) con el declarado en el modelo 390.

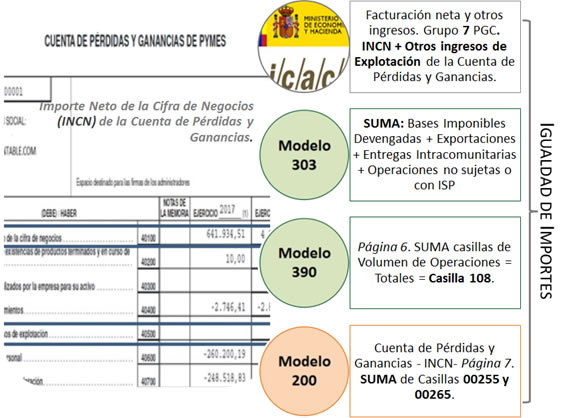

- Suma de Casilla 59 de modelos 303 (Entregas intracomunitarias de bienes y servicios) con lo declarado en modelos 349 trimestrales y casilla 103 del modelo 390 (Entregas intracomunitarias exentas)

- Suma de casilla 60 de modelos 303 (Exportaciones y operaciones asimiladas) con lo declarado en la casilla 104 del modelo 390 (Exportaciones y otras operaciones exentas con derecho a deducción).

- Suma de casilla 120 de modelos 303 (Operaciones no sujetas por reglas de localización (excepto las incluidas en la casilla 123)) con lo declarado en la casilla 110 del modelo 390 (Operaciones no sujetas por reglas de localización (excepto las incluidas en la casilla 126)).

- Suma de casilla 122 de modelos 303 (Operaciones sujetas con inversión del sujeto pasivo) con lo en la casilla 125 del modelo 390 (Operaciones sujetas con inversión del sujeto pasivo).

- Suma de casilla 123 de modelos 303 (Operaciones no sujetas por reglas de localización acogidas a los regímenes especiales de ventanilla única) con lo declarado en la casilla 126 del modelo 390 (Operaciones no sujetas por reglas de localización acogidas a los regímenes especiales de ventanilla única).

- Suma de casilla 124 de modelos 303 (Operaciones sujetas y acogidas a los regímenes especiales de ventanilla única) con lo declarado en la casilla 127 del modelo 390 (Operaciones sujetas y acogidas a los regímenes especiales de ventanilla única).

- Evitar discrepancias entre lo declarado en IVA (modelos 303 y 390) y la relación presentada en el modelo 347. Suele ocurrir que una vez presentado y liquidado el IVA aparecen facturas del ejercicio cerrado no reflejadas y que podrían contradecir lo declarado.

- Detectar y corregir errores en el registro contable de las operaciones que nos permitirá presentar los modelos de IVA y realizar el cierre contable de forma correcta; e incluso en algún caso corregir errores que hayan podido cometerse en trimestres anteriores para corregirlo como corresponda (declaraciones complementarias, escritos de rectificación de errores, etc.)

- Ajustar adecuadamente la cifra de negocios. El olvido, extravío,..., de facturas rectificativas en muchas ocasiones nos muestran operaciones que no debieran o al contrario debieran reflejarse en este modelo y su consecuencia en la cifra de negocios de la entidad; así como en las liquidaciones de IVA.

- En definitiva, anticipar trabajo si es posible.

Formularios

- Modelo 303: Instrucciones para cumplimentar la autoliquidación del IVA. - Modelo 347: Instrucciones para cumplimentar la declaración de operaciones con terceras personas.- Modelo 349: Instrucciones para cumplimentar la declaración recapitulativa de operaciones intracomunitarias.- Modelo 390: Instrucciones para cumplimentar el resumen anual del IVA.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Deducción de cuotas de IVA soportadas con anterioridad al inicio de la actividad

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos